|

NHTW Trung Quốc bơm 112 tỷ USD vào hệ thống

Trung Quốc vừa thực hiện đợt bơm vốn trung hạn lớn nhất từ trước đến nay, trong bối cảnh triển vọng kinh tế vẫn còn mong manh vì nhu cầu yếu và khủng hoảng bất động sản.

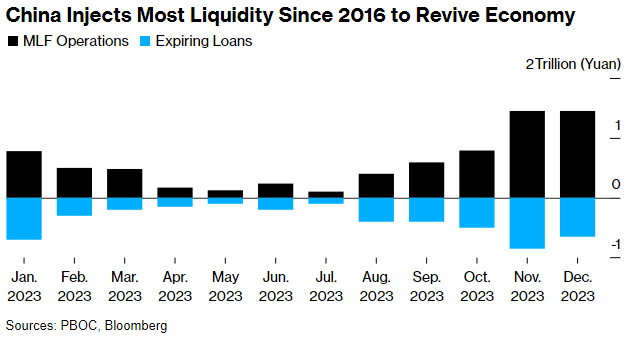

Ngân hàng Trung ương Trung Quốc (PBoC) đã bơm ròng 800 tỷ Nhân dân tệ (112 tỷ USD) cho các ngân hàng thương mại dưới dạng khoản vay kỳ hạn 1 năm, đồng thời giữ nguyên lãi suất với các khoản vay này. Đợt bơm vốn này có quy mô gấp đôi so với kỳ vọng của các chuyên viên phân tích và cũng lớn hơn so với đợt bơm vốn trong tháng trước.

Nền kinh tế lớn thứ hai thế giới vẫn còn chật vật trong năm nay khi đà hồi phục sau khi gỡ phong tỏa COVID-19 yếu hơn dự báo và khủng hoảng bất động sản ngày càng trầm trọng hơn. Trong ngày 15/12, Trung Quốc công bố nhiều dữ liệu trái chiều, với sản lượng công nghiệp vượt dự báo, trong khi doanh số bán lẻ lại thấp hơn kỳ vọng trong tháng 11/2023.

Động thái tăng cường hỗ trợ cho thấy Bắc Kinh muốn duy trì thanh khoản dồi dào trong nền kinh tế. Trước đó, hồi tháng 10/2023, Trung Quốc bất ngờ nâng tỷ lệ thâm hụt tài khóa lên mức cao nhất trong 3 thập kỷ và cho phép Chính phủ bán thêm 1 ngàn tỷ Nhân dân tệ trái phiếu Chính phủ trong năm nay. Tình trạng căng thẳng thanh khoản vì yếu tố mùa vụ và các đợt phát hành trái phiếu gây sốc cho nhà đầu tư trong những tháng gần đây.

“Đợt bơm vốn trung hạn quy mô lớn cho thấy ít có khả năng NHTW giảm tỷ lệ dự trữ bắt buộc trong ngắn hạn. Và có vẻ như PBoC vẫn ưu tiên ổn định tỷ giá và tránh kích thích quá mạnh mẽ”, Michelle Lam, Chuyên gia kinh tế Trung Quốc đại lục tại Societe Generale, chia sẻ. “Tuy vậy, khi nhu cầu nội địa vẫn còn yếu, chúng tôi nghĩ NHTW sẽ phải giảm tỷ lệ dự trữ bắt buộc và lãi suất trong năm tới”.

Trong ngày 15/12, PBoC bơm 1.45 ngàn tỷ Nhân dân tệ thông qua cơ chế cho vay trung hạn (MLF), trong khi 650 triệu Nhân dân tệ khoản vay đến hạn trong tháng 12.

Các trader vẫn còn đang tranh cãi về cách PBoC nới lỏng chính sách tiền tệ. Một số cho rằng Bắc Kinh nên sử dụng các công cụ có mục tiêu hơn để bơm thanh khoản, chẳng hạn như MLF. Trong khi đó, một số khác cho rằng NHTW nên giảm tỷ lệ dự trữ bắt buộc để giải phòng lượng vốn giá rẻ và dài hạn.

Tuy vậy, một điều chắc chắn là các gói kích thích tài khóa sẽ đóng vai trò lớn hơn trong năm 2024. Trong cuộc họp tuần này, các quan chức Trung Quốc đã kêu gọi “tăng cường các biện pháp tài khóa một cách hợp lý” và duy trì chính sách tiền tệ “thận trọng”.

Vũ Hạo (Theo Bloomberg)

FILI

|