|

Dragon Capital: Định giá P/B thấp chưa từng thấy kể từ dịch COVID-19

Dragon Capital cho rằng cú giảm đột ngột trong tháng 10/2023 đã đẩy VN-Index đã vào vùng quá bán và định giá P/B chỉ còn 1.5 lần.

Ông Dominic Scriven, Chủ tịch của Dragon Capital

|

Giai đoạn cam go của chứng khoán Việt

Nhìn lại tháng 10/2023, VN-Index đã trải qua giai đoạn cam go với mức giảm 11.7% so với tháng trước, cũng là mức giảm lớn nhất kể từ tháng 9/2022.

Đồng pha với diễn biến của các thị trường trong khu vực, nhà đầu tư nước ngoài bán ròng 7,190 tỷ đồng, khi chỉ số USD Index – thước đo sức mạnh đồng bạc xanh so với các đồng tiền khác – tăng mạnh tiệm cận vùng 107 và lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm lên gần mốc 5%.

Ngoài ra, những lo ngại trong nước về việc thay đổi chính sách tiền tệ khi Ngân hàng Nhà nước (NHNN) phát hành tín phiếu và lãi suất tăng trở lại cũng ảnh hưởng đến tâm lý nhà đầu tư. Tính đến cuối tháng 10, tổng lượng tín phiếu lưu hành là khoảng 200 ngàn tỷ đồng.

Bên cạnh động thái của NHNN, giới đầu tư cũng một phen hoảng hồn trước một lượng lớn lệnh bán VHM trong ngày 26/10. Nguyên nhân được cho là liên quan đến thông tin Vingroup phát hành tráiphiếu chuyển đổi kỳ hạn 5 năm, có thể chuyển đổi sang cổ phiếu VHM với tổng giá trị 250 triệu USD.

“Nhiều khả năng đây là một phần của chiến lược phòng ngừa rủi ro của một số nhà đầu tư nước ngoài tham gia vào gói trái phiếu này. Tuy nhiên, trong bối cảnh thị trường có thanh khoản thấp và tâm lý chung không vững, hoạt động này đã gây ra một đợt bán tháo mạnh, khiến chỉ số giảm từ 1,155 xuống còn 1,028 điểm vào cuối tháng và VN-Index có lúc giảm đến 18.7% kể từ đỉnh hồi giữa tháng 9”, Dragon Capital nhận định.

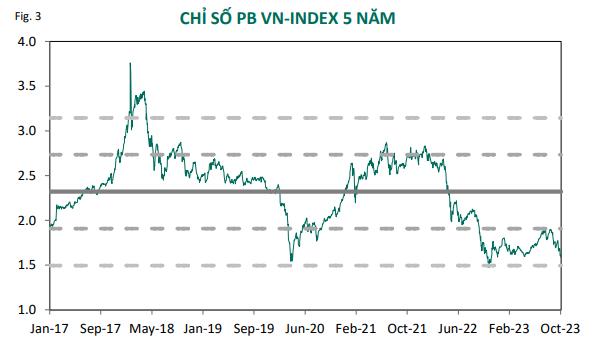

VN-Index đã vào vùng quá bán

Sau cú giảm đột ngột của tháng 10/2023, quỹ đầu tư này cho rằng định giá của thị trường đang rẻ. Chỉ số P/B của VN-Index đã trở về khoảng 1.5 lần, đây là mức chưa từng thấy kể từ giai đoạn Covid.

“Với việc NHNN vẫn duy trì chính sách tiền tệ nới lỏng, chúng tôi tin rằng VN-Index hiện tại đã ở vùng quá bán, bằng chứng là việc khối ngoại đã chuyển từ bán ròng sang mua ròng 15.9 triệu USD kể từ ngày 30/10- 07/11 khi họ cho rằng đây là thời điểm tốt để tái đầu tư”, Dragon Capital đánh giá.

80 doanh nghiệp trong danh mục theo dõi của Dragon Capital ghi nhận tăng trưởng lợi nhuận 0.5% so với năm trước và giảm 7% so với quý 2/2023. Theo quỹ đầu tư tỷ đô, điều đáng khích lệ là doanh thu và lợi nhuận sau thuế đều tăng, với mức tăng lần lượt là 5% và 9% so với năm trước.

“Tuy nhiên, việc đồng nội tệ đã giảm 4.4% kể từ tháng 6 năm nay đã khiến lợi nhuận sau thuế bị ảnh hưởng bởi dự phòng lỗ tỷ giá ở một số cổ phiếu nhóm vốn hóa lớn có vay nợ bằng USD. Điều này cho thấy mặc dù thị trường có thể đã qua được vùng đáy nhưng triển vọng phục hồi vẫn chưa thực sự rõ ràng”, Dragon Capital chia sẻ quan điểm.

Xét về nhóm ngành, ngân hàng tiếp tục đóng góp đáng kể vào tổng lợi nhuận của thị trường, tuy nhiên cũng bị ảnh hưởng bởi việc các ngân hàng quốc doanh đóng vai trò tiên phong trong việc hỗ trợ giảm lãi suất cho vay về 6-7%/năm.

Theo Dragon Capital, các ngành đem lại kết quả kinh doanh khả quan có thể kể đến như công nghệ thông tin, năng lượng, kim loại và công nghiệp. Trong khi nhóm ngành tiêu dùng, tập đoàn đa ngành, hóa chất và tiện ích có lợi nhuận giảm so với quý 2/2023. Lợi nhuận của nhóm bất động sản tương ứng với kỳ vọng, đóng góp 12% tổng lợi nhuận.

Vũ Hạo

FILI

|