|

Thực phẩm Bích Chi báo lãi ròng quý 3 giảm 15%

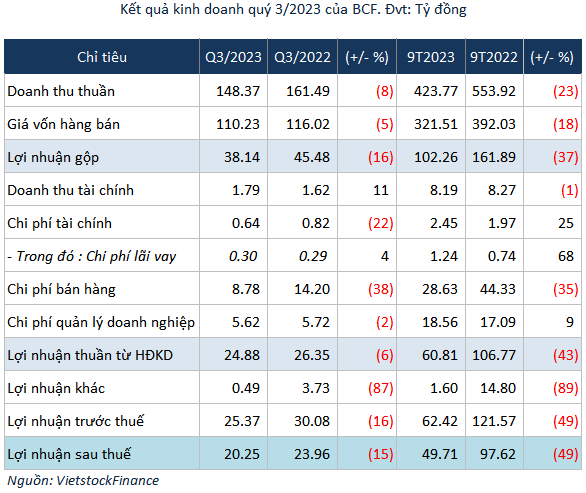

Doanh thu bán hàng giảm trong khi giá nguyên vật liệu đầu vào tăng cao là nguyên nhân kéo lợi nhuận ròng quý 3/2023 của CTCP Thực phẩm Bích Chi (HNX: BCF) giảm 15% so với cùng kỳ năm trước, đạt hơn 20 tỷ đồng.

Kết thúc quý 3, BCF ghi nhận lợi nhuận gộp hơn 38 tỷ đồng, giảm 16% so với cùng kỳ, do doanh thu thuần giảm 8% còn hơn 148 tỷ đồng nhưng giá vốn chỉ giảm 5% về mức 110 tỷ đồng.

Do đó, dù doanh thu tài chính tăng 11% lên gần 2 tỷ đồng cộng thêm chi phí bán hàng và quản lý đều giảm nhưng lợi nhuận ròng của BCF vẫn giảm 15%, còn hơn 20 tỷ đồng.

Theo giải trình của BCF, doanh thu bán hàng giảm trong khi giá nguyên vật liệu đầu vào tăng cao đã kéo lợi nhuận ròng giảm trong quý 3.

Lũy kế 9 tháng đầu năm 2023, BCF thu về lãi ròng gần 50 tỷ đồng, giảm 49% so với cùng kỳ, cũng do doanh thu thuần giảm mạnh hơn giá vốn.

Năm 2023, BCF đặt mục tiêu doanh thu đạt khoảng 580-680 tỷ đồng, giảm tối đa 4% so với năm 2022. Song, Công ty dự kiến lợi nhuận sau thuế khoảng 48-54 tỷ đồng, giảm tối đa 50% so với thực hiện năm 2022.

Như vậy, sau 9 tháng, BCF thực hiện được hơn 62% mục tiêu tối đa về doanh thu và 92% mục tiêu tối đa về lợi nhuận.

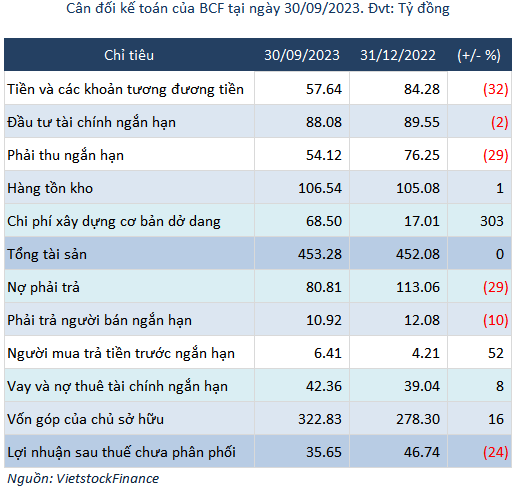

Tính đến cuối quý 3/2023, tổng tài sản của BCF đạt hơn 453 tỷ đồng, không đổi so với đầu năm. Trong đó, các khoản phải thu ngắn hạn giảm 29%, cùng với tiền và các khoản tương đương tiền giảm 32%.

Đáng chú ý, chi phí xây dựng cơ bản dở dang bật tăng mạnh, gấp hơn 4 lần đầu năm, từ hơn 17 tỷ đồng lên gần 69 tỷ đồng. Phát sinh tăng chủ yếu do Công ty tăng đầu tư vào công trình xây nhà máy Bích Chi 2, nâng cấp máy sấy bánh tráng, máy sấy HTP, máy gói BTP, máy xay gạo và kho trấu.

Nợ phải trả tính đến ngày 30/09/2023 giảm 29% so đầu năm, còn gần 81 tỷ đồng, chủ yếu do phải trả người bán ngắn hạn giảm 10% còn gần 11 tỷ đồng. Riêng dư nợ vay ngắn hạn tăng 8% lên hơn 42 tỷ đồng.

Khang Di

FILI

|