|

Lợi nhuận LPB đi ngang trong quý 3

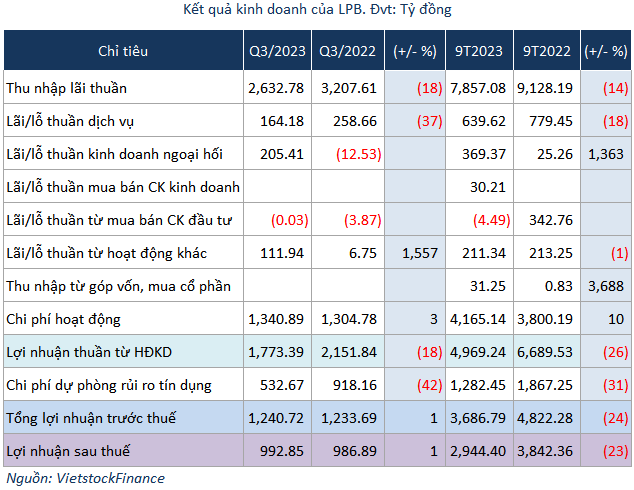

Kết thúc quý 3/2023, mặc dù thu nhập tín dụng giảm, Ngân hàng TMCP Bưu điện Liên Việt (LPBank, HOSE: LPB) vẫn duy trì được mức lợi nhuận như cùng kỳ năm trước, đạt gần 1,241 tỷ đồng, nhờ đóng góp của nguồn thu phi tín dụng.

Theo báo cáo tài chính quý 3/2023, thu nhập lãi thuần của LPB giảm 18% so với cùng kỳ, còn gần 2,633 tỷ đồng và lãi thuần dịch vụ giảm 37% còn hơn 164 tỷ đồng.

Tuy nhiên, hoạt động phi tín dụng ghi nhận kết quả khả quan như kinh doanh ngoại hối chuyển lỗ thành lãi hơn 205 tỷ đồng và hoạt động khác có lợi nhuận tăng mạnh, gấp 16.6 lần cùng kỳ, đạt gần 112 tỷ đồng.

Đồng thời, chi phí dự phòng rủi ro tín dụng giảm 42%, còn gần 533 tỷ đồng, giúp LPB vẫn duy trì được mức lợi nhuận như cùng kỳ, đạt gần 1,241 tỷ đồng.

LPB cho biết thực hiện theo chủ trương của Ngân hàng Nhà nước, từ đầu năm đến nay, Ngân hàng đã triển khai các chính sách, gói hỗ trợ lãi suất cho vay và giảm phí, lệ phí cho khách hàng. Bối cảnh lãi suất đầu vào huy động tăng cao ảnh hưởng một phần đến biên lãi ròng (NIM). Do vậy, thu nhập lãi của Ngân hàng giảm so với cùng kỳ.

Cũng theo LPB, tình hình kinh tế thế giới và trong nước có nhiều biến động, tác động đến hoạt động kinh doanh của nhiều cá nhân và doanh nghiệp thuộc các lĩnh vực kinh tế, trong đó có ngành ngân hàng.

Lũy kế 9 tháng đầu năm 2023, lợi nhuận trước thuế của LPB đạt gần 3,687 tỷ đồng, giảm 24% so với cùng kỳ, chủ yếu do thu nhập lãi thuần giảm 14% xuống 7,857 tỷ đồng.

Năm 2023, LPB đặt mục tiêu lợi nhuận trước thuế đạt 6,000 tỷ đồng, tăng 310 tỷ đồng so với năm 2022, tương đương tỷ lệ tăng 5.4%. So với kế hoạch, Ngân hàng thực hiện được 61% mục tiêu lợi nhuận sau 9 tháng.

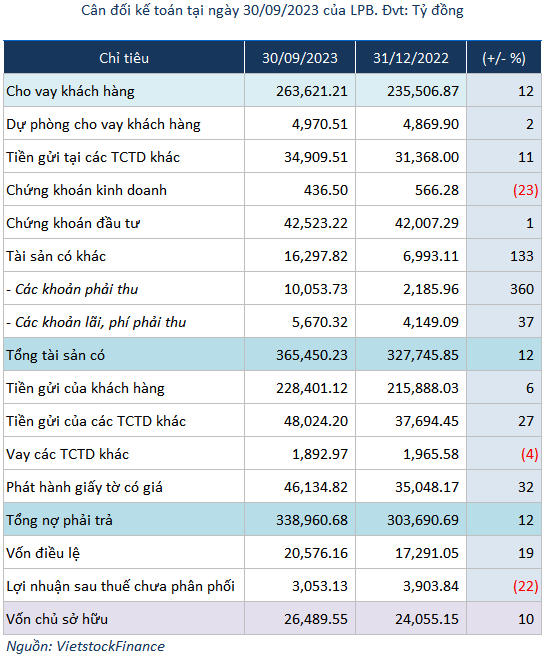

Tính đến cuối quý 3/2023, tổng tài sản của LPB đạt hơn 365,450 tỷ đồng, tăng 12% so với đầu năm, chủ yếu do dư nợ cho vay khách hàng tăng 12% lên hơn 263,621 tỷ đồng.

Nợ phải trả cũng tăng tương ứng với tổng tài sản, chủ yếu do tiền gửi khách hàng tăng 6% lên 228,401 tỷ đồng và phát hành giấy tờ có giá tăng 32% lên hơn 46,135 tỷ đồng.

Nợ xấu của Nhà băng tăng mạnh sau 9 tháng lên 7,368 tỷ đồng, chủ yếu do nợ nhóm 4 (nợ nghi ngờ) gấp 2.8 lần, lên hơn 2,850 tỷ đồng và nợ nhóm 5 (nợ có khả năng mất vốn) gấp 2.2 lần lên 2,933 tỷ đồng. Qua đó, tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng tăng lên mức 2.79%. Tỷ lệ bao phủ nợ xấu giảm từ 142% xuống 67%.

Khang Di

FILI

|