|

Hóa chất Đức Giang giảm gần nửa lợi nhuận, quý 3 vẫn lãi 761 tỷ

Giống 2 quý đầu năm, CTCP Tập đoàn Hóa chất (HOSE: DGC) tiếp tục chứng kiến quý 3 sụt giảm ở nhiều chỉ tiêu kinh doanh khi đỉnh lợi nhuận đã trôi qua. Tuy nhiên, nếu bỏ qua giai đoạn bùng nổ cách đây hơn 1 năm, khoản lãi ròng Doanh nghiệp có được thực chất vẫn ở mức cao.

|

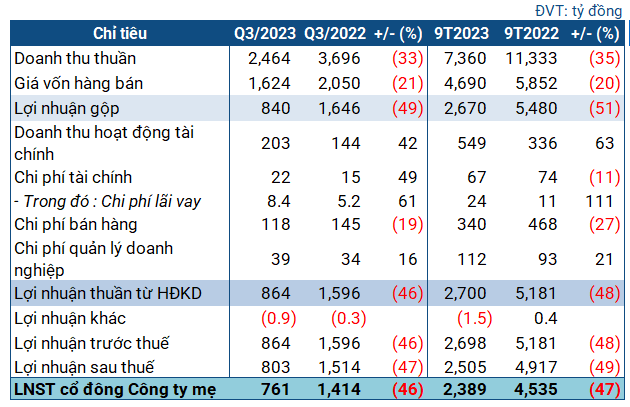

Các chỉ tiêu kinh doanh của “ông lớn hóa chất” trong quý 3/2023

|

Cụ thể, trong quý 3/2023, DGC đạt gần 2.5 ngàn tỷ đồng doanh thu, thấp hơn cùng kỳ 33%. Giá vốn cũng giảm 21%, còn hơn 1.6 ngàn tỷ đồng. Sau khi khấu trừ, Doanh nghiệp lãi gộp 840 tỷ đồng, chỉ bằng hơn nửa cùng kỳ.

Doanh thu hoạt động tài chính trong kỳ tăng mạnh 42%, lên 203 tỷ đồng, nhờ tăng lãi tiền gửi. Chi phí tài chính và quản lý doanh nghiệp đều tăng, trong khi chi phí bán hàng giảm mạnh. Sau cùng, “ông lớn hóa chất” báo lãi ròng 761 tỷ đồng, thấp hơn cùng kỳ 46%.

DGC cho biết nguyên nhân khiến doanh thu giảm là vì giá bán giảm, do thị trường trong nước và thế giới đi xuống. Cụ thể, Phốt pho vàng và H3PO4 giảm 39% doanh thu; WPA giảm 38% doanh thu; phân bón các loại giảm 14% doanh thu. Dẫu vậy, Doanh nghiệp tiết giảm được chi phí nguyên liệu đầu vào, chi phí điện năng, qua đó giảm giá thành sản phẩm để tác động tích cực hơn tới kết quả kinh doanh.

Trên thực tế, lợi nhuận giảm đã được DGC dự báo từ trước. Tại ĐHĐCĐ 2023, Chủ tịch Đào Hữu Huyền chia sẻ đỉnh lợi nhuận của DGC đã qua. Biên lợi nhuận giảm dần từ sau quý 2/2022 và Doanh nghiệp đã mất chuỗi “lãi trên ngàn tỷ” (bắt đầu từ quý 4/2021) tại quý 1/2023.

| Lợi nhuận DGC đi xuống so với cùng kỳ, nhưng vẫn ở mức cao so với các năm trước đó |

|

|

Kết thúc quý 2, Doanh nghiệp đặt mục tiêu lợi nhuận sau thuế quý 3 là 800 tỷ đồng, bằng phân nửa cùng kỳ. Nói cách khác, DGC đã vượt mục tiêu đặt ra cho quý 3.

Ngoài ra, cần biết rằng mức lãi ròng quý 3/2023 của DGC chỉ thấp hơn cùng kỳ 2022 - thời điểm được hưởng lợi từ cơn sốt hàng hóa toàn cầu. Nếu chỉ so với cùng kỳ các năm trước 2022, mức lãi tại quý 3/2023 sẽ là cao nhất.

Lũy kế 9 tháng, DGC đạt gần 7.4 ngàn tỷ đồng doanh thu, thấp hơn cùng kỳ 35%, thực hiện được gần 67% kế hoạch năm; lãi sau thuế và lãi ròng đạt lần lượt 2.5 ngàn tỷ đồng và 2.4 ngàn tỷ đồng, giảm khoảng 48% so với cùng kỳ và thực hiện được 84% mục tiêu lợi nhuận sau thuế được ĐHĐCĐ 2023 thông qua.

Thời điểm cuối quý 3, giá trị tổng tài sản của DGC tăng gần 10% so với đầu năm, lên gần 14.7 ngàn tỷ đồng. Doanh nghiệp có tình hình tài chính rất mạnh với 73 tỷ đồng tiền mặt, cùng gần 9.6 ngàn tỷ đồng tiền gửi ngân hàng có kỳ hạn 3-12 tháng. Giá trị hàng tồn kho giảm 14% so với đầu năm, còn 858 tỷ đồng. Chi phí xây dựng cơ bản giảm 11%, còn 207 tỷ đồng, phần lớn là chi phí xây dựng Dự án Nghi Sơn.

Trong khi đó, nợ ngắn hạn chỉ gần 2.2 ngàn tỷ đồng (giảm 15% so với đầu năm), với nợ vay chiếm khoảng 50%, giá trị 1 ngàn tỷ đồng (gấp đôi đầu năm), là các khoản vay tại Vietcombank, ACB, BIDV và VIB.

Hồng Đức

FILI

|