|

ĐHĐCĐ bất thường 2023 lần 2: HBC dự kiến tiếp tục lỗ trong năm 2023, tất bật kiện tụng để thu nợ

Chiều ngày 17/10, CTCP Tập đoàn Xây dựng Hòa Bình (HOSE: HBC) tổ chức ĐHĐCĐ bất thường 2023 lần 2 sau lần 1 bất thành ngày 26/08.

Đầu Đại hội, đại diện ban kiểm phiếu thông báo tại tỷ lệ cổ đông tham dự là 43.67%, tương đương gần 120 triệu cp có quyền biểu quyết. Theo đó, ĐHĐCĐ bất thường 2023 lần 2 của HBC chính thức đủ điều kiện tiến hành.

ĐHĐCĐ bất thường 2023 lần 2 của HBC tổ chức chiều ngày 17/10/2023

|

Khai mạc Đại hội, Chủ tịch HĐQT HBC ông Lê Viết Hải chia sẻ trong thời gian chưa đầy 5 tháng, kế hoạch tái cấu trúc đã được thực hiện. Trong đó việc tái cấu trúc tài chính là vấn đề trọng yếu. HBC đã ký kết hợp đồng thỏa thuận với đối tác quốc tế hỗ trợ việc mở rộng kinh doanh quốc tế của HBC, nhiều dự án được được ký văn bản thỏa thuận (MOU). Việc ký kết chính thức sẽ diễn ra trước 31/12/2023.

Về tình hình tài chính, cuối năm 2022, HBC có dư nợ tại 14 ngân hàng nhưng hiện tại đã tất toán công nợ tại 7 ngân hàng và số công nợ tại 7 ngân hàng còn lại là 4.7 ngàn tỷ đồng.

Mặt khác, Công ty vừa qua đã hoàn tất thu hồi khoản công nợ hơn 304 tỷ đồng từ Tập đoàn FLC sau ba năm. Bên cạnh đó, trung tâm trọng tài quốc tế Việt Nam (VIAC) đã chấp thuận yêu cầu khởi kiện của HBC, buộc CTCP Xây dựng và Phát triển Đô thị phải thanh toán cho HBC số tiền gần 162 tỷ đồng. Tiếp đó, tòa án nhân dân TP. Quy Nhơn, tỉnh Bình Định cũng chấp nhận toàn bộ yêu cầu khởi kiện của HBC và buộc Công ty TNHH Vì khoa học thanh toán cho HBC số tiền hơn 100 tỷ đồng.

Đầu tháng 10/2023, HBC đã đạt được thỏa thuận với 99 nhà cung cấp về việc hoán đổi công nợ thành cổ phiếu với giá 12,000 đồng/cp. Từ việc hoán đổi này, các đối tác đã trở thành thành viên của HBC để cùng thực hiện sứ mệnh của Tập đoàn. Đây là thành công đáng nói nhất trong giai đoạn HBC đối mặt với nhiều khó khăn.

Về nhân sự, HBC đang tinh gọn bộ máy, các lãnh đạo trẻ rất năng động trong công tác tái cấu trúc Công ty

Về tái cấu trúc sản phẩm và thị trường, HBC sắp tới ưu tiên thị trường nước ngoài, với mục tiêu sau 5 năm doanh thu đạt 1 tỷ USD, trong đó doanh thu hạ tầng 200 triệu USD, doanh thu công nghiệp 300 triệu USD, dân dụng 500 triệu USD.

Về tái cấu trúc công ty con, Công ty đang tìm đối tác để chuyển nhượng các công ty con không nằm trong chiến lược của HBC trong thời gian tới.

Chủ tịch HĐQT HBC ông Lê Viết Hải phát biểu tại đại hội

|

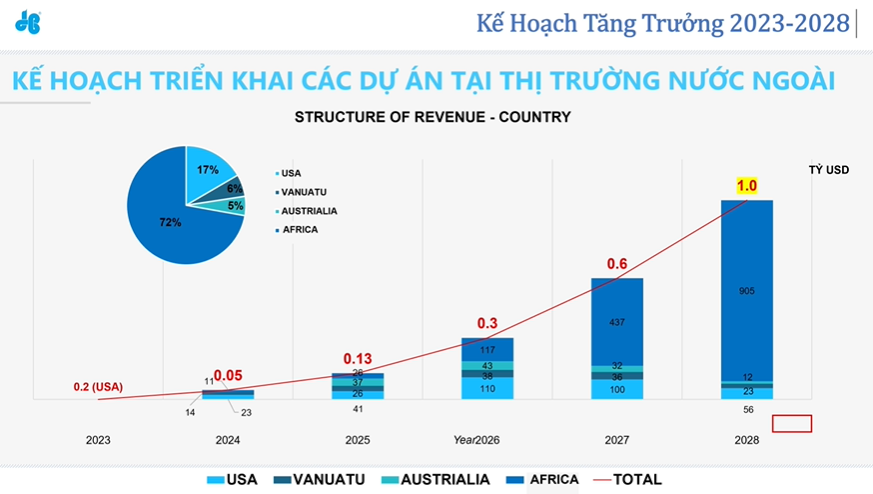

Đặt mục tiêu doanh thu tại thị trường nước ngoài đạt 1 tỷ USD

Hiện tại, HBC đã và đang thi công các dự án công nghiệp, đây là cơ sở dể HBC định vị lại phân khúc thị trường trong thời gian tới từ năm 2024 - 2028.

Cụ thể, giai đoạn 2024 – 2028, HBC sẽ tập trung vào ba chiến lược gồm: củng cố vị thế số 1 thị trường dân dụng trong nước; phát triển thị trường xây dựng công nghiệp, hạ tầng trong nước; phát triển xây dựng dân dụng nước ngoài.

Theo đó, HBC đặt mục tiêu vào năm 2028, thị trường nước ngoài sẽ chiếm 50% tổng doanh thu của Công ty, tương ứng 1 tỷ USD, thị trường dân dụng trong nước sẽ chiếm 50% còn lại. Mục tiêu đến năm 2028, HBC sẽ đạt doanh thu 2 tỷ USD, gấp 5 lần kết quả kinh doanh 2023.

Nguồn: HBC

|

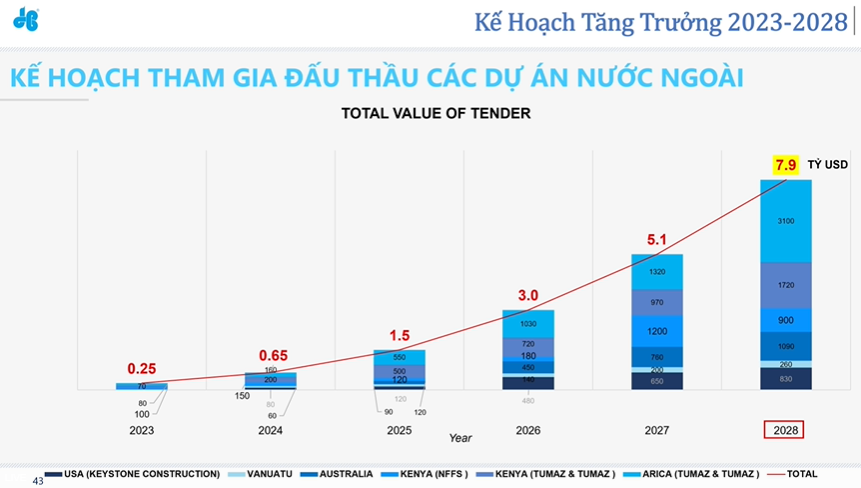

Ngoài ra, HBC đặt mục tiêu tổng giá trị dự thầu tại thị trường nước ngoài sẽ đạt 7.9 tỷ USD vào năm 2028.

Nguồn: HBC

|

Còn với năm 2024 sắp tới, HBC đặt kế hoạch doanh thu 10,800 tỷ đồng, trong đó doanh thu từ các dự án đang thực hiện mang sang năm 2024 là 5,500 tỷ đồng; doanh thu từ công ty con 600 tỷ đồng; doanh thu thị trường xây dựng nước ngoài 1,200 tỷ đồng; cuối cùng là doanh thu ghi nhận từ dự án mới 3,500 tỷ đồng. Để đạt được mục tiêu 3,500 tỷ đồng, giá trị trúng thầu mới của HBC trong năm 2024 là 10,000 tỷ đồng.

Bên cạnh thi công dự án, HBC sẽ cung cấp các dịch vụ phát triển khách hàng, bao gồm 4 dịch vụ: hỗ trợ thiết kế, thủ tục pháp lý; giải pháp quản lý dự án theo tiêu chuẩn BIM; hệ thống quản lý ISO/ERP/PMS; cuối cùng là máy móc thiết bị và công nghệ thi công.

Theo ông Nguyễn Ngọc Hải - Giám đốc khối kinh doanh thị trường nước ngoài, HBC đã làm việc và ký hợp đồng nguyên tắc (MOU) với nhiều khách hàng nước ngoài. Tại Mỹ, HBC ghi nhận tổng giá trị MOU 2.16 tỷ USD, trong đó ký với Keystone DCS 920 triệu USD, Hoque Global 590 triệu USD.

Tại Vanuatu – một quốc gia ở châu Đại Dương, giá trị MOU giữa HBC và Primetech Constructions là 750 triệu USD. Cũng là Primetech nhưng tại Úc, giá trị MOU ghi nhận 1.35 tỷ USD. Tổng giá trị MOU tại Úc là 2.42 tỷ USD.

Cuối cùng là châu Phi, giá trị MOU giữa HBC tại khu vực này là cao nhất trong các khu vực với 4.18 tỷ USD. Trong đó, HBC ký với Partner 3.42 tỷ USD, NSSF 760 triệu USD.

HBC sẽ tiếp tục báo lỗ trong năm 2023

Theo Phó Chủ tịch HĐQT HBC ông Lê Viết Hiếu, tổng khoản phải thu của HBC hiện tại là 9,192 tỷ đồng, dự kiến trong quý 4/2023 sẽ thu về 2,826 tỷ đồng, tới Tết Nguyên Đán sẽ thu về tiếp được 4,846 tỷ đồng. Còn về hoàn nhập, quý 3 Công ty hoàn nhập được 23 tỷ đồng, quý 4 sẽ khá ít với 1.5 tỷ đồng.

Ông Hiếu nhận định HBC khó đặt được kế hoạch kinh doanh năm 2023 do nhiều yếu tố ảnh hưởng đến doanh thu mảng xây dựng, trong đó có thể kể đến các chủ đầu tư vẫn chưa xử lý được vấn đề về pháp lý và bán hàng. Doanh thu hợp nhất của HBC trong năm 2023 dự kiến 7,800 tỷ đồng.

Mặt khác, lợi nhuận năm nay dự kiến sẽ tiếp tục âm do không thực hiện được việc thanh lý tài sản của Matec do đối tác cũng gặp khó khăn về tài chính.

Để vượt qua khó khăn, Tổng Giám đốc HBC Lê Văn Nam cho biết HBC sẽ phải tăng thu giảm chi. Trong đó, Công ty tăng thu bằng cách đẩy mạnh việc thực hiện quyết toán từ các dự án đã hoàn tất. Việc này trong thời gian qua tiến triển khá tốt, tháng 7 và 8 dòng tiền thu về tăng 40 - 50% so với tháng trước, mỗi tháng trung bình thu về 150 - 200 tỷ đồng.

Thứ hai là thu từ các chủ đầu tư thông qua kiện tụng. HBC đã đưa ra toàn 26 vụ, trong đó 12 vụ đã tiến hành khởi kiện và phần lớn là HBC thắng. HBC đang thu nợ từ Cocobay, hiện đã thu về 22 tỷ và trong tháng này sẽ về thêm 28 tỷ đồng nữa.

Thứ ba là tạo tài khoản riêng cho 22 dự án đang thi công, nhờ đó độ luân chuyển dòng tiền của 22 dự án tương đối ổn.

Ngoài ra, HBC sắp tới sẽ chuyển nhượng một số bất động sản và đang tìm đối tác để thực hiện.

Để hạn chế chi, sắp tới HBC sẽ chi ra ít hơn do hoán đổi nợ với thầu phụ và nhà cung cấp. Tỷ lệ nợ của HBC đang khá cao, ban lãnh đạo đang cố gắng đưa tỷ lệ đòn bẩy về dưới 2, rồi sau đó giảm về 1.5 bằng cách phát hành cổ phiếu hoán đổi nợ.

Liên quan đến thương vụ Matec không thực hiện được, ông Nam thông tin bên cạnh việc đối tác không đủ nguồn lực tài chính ở thời điểm hiện tại, Chủ tịch Lê Viết Hải sau chuyến công tác ở châu Phi đã nhìn thấy Kenya có nhiều tiềm năng để phát triển mảng thiết bị xây dựng. Do đó, ban lãnh đạo Công ty cho rằng việc chuyển nhượng Matec tuy có lợi về mặt ngắn hạn nhưng sẽ có hại trong trung và dài hạn nên cuối cùng quyết định giữ lại Matec.

Tổng Giám đốc HBC ông Lê Văn Nam

|

Thông qua phương án phát hành 274 triệu cp riêng lẻ

Tại Đại hội, ĐHĐCĐ HBC đã thông qua phương án phát hành là 274 triệu cp và giá từ 12,000 đồng/cp trở lên. Thời gian dự kiến tiến hành trong vòng năm 2023 - 2024, sau khi nhận được sự chấp thuận của cơ quan có thẩm quyền.

Cụ thể, HBC sẽ phát hành tối đa 54 triệu cp riêng lẻ để hoán đổi nợ. Đối tượng là các chủ nợ nhà cung cấp, nhà thầu phụ, nhà sản xuất của công ty, tỷ lệ hoán đổi nợ là 1.2:1 tương ứng mỗi 12,000 đồng nợ hoán đổi được 1 cp và hạn chế chuyển nhượng 1 năm.

Còn lại, HBC sẽ phát hành riêng lẻ 220 triệu cp cho các nhà đầu tư chiến lược hoặc nhà đầu tư chứng khoán chuyên nghiệp, trong đó hạn chế chuyển nhượng tối thiểu ba năm với nhà đầu tư chiến lược và 1 năm đối với nhà đầu tư chứng khoán chuyên nghiệp.

Việc phát hành 220 triệu cp nhằm huy động tối thiểu 2,640 tỷ đồng để bổ sung nguồn vốn kinh doanh và thanh toán các khoản nợ khác của Công ty.

Nếu kế hoạch phát hành thành công toàn bộ, vốn điều lệ HBC sẽ tăng từ hơn 2,741 tỷ đồng lên hơn 5,481 tỷ đồng.

Giá chào bán 12,000 đồng/cp trong khi giá thị trường hiện tại chỉ khoảng 8,000 đồng/cp, Chủ tịch HBC giải thích về lý thuyết, vốn chủ sở hữu của HBC là 500 tỷ, trong khi có 274 triệu cp, như vậy giá trị sổ sách của mỗi cổ phiếu chỉ khoảng 1,800 đồng theo BCTC. Giá cổ phiếu trên sàn là 8,000 đồng/cp, tức chênh lệch với giá trị sổ sách 6,200 đồng. Nếu cổ đông đánh giá giá trị sổ sách là vốn hữu hình của HBC thì phần chênh lệch 6,200 đồng là vốn vô hình. Nhưng vốn hữu hình được định giá theo giá trị hiện tại của HBC lớn hơn trên BCTC.

Có ba lý do cho thấy giá trị trên BCTC chưa phải giá trị thật của HBC. Thứ nhất, HBC có tài sản là bất động sản mua từ rất lâu nhưng chuẩn mực kế toán lại ghi nhận tài sản đó theo nguyên giá.

Thứ hai, có nhiều máy móc thiết bị HBC đã mua từ 15 - 20 năm trước nhưng giờ vẫn vận hành bình thường nhưng trên BCTC đã khấu hao hết, trong khi giá thị trường nếu muốn mua những máy móc này thì sẽ cao hơn.

Thứ ba, chuẩn mực kế toán quy định những khoản phải thu quá hạn thanh toán thì phải trích lập dự phòng, tuy nhiên những quy định này áp dụng cho ngành xây dựng sẽ rất khác so với các doanh nghiệp sản xuất, thương mại do chủ đầu tư có giá trị tài sản rất lớn.

Hà Lễ

FILI

|