|

Đằng sau sự thay đổi của tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn

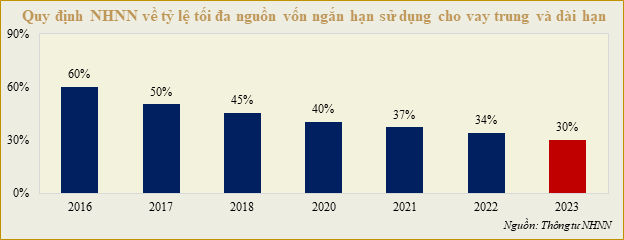

Từ ngày 1/10/2023, tỷ lệ tối đa cho phép sử dụng vốn ngắn hạn để cho vay trung và dài hạn của các ngân hàng thương mại sẽ giảm từ mức 34% xuống còn 30%. Tỷ lệ điều chỉnh từ mức 60% năm 2016 xuống còn chỉ 30% như hiện tại đã thể hiện cho chặng đường dài trên con đường phát triển của ngành ngân hàng ở Việt Nam trong hơn một thập niên qua.

Trước hết, chúng ta cần hiểu được tầm quan trọng của hệ thống ngân hàng thương mại ở Việt Nam trong việc cung ứng vốn chính cho các doanh nghiệp, từ doanh nghiệp rất lớn cho đến những doanh nghiệp rất nhỏ. Dù thị trường chứng khoán tăng trưởng vượt bậc trong những năm gần đây, nhưng nguồn cung ứng vốn vẫn chủ yếu đến từ hệ thống ngân hàng. Theo thống kê, có khoảng 90% nhu cầu vay vốn lưu động và đầu tư của doanh nghiệp trong thời điểm hiện tại đang được cung cấp từ các khoản vay ngân hàng.

Ở các quốc gia có thị trường vốn phát triển thì nguồn vốn dài hạn cung cấp cho doanh nghiệp sẽ đến từ chiếc kiềng ba chân của thị trường vốn, bao gồm thị trường vay trung dài hạn của ngân hàng, thị trường trái phiếu và thị trường cổ phiếu. Tuy nhiên, trong bối cảnh thị trường chứng khoán vẫn chưa phát triển thì hệ thống ngân hàng thương mại không chỉ cung cấp vốn ngắn hạn mà còn phải đáp ứng nhu cầu vốn dài hạn cho các doanh nghiệp thông qua các khoản cho vay trung và dài hạn.

Cấu trúc của hệ thống ngân hàng và nền kinh tế

Hệ thống ngân hàng thương mại đóng vai trò như một trung gian tiền tệ để có thể tiếp nhận tiền nhàn rỗi và tìm kênh đầu tư phù hợp cho nguồn vốn này. Với vai trò đó, hệ thống ngân hàng thương mại là một cổ máy chuyển đổi kỳ hạn khi các ngân hàng chủ yếu sẽ nhận các khoản tiền nhàn rỗi ngắn hạn của người dân, sau đó có thể chuyển khoản tiền gửi đó thành những khoản vay với kỳ hạn dài hơn cho người cần vốn. Đây là điều không thể tạo ra nếu không có vai trò của hệ thống ngân hàng và là giá trị lớn nhất ngân hàng tạo ra cho nền kinh tế để có thể khơi thông dòng vốn. Đây được xem là cách các ngân hàng kiếm lợi nhuận khi lãi suất huy động tiền gửi ngắn hạn thường thấp, trong khi đó mức lãi suất cho vay kỳ hạn dài lại thường cao. Tuy nhiên, điều này cũng chính là tử huyệt của hệ thống ngân hàng, từ đó tạo ra rủi ro thanh khoản khi các khoản vay của ngân hàng không thể chuyển đổi để thanh toán các khoản tiền gửi đến hạn.

Dựa trên số liệu từ báo cáo tài chính của ngân hàng thương mại hiện tại thì chúng ta sẽ thấy phần lớn tiền gửi các ngân hàng nhận đều có kỳ hạn ngắn, cụ thể là khoảng 70% tổng tiền gửi của khách hàng có kỳ hạn nhỏ hơn 1 năm. Trong các kỳ hạn ngắn này, người dân chủ yếu vẫn gửi kỳ hạn dưới 3 tháng. Như vậy, phần lớn lượng tiền gửi của người dân và doanh nghiệp tại ngân hàng đều có thời gian đến hạn rất ngắn. Tuy nhiên, hơn 50% nhu cầu vay của doanh nghiệp và hộ gia đình là trung dài hạn. Điều này tạo nên sự bất cân xứng về kỳ hạn rất lớn giữa phần nguồn và sử dụng nguồn của ngân hàng. Do đó, vấn đề quản trị rủi ro thanh khoản luôn là mối quan tâm hàng đầu, không chỉ cho mỗi ngân hàng mà còn cho cả hệ thống ngân hàng. Xu hướng phát triển tín dụng bán lẻ cũng khiến các khoản vay trung dài hạn cũng có xu hướng gia tăng về tỷ trọng theo thời gian, dẫn đến việc tạo áp lực lớn lên mức tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn của các ngân hàng.

Hệ lụy của vấn đề trên

Chính những đặc thù nói trên đã tạo ra những hệ lụy về mặt vĩ mô lẫn vi mô cho cả nền kinh tế và xã hội Việt Nam, từ đó kiềm hãm sự phát triển, do đó cần thiết phải có sự điều tiết của Ngân hàng Nhà nước (NHNN) để từng bước giảm thiểu mức rủi ro hệ thống của ngành.

Xét về mặt vĩ mô, một nền kinh tế phụ thuộc lớn vào nguồn vốn vay trung dài hạn từ hệ thống ngân hàng và một hệ thống ngân hàng phụ thuộc vào các nguồn tiền gửi ngắn hạn từ người dân đã khiến cho lãi suất tiền gửi ngắn hạn của các ngân hàng bị đẩy lên mức cao, mặc dù trong gần một thập niên qua vấn đề lạm phát đã được kiểm soát tốt ở Việt Nam. Ở thời điểm tháng 10/2023 hiện tại thì mức lãi suất tiền gửi ngắn hạn kỳ hạn 1 tháng của Việt Nam vẫn đang duy trì từ mức 3.5-5%, trong khi đó mức lãi suất tiền gửi tương ứng cho các thị trường lân cận như Trung Quốc hay Thái Lan chỉ dao động từ 1.5-2%.

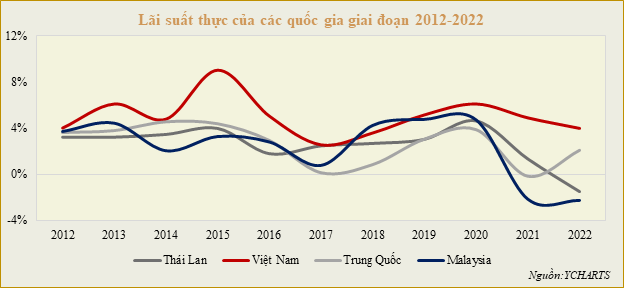

Mức lãi suất thực được tính bằng mức lãi suất tiền gửi điều chỉnh cho mức tỷ lệ lạm phát sẽ giúp chúng ta thấy được mức lãi suất huy động thực giữa Việt Nam và các quốc gia chênh lệch lớn như thế nào. Số liệu từ YCHARTS cho thấy mức lãi suất thực của Việt Nam trong 10 năm gần nhất đều cao hơn rất nhiều so với các nước trong khu vực, và luôn duy trì trên mức 4% trong một thời gian dài, một mức rất cao nếu so trên cả bình diện toàn cầu.

Xét về mặt vi mô, việc phụ thuộc vào nguồn vốn ngắn hạn cũng khiến cho các rủi ro đạo đức của người hành nghề trong thị trường gia tăng. Đòi hỏi mức lãi suất thực dương là một vấn đề đặc thù ở Việt Nam, vì người gửi tiền rất quan tâm đến vấn đề lãi suất thực dương, nghĩa là mức lãi suất tiền gửi phải cao hơn lạm phát một khoảng nhất định để có thể thu hút nhiều người gửi tiền. Việc xem xét gửi tiền ngân hàng như một kênh đầu tư đã khiến cho nhiều hệ lụy xảy ra.

Khái niệm tiết kiệm và đầu tư trong tài chính là rất khác nhau. Tiết kiệm chủ yếu hướng đến mục tiêu bảo toàn vốn trong khi việc đầu tư hướng đến việc gia tăng giá trị tài sản. Khi người dân gửi tiền ở ngân hàng về bản chất họ hướng đến việc tiết kiệm hơn là đầu tư. Việc lẫn lộn giữa khái niệm tiết kiệm và đầu tư sẽ dễ dẫn đến việc những người gửi tiền ở ngân hàng rớt vào các bẫy của những nhân viên ngân hàng thiếu đạo đức nghề nghiệp, nhắm vào lòng tham lãi suất cao của các cá nhân thiếu hiểu biết để giới thiệu các sản phẩm không phù hợp. Điều này đã được minh chứng rất rõ bởi những gì diễn ra trong năm 2022 ở Việt Nam. Rất nhiều khách hàng gửi tiết kiệm ở ngân hàng nhưng cuối cùng lại sa vào các khoản trái phiếu trả lãi suất cao hay vướng vào các khoản bảo hiểm nhân thọ liên kết đầu tư hứa hẹn mức sinh lời kèm theo không rủi ro. Hệ lụy xảy ra đó là người gửi tiền bị “tiền mất tật mang” và đi kèm với đó là việc mất niềm tin vào các tổ chức tài chính.

Xét về góc độ vĩ mô, việc lãi suất huy động đầu vào cao cũng khiến các ngân hàng vẫn phải đẩy cao lãi suất đầu ra để đảm bảo lợi nhuận. Mức lãi suất cao trở thành một gánh nặng về chi phí đối với cả doanh nghiệp và người dân, điều này cũng khiến doanh nghiệp khó cạnh tranh với các doanh nghiệp ở các nước khác, vốn chỉ chịu mức lãi suất vay vốn thấp hơn. Từ đó cũng khiến cho hàng hóa do doanh nghiệp Việt Nam sản xuất cũng gặp khó khăn hơn trong việc cạnh tranh với hàng hóa của những quốc gia khác.

Do đó, việc điều chỉnh quy định về tỷ lệ này trong những năm qua rõ ràng là một chính sách phù hợp để góp phần nâng cao hiệu quả hoạt động và kiểm soát rủi ro hệ thống tốt hơn của kênh tài chính gián tiếp thông qua hệ thống ngân hàng. Đây được xem là một trong những thay đổi quan trọng trong chính sách từ NHNN nhằm kiểm soát rủi ro đối với hoạt động của các ngân hàng thương mại.

Việc giảm tỷ lệ cho vay trung dài hạn từ nguồn vốn ngắn hạn của Ngân hàng Nhà nước vừa khiến các ngân hàng phải giảm thấp hơn lãi suất huy động ngắn hạn, từ đó kéo mặt bằng chung của lãi suất cho vay thấp hơn. Bên cạnh đó, các ngân hàng cũng cần tăng cường nguồn vốn trung và dài hạn của mình để giảm bớt áp lực từ việc giảm tỷ trọng cho vay trung và dài hạn từ nguồn vốn ngắn hạn.

Lê Hoài Ân, CFA - Nguyễn Thị Kiều, HUB

FILI

|