|

Chính sách tiền tệ và tài khoá đối địch nhau, lý do vì sao lạm phát của Mỹ cao dai dẳng

Fed đã nâng lãi suất 11 lần kể từ tháng 03/2022 đến nay nhưng lạm phát vẫn cao trên mức mục tiêu, khiến các quan chức ngân hàng trung ương Mỹ dự định phải mạnh tay hơn trước. Nguyên nhân có thể do thiếu sự phối hợp của chính sách tài khoá.

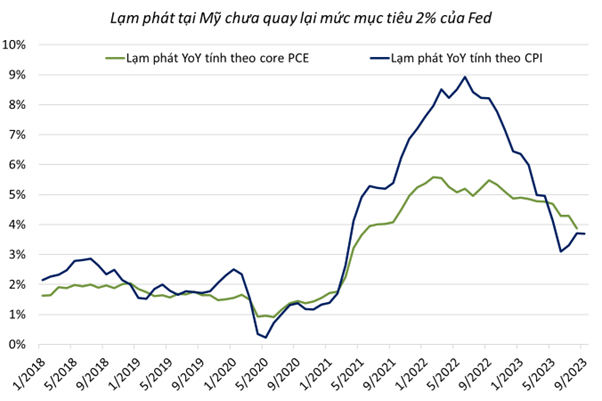

Khi các quan chức Cục Dự trữ Liên bang Mỹ (Fed) nói rằng mục tiêu lạm phát dài hạn là 2%, thước đo được nhắc tới là tốc độ tăng của chỉ số giá chi tiêu tiêu dùng cá nhân cốt lõi (core PCE) so với cùng kỳ năm trước.

Con số lạm phát phổ biến hơn và được công chúng nhắc tới nhiều hơn là tốc độ tăng chỉ số giá tiêu dùng (CPI) so với cùng kỳ năm trước.

Kể từ tháng 03/2022 tới nay, Fed đã nâng lãi suất 11 lần, đưa chi phí vay qua đêm trên thị trường liên ngân hàng từ gần 0% lên khoảng 5.25 – 5.5%. Vậy nhưng tỷ lệ lạm phát dù là tính theo core PCE hay CPI đều chưa quay xuống mức 2%.

Theo thống kê mới nhất, lạm phát CPI tháng 9 là 3.7% (so với cùng kỳ) còn lạm phát core PCE tháng 8 là 3.9%.

Nhân tố nào khiến cho 18 tháng liên tiếp thắt chặt tiền tệ vẫn chưa đủ để chiến thắng lạm phát?

* Tin buồn của Fed: CPI tháng 9 tăng mạnh hơn dự báo

Fed cố hút tiền về

Để đạt được mục tiêu lãi suất đặt ra sau mỗi cuộc họp, Fed phải điều chỉnh cung tiền thông qua các nghiệp vụ trên thị trường mở.

Ví dụ sau cuộc họp gần đây nhất vào ngày 20/09/2023, Fed quyết định mỗi tháng sẽ giảm giá trị danh mục trái phiếu Kho bạc 60 tỷ USD và giảm danh mục chứng khoán đảm bảo bằng nợ thế chấp (MBS) 35 tỷ USD. Việc Fed hút tiền về thông qua giảm nắm giữ trái phiếu này chính là động thái co hẹp quy mô bảng cân đối kế toán đi 95 tỷ USD/tháng mà truyền thông hay nhắc tới.

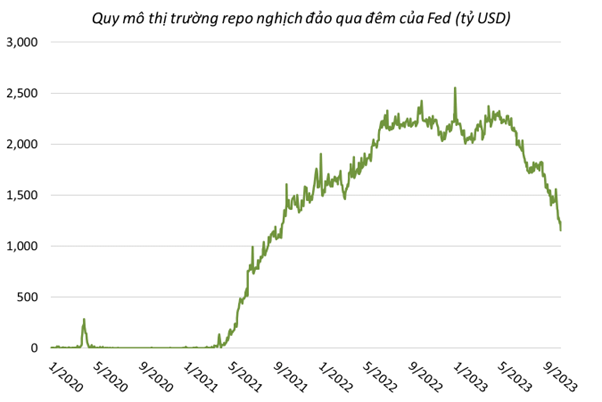

Ngoài ra, Fed còn hút bớt tiền về thông qua công cụ repo nghịch đảo.

Hoạt động repo thông thường là khi các tổ chức tài chính dùng chứng khoán làm tài sản bảo đảm để vay thanh khoản từ Fed. Hoạt động repo nghịch đảo là khi Fed dùng chứng khoán làm tài sản bảo đảm để vay tiền của các định chế tài chính. Fed đi vay không phải vì Fed thiếu tiền mà là vì Fed đang thực hiện chính sách tiền tệ, muốn giảm bớt lượng tiền lưu thông trong hệ thống tài chính, qua đó đẩy lãi suất lên.

Cơ quan này phải đảm bảo lãi suất repo nghịch đảo luôn cao hơn 0.05 điểm % so với giới hạn dưới của lãi suất quỹ liên bang. Khi lãi suất quỹ liên bang được ấn định trong khoảng 0.25 - 0.5% thì lãi suất repo nghịch đảo là 0.3%. Hiện nay khi lãi suất quỹ liên bang nằm trong khoảng 5.25 – 5.5% thì lãi suất repo nghịch đảo là 5.3%.

Các định chế tài chính gửi tiền vào Fed vì mức lợi nhuận tương đối cao mà lại không có rủi ro Fed đóng cửa vì bất đồng giữa các đảng phái về ngân sách.

Đỉnh điểm vào ngày cuối năm 2022, Fed đang nắm giữ hơn 2,500 tỷ USD thông qua công cụ repo nghịch đảo. Đây là số tiền bị hút ra khỏi hệ thống tài chính, không thể hỗ trợ hoạt động kinh tế hay tạo áp lực lạm phát.

Tiền chỉ chảy ra khỏi Fed khi lợi nhuận của một công cụ đầu tư nào đó cao hơn lãi suất repo nghịch đảo.

Trong 6 tháng gần đây, hơn 1,100 tỷ USD đã bị rút khỏi các hợp đồng repo nghịch đảo. Số dư tại ngày 12/10/2023 chỉ còn 1,157 tỷ USD, giảm quá nửa so với mức đỉnh cuối năm 2022.

Và đối thủ đang thu hút dòng tiền đi khỏi công cụ chính sách tiền tệ của Fed chính là các trái phiếu do Chính phủ Mỹ phát hành.

Chính phủ cố đẩy tiền ra

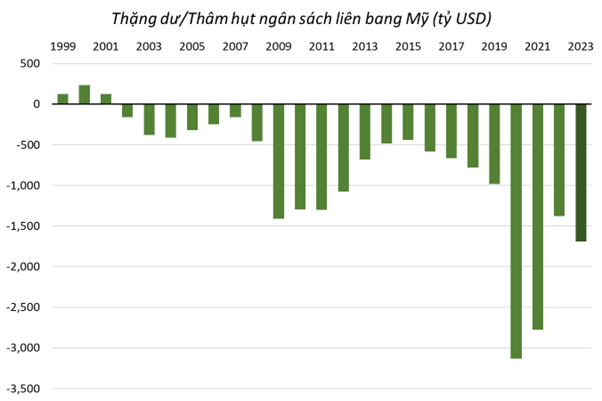

Trong khi Fed cố thắt chặt tiền tệ để chống lạm phát thì Nhà Trắng dường như lại theo đuổi chính sách tài khoá nới lỏng, thể hiện qua mức thâm hụt ngân sách gia tăng.

Theo ước tính mới được Văn phòng Ngân sách Quốc hội Mỹ (CBO) công bố, tổng thu của chính phủ Mỹ trong năm tài khoá 2023 (từ tháng 10/2022 đến hết 9/2023) là 4,441 tỷ USD, giảm 9.3% so với niên độ trước. Trong khi đó, tổng chi tiêu chỉ giảm 2.2% xuống còn 6,131 tỷ USD. Hệ quả là thâm hụt ngân sách tăng thêm 314 tỷ USD lên mức 1,690 tỷ USD.

Để tài trợ cho mức bội chi gần 1,700 tỷ USD, Chính phủ Mỹ chỉ có cách đẩy mạnh phát hành trái phiếu.

Để cạnh tranh với Fed và thu hút dòng tiền của nhà đầu tư, trái phiếu Chính phủ Mỹ phải hứa hẹn mức lợi nhuận hấp dẫn hơn mức lãi suất 5.3% của cửa sổ repo nghịch đảo.

Thực tế từ tháng 05/2023 đến nay, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 6 tháng thường xuyên duy trì trên 5.3%, thậm chí trên 5.5%. Cũng từ tháng 5 đến nay, khoảng 1,000 tỷ USD đã bị rút ra khỏi cơ sở repo nghịch đảo.

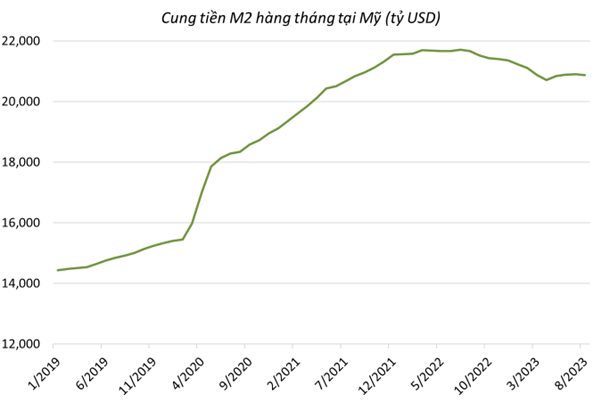

Nói khác đi, hàng ngàn tỷ USD từng bị Fed hút ra khỏi hệ thống tài chính đang được Chính phủ liên bang Mỹ đưa quay lại nền kinh tế thông qua các trái phiếu với lợi suất hấp dẫn.

Lợi suất càng cao, lượng tiền chảy vào hệ thống tài chính càng lớn, đây chính là một trong những hiện tượng kỳ lạ đang xảy ra trong cuộc chiến chống lạm phát. Minh chứng rõ nhất là lượng cung tiền M2 từng giảm xuống đáy hai năm vào tháng 04/2023 rồi ngừng giảm và thậm chí là tăng nhẹ trong 4 tháng sau đó. Cung tiền không giảm thì lạm phát cũng khó xuống thang.

Fed cố sức thắt chặt tiền tệ bằng cách nâng lãi suất quỹ liên bang và hút tiền về, còn Chính phủ Mỹ lại gia tăng vay nợ để bù đắp bội chi ngân sách, đưa thêm tiền ra nền kinh tế. Một bàn tay dù mạnh mẽ cũng không thể vỗ thành tiếng, Fed dù gắng sức đến đâu cũng khó chế ngự được lạm phát nếu chính sách tiền tệ đi ngược với chính sách tiền tệ.

Cầm Thanh

FILI

|