|

Nâng hạng thị trường FTSE: Việt Nam lại lỡ hẹn

Không nằm ngoài dự báo, Việt Nam vẫn nằm trong danh sách theo dõi nâng hạng của FTSE Russell. Điểm tích cực là FTSE Russell đánh giá cao cam kết của Chính phủ Việt Nam, đồng thời cho biết Uỷ ban Chứng khoán Nhà nước (UBCKNN) đang tích cực tìm kiếm giải pháp về vấn đề ký quỹ trước giao dịch (pre-funding).

Giậm chân tại chỗ

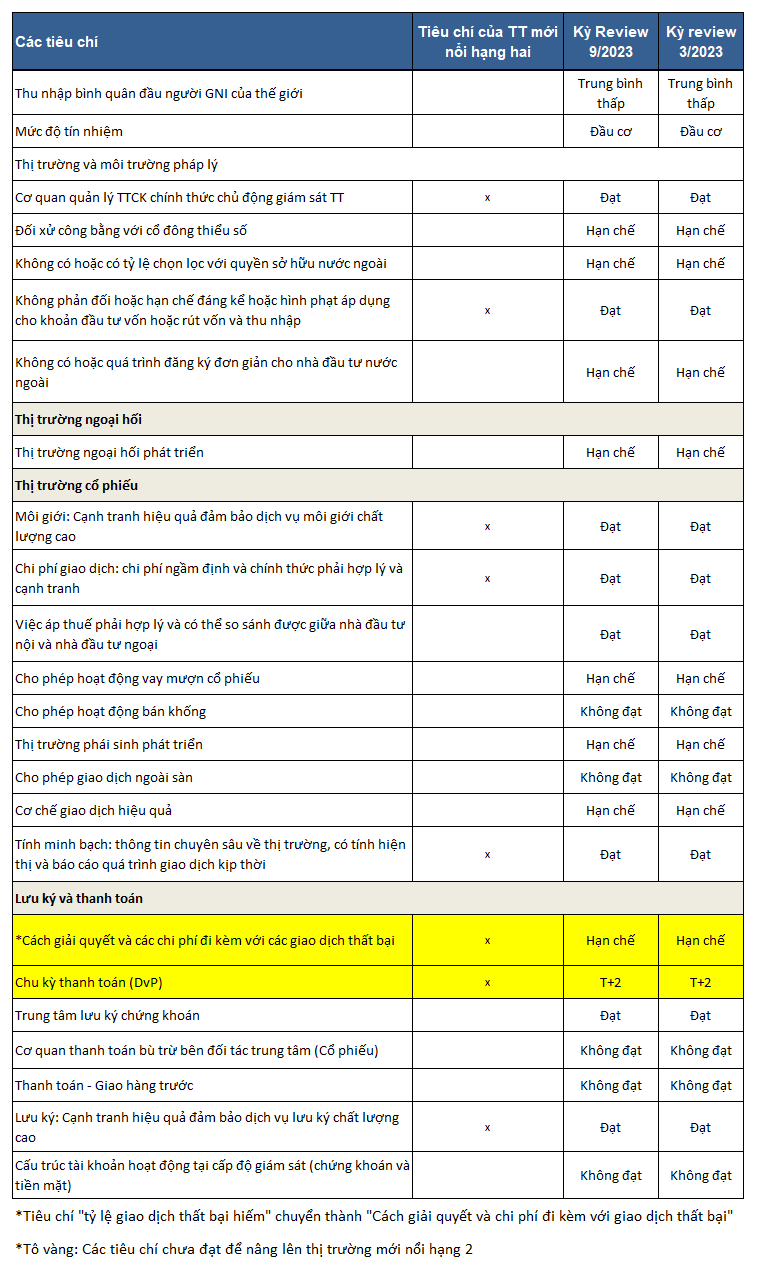

Trong kết quả xếp hạng thị trường tháng 9/2023 của FTSE Russell, Việt Nam vẫn chưa được nâng hạng lên thị trường mới nổi hạng 2 (Secondary Emerging market) dù đã được thêm vào danh sách theo dõi từ năm 2018.

FTSE Russell đánh giá quá trình nâng hạng của chứng khoán Việt diễn ra chậm hơn dự báo, một phần do dịch COVID-19.

Việt Nam vẫn chưa đáp ứng được tiêu chí “Chu kỳ thanh toán (DvP)" – vốn đang ở được xếp ở mức “hạn chế” (Restricted). Điều này là do thông lệ thị trường về việc kiểm tra trước giao dịch, theo đó phải đảm bảo có vốn trước khi thực hiện giao dịch. Thị trường cũng chưa gặp phải các giao dịch thất bại nào, do đó mục “thanh toán – chi phí liên quan tới giao dịch thất bại” chưa được đánh giá (unrated).

Bên cạnh đó, Việt Nam cần phải cải thiện quá trình đăng ký tài khoản mới, đồng thời phải đưa ra một cơ chế hiệu quả để tạo điều kiện cho hoạt động giao dịch giữa các nhà đầu tư nước ngoài ở các cổ phiếu đã cạn room hoặc sắp cạn room nước ngoài.

FTSE Russell cho biết: “Mặc dù kế hoạch cải tổ thị trường vẫn tiến triển chậm, nhưng các quan chức cấp cao của Chính phủ Việt Nam đã thể hiện cam kết đẩy mạnh quá trình này. Bên cạnh đó, Uỷ ban Chứng khoán Nhà nước (UBCKNN) cũng tích cực tìm kiếm các giải pháp khả dĩ về vấn đề ký quỹ trước giao dịch (pre-funding)”.

Cơ quan này vẫn tiếp tục “mối quan hệ mang tính xây dựng” với UBCKNN, Ngân hàng Thế giới (WB), Ernst & Young và các cơ quan phụ trách thị trường khác. (Hiện WB và Ernst & Young đang hỗ trợ chương trình cải tổ thị trường của Việt Nam)

“Việc hoàn thiện các vai trò và trách nhiệm cần thiết trong mô hình thanh toán sao cho phù hợp với luật mới của Việt Nam là bước quan trọng kế tiếp. FTSE Russell tiếp tục khuyến khích các cơ quan quản lý thị trường Việt Nam công bố chỉ dẫn rõ ràng hơn về các bước đi và lộ trình triển khai quá trình cải tổ”.

Chờ đợi gỡ nút thắt pre-funding và room ngoại

Trên thực tế, Chính phủ đang thể hiện rõ quyết tâm nâng hạng thị trường trước năm 2025 thông qua nhiều cuộc họp để tìm cách tháo gỡ các nút thắt.

Trong chia sẻ gần đây, ông Bùi Văn Tốt - Giám đốc Đầu tư Công ty Quản lý quỹ SSI (SSIAM) cho rằng Việt Nam cần phải gỡ nút thắt pre-funding và room ngoại.

Về vấn đề pre-funding, theo Thông tư 120 của Bộ Tài chính quy định nhà đầu tư (NĐT) nước ngoài phải có đủ 100% tiền trong tài khoản trước khi thực hiện lệnh giao dịch. Trong khi đó, Ngân hàng Nhà nước lại có quy định không cho phép các ngân hàng lưu ký cấp tín dụng cho NĐT nước ngoài để mua bán chứng khoán.

“Do đó, thực tế hiện nay NĐT nước ngoài phải có đủ 100% tiền trong tài khoản để thực hiện lệnh giao dịch chứng khoán, điều này dẫn tới những bất lợi cho NĐT như nếu chuyển tiền sang Việt Nam không đúng thời gian có thể bị mất cơ hội mua, hay nếu các lệnh thực hiện không thành công thì NĐT nước ngoài vẫn phải trả những khoản phí chuyển đổi,... Đó là những rủi ro gây trở ngại cho NĐT nước ngoài”, ông Tốt cho biết.

Về giải pháp ngắn hạn, hiện có một số đề xuất đang được thảo luận như sửa đổi Thông tư 120, bỏ quy định NĐT nước ngoài cần phải có đủ 100% tiền trong tài khoản để thực hiện lệnh. Ủy ban Chứng khoán có thể cấp margin dựa trên tài sản đảm bảo của NĐT nước ngoài, nếu tài sản đảm bảo ở ngân hàng lưu ký thì công ty chứng khoán, khách hàng và ngân hàng lưu ký phải làm việc với nhau về tài sản đó.

Thứ hai là vấn đề độ mở của thị trường đối với nhà đầu tư nước ngoài (room ngoại). Vị chuyên gia cho biết room ngoại tối đa tùy thuộc vào quyết định của từng công ty, miễn là phù hợp với quy định, điều này dẫn đến việc một số ngành, công ty vì lý do nào đó giữ mức room ngoại thấp hơn mức tối đa được cho phép.

Về giải pháp, trong dài hạn cần phải đưa room ngoại lên tối đa cho đa số các ngành và chỉ giới hạn ở một số ngành thực sự cần thiết. Một giải pháp khác đang được bàn luận nhiều là sản phẩm chứng chỉ lưu ký không có quyền biểu quyết (non-voting depositary receipt – NVDR), sản phẩm này đã được Thái Lan áp dụng thành công trong một giai đoạn dài.

"Với những quyết tâm hiện tại của UBCKNN cũng như các bên liên quan, những vấn đề trên sẽ được giải quyết trong thời gian tới, việc nâng hạng thị trường ở FTSE Russell sẽ khả thi, còn MSCI phải cần thêm thời gian do các quy định ở đây cao hơn", ông Tốt chia sẻ.

|

FTSE giữ nguyên đánh giá về Việt Nam

|

Vũ Hạo

FILI

|