|

DAG tăng lỗ ròng bán niên hậu soát xét

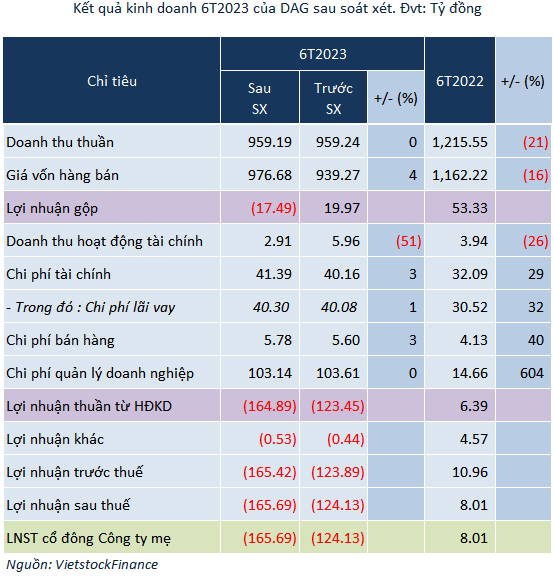

So với BCTC tự lập, CTCP Tập đoàn Nhựa Đông Á (HOSE: DAG) tăng lỗ ròng 6 tháng đầu năm 2023 thêm gần 42 tỷ đồng, lên mức gần 166 tỷ đồng sau soát xét.

Nguyên nhân do giá vốn tăng 4% so với báo cáo tự lập, từ hơn 939 tỷ đồng lên gần 977 tỷ đồng, tương đương tăng hơn 37 tỷ đồng, khiến DAG chuyển từ lãi gộp gần 20 tỷ đồng sang lỗ gộp hơn 17 tỷ đồng sau soát xét.

Giải trình nguyên nhân, DAG cho biết do tình hình kinh tế ngày càng khó khăn, nhất là các ngành liên quan đến bất động sản khiến doanh thu sụt giảm nên Công ty tiến hành trích lập thêm khoản dự phòng hàng tồn kho để phản ánh đúng hơn về lợi nhuận thực tế của doanh nghiệp.

Trong khi cùng kỳ năm trước có lãi ròng hơn 8 tỷ đồng thì kết quả kinh doanh doanh nửa đầu năm nay của DAG ảm đạm do doanh thu thuần giảm nhanh hơn giá vốn. Thêm vào đó, chi phí lãi vay và chi phí vận hành đều tăng vọt.

DAG cho biết kết quả thua lỗ của Công ty do các nguyên nhân khách quan và chủ quan. Cụ thể, nguồn nhập nguyên vật liệu, bao gồm cả nhập khẩu và trong nước tăng cao do giá thành nguyên vật liệu tăng cao, chi phí liên quan đến nhập khẩu tăng, chi phí vận chuyển tăng cao. Ngoài ra, quá trình lưu trữ hàng hóa và sản xuất tạo ra nhiều phế liệu dẫn đến hàng bị hư hỏng nhiều nên giá trị xuất bán phế liệu thấp nhưng chi phí nguyên vật liệu cao.

Bên cạnh đó, với doanh thu sụt giảm mạnh (giảm gần 23%) trong khi các chi phí cố định để vận hành nhà máy tăng đáng kể… dẫn đến chi phí quản lý doanh nghiệp không giảm so với doanh thu đạt được. Hàng tồn kho chậm luân chuyển tăng nên Công ty tiến hành trích lập dự phòng toàn Tập đoàn khoảng 35 tỷ đồng.

Mặt khác, khó khăn chung của nền kinh tế dẫn đến công nợ khó có khả năng thu hồi được, thậm chí nhiều khách hàng không có khả năng trả nợ, nên quý 2, Công ty trích lập dự phòng các khoản phải thu. Từ đó, chi phí quản lý tăng đáng kể do trích lập dự phòng khoảng 88 tỷ đồng.

Khang Di

FILI

|