|

SSI Research: Biên lợi nhuận của ngành tôn mạ có thể giảm trong quý 3

Trong báo cáo gần đây, SSI Research - bộ phận phân tích của CTCK SSI - cảnh báo biên lợi nhuận của ngành tôn mạ có thể giảm trong quý 3/2023 khi giá HRC đã giảm mạnh.

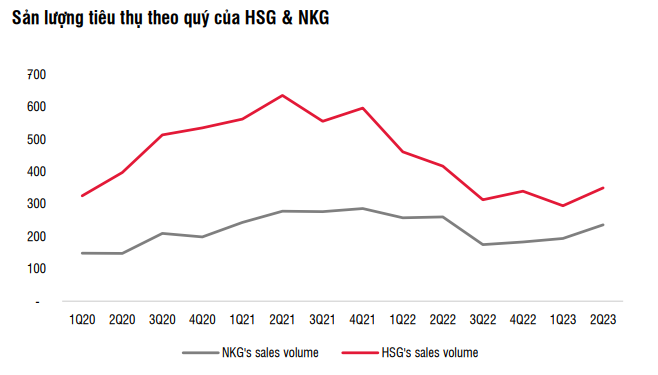

Trong quý 2/2023, tổng sản lượng tôn mạ phục hồi 16.6% so với quý đầu năm nhờ sản lượng xuất khẩu tăng đáng kể 39.6%.

Theo SSI Research, sự cải thiện trong hoạt động xuất khẩu chủ yếu là do chênh lệch ngày càng lớn giữa giá thép tại các thị trường phát triển (như thị trường Mỹ và Châu Âu) so với giá trung bình tại châu Á.

Trong đó, sản lượng tiêu thụ thép của Hoa Sen (HOSE: HSG) và Nam Kim (HOSE: NKG) trong quý lần lượt đạt 361 ngàn tấn và 236 ngàn tấn, tương ứng tăng 22.7% và 21% so với quý trước nhờ kênh xuất khẩu, nhưng vẫn giảm 13.3% và giảm 9.5% so với cùng kỳ.

Công suất hoạt động của HSG và NKG lần lượt là 60% và 80%. Sản lượng xuất khẩu chiếm tỷ trọng cao hơn trong tổng sản lượng tiêu thụ của NKG là 66%, so với mức 51% của HSG.

Với sự khác biệt giữa tỷ trọng xuất khẩu cũng như công suất hoạt động, lợi nhuận của hai hãng tôn mạ này cũng phân hóa rõ rệt. Trong giai đoạn tháng 4-6/2023, lợi nhuận ròng của HSG và NKG lần lượt đạt 14 tỷ đồng và 125 tỷ đồng, giảm tương 95% và 38% so với cùng kỳ.

Tuy nhiên, khi so với quý trước lại có sự khác biệt. Lợi nhuận của HSG giảm 95% so với mức nền tương đối cao là 251 tỷ đồng trong quý trước (nhờ có khoản hoàn nhập dự phòng hàng tồn kho 466 tỷ đồng), trong khi lợi nhuận của NKG dương trở lại, phục hồi sau khoản lỗ 49 tỷ đồng trong quý 1/2023 1/2023.

Biên lợi nhuận quý 3/2023 có thể giảm

SSI Research cảnh báo biên lợi nhuận của hai hãng tôn mạ này có thể giảm trong quý 3/2023.

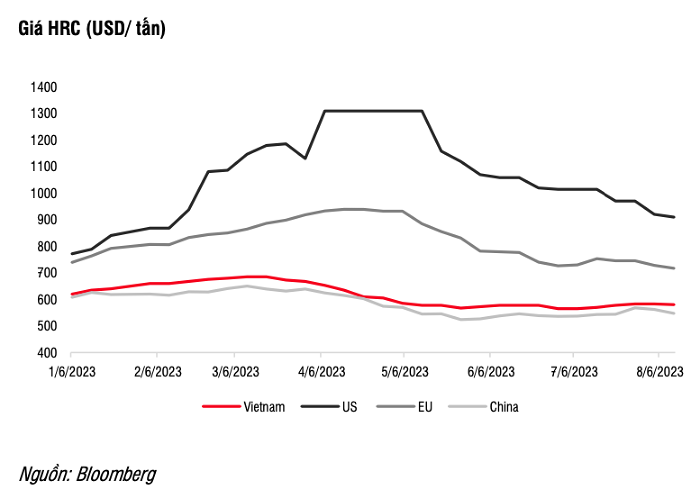

Điều này là do giá xuất khẩu bình quân trong quý 3 có thể thấp hơn so với quý trước do giá thép cuộn cán nóng (HRC) ở hầu hết các thị trường đã điều chỉnh khoảng 20% kể từ mức đỉnh so với đầu năm vào tháng 3.

SSI Research lưu ý rằng, mặc dù giá bình quân của Trung Quốc và Việt Nam gần đây phục hồi khoảng 4% trong những tuần gần đây, giá HRC ở Mỹ và châu Âu liên tục giảm.

“Khoảng cách giữa giá HRC tại Mỹ/châu Âu và tại Việt Nam theo USD đang thu hẹp khoảng từ 350-700 USD/tấn vào cuối tháng 4 xuống còn 140-340 USD/tấn như hiện tại, điều này có thể ảnh hưởng tiêu cực đến biên lợi nhuận kênh xuất khẩu trong thời gian tới”, SSI Research nhận định.

Thị trường Mỹ và châu Âu lần lượt chiếm khoảng 50% và 60% sản lượng xuất khẩu của Hoa Sen và Nam Kim.

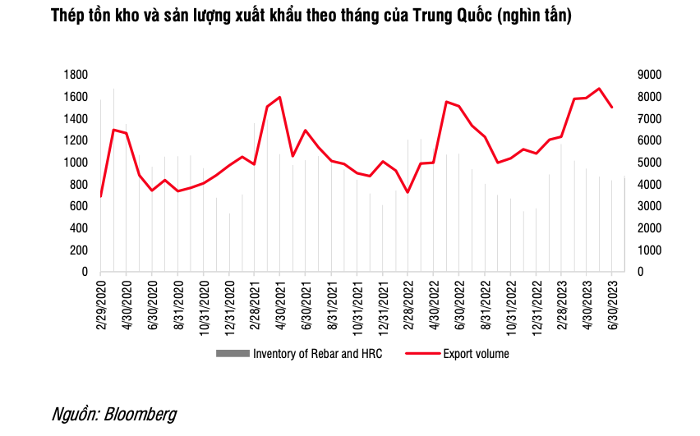

Ngoài ra, xuất khẩu thép của Việt Nam cũng phải đối mặt với sự cạnh tranh từ các nhà sản xuất thép Trung Quốc, với khối lượng xuất khẩu trong 7 tháng đầu năm 2023 tăng 28% so với cùng kỳ, đạt 51.2 triệu tấn, nhờ lượng thép tồn kho của Trung Quốc tăng và đồng Nhân dân tệ suy yếu.

Trong ngắn hạn, SSI Research kỳ vọng cả hai công ty có thể đạt được mức tăng trưởng lợi nhuận trên so với cùng kỳ trong 2 quý tới, nhờ mức nền thấp trong năm trước.

Còn nếu so với quý trước, lợi nhuận ròng của HSG có thể cải thiện trong quý tới nhờ cả sản lượng và lợi nhuận trong quý trước đều thấp, trong khi lợi nhuận quý 3/2023 của NKG có thể điều chỉnh so với mức của quý 2/2023 do giá xuất khẩu bình quân thấp hơn, SSI Research nhận định.

Về dài hạn, các chuyên viên phân tích cho rằng giá thép đã trải qua khoảng hai năm điều chỉnh kể từ mức đỉnh năm 2021, do vậy có xu hướng ổn định và hồi phục dần. Tuy nhiên, thời điểm vẫn chưa rõ ràng do nhu cầu toàn cầu yếu và nguồn cung ổn định từ Trung Quốc.

Thiên Vân

FILI

|