|

Ngân hàng tăng cho vay bất động sản: Không phải dấu hiệu tốt?

Thị trường bất động sản gặp khó, tuy nhiên, ngân hàng vẫn tăng cho vay vào lĩnh vực này trong nửa đầu năm 2023.

Tại hội nghị trực tuyến đánh giá kết quả thực hiện Nghị quyết số 33/NQ-CP của Chính phủ vào chiều 03/08, Phó Thống đốc Ngân hàng Nhà nước (NHNN) Đào Minh Tú thông tin: trong 6 tháng đầu năm 2023, tín dụng bất động sản tăng trưởng 4.68%, tương đương với tốc độ tăng trưởng tín dụng chung 4.73%. Đặc biệt, tín dụng kinh doanh bất động sản tăng trưởng với tốc độ cao hơn rất nhiều (17.4%), cho thấy những giải pháp tháo gỡ khó khăn bắt đầu phát huy tác dụng.

Về cơ cấu tín dụng bất động sản, dư nợ về nhà ở chiếm tỷ trọng cao nhất (60.16%, tăng 1.26%), trong đó dư nợ về xây dựng nhà ở thương mại để bán, cho thuê mua, cho thuê tăng 32%.

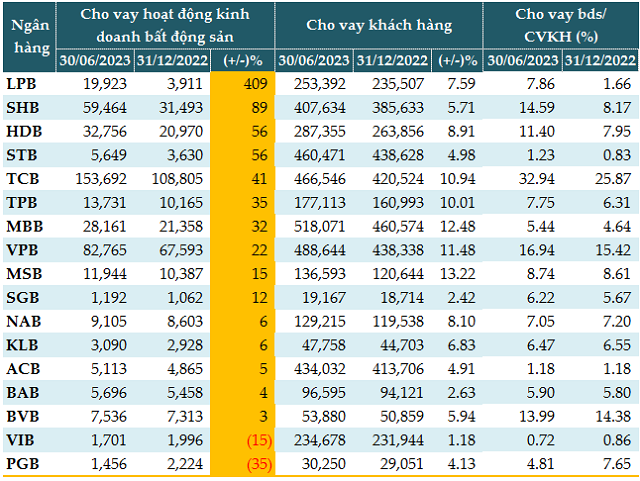

Thống kê từ 17 ngân hàng có thuyết minh dữ liệu cho vay, tính đến 30/06/2023, có 15/17 ngân hàng tăng trưởng cho vay hoạt động kinh doanh bất động sản so với đầu năm.

Techcombank (TCB) là ngân hàng dẫn đầu hệ thống với 153,692 tỷ đồng cho vay hoạt động kinh doanh bất động sản, tăng 41% so với đầu năm, kế đến là VPBank (VPB) ghi nhận 82,765 tỷ đồng và SHB với 59,464 tỷ đồng.

Xét về tốc độ tăng trưởng, LPBank (LPB) là ngân hàng tăng trưởng cho vay hoạt động kinh doanh bất động sản cao nhất khi tăng từ 3,911 tỷ đồng hồi đầu năm lên 19,923 tỷ đồng vào cuối quý 2, gấp 5 lần.

Chỉ có PG Bank (PGB) và VIB là 2 ngân hàng giảm cho vay hoạt động kinh doanh bất động với tỷ lệ lần lượt 35% (1,456 tỷ đồng) và 15% (1,701 tỷ đồng).

Xét trên tỷ trọng cho vay hoạt động kinh doanh bất động sản trong tổng dư nợ vay, TCB đang cho vay với tỷ trọng cao nhất - gần 33%, kế đến là VPB (17%) và SHB (15%).

Không phải là dấu hiệu tốt?

TS. Nguyễn Trí Hiếu - Chuyên gia tài chính ngân hàng nhận định trong khi rủi ro thị trường đang tăng lên, nền kinh tế trì trệ, thị trường bất động sản đang trầm lắng, các doanh nghiệp bất động sản đang khó khăn để bán tài sản ra mà dư nợ vào bất động sản lại tăng thì không phải là dấu hiệu tốt.

Có thể các doanh nghiệp bất động sản đi vay để trả cho nợ cũ hoặc vay để chi trả chi phí nhằm tiếp tục hoạt động kinh doanh. Khi các dự án không bán ra được, nguồn trả nợ không cótrong khi nợ vay cứ tăng lên, rõ ràng là tín hiệu rất xấu. Các doanh nghiệp bất động sản cần phải cẩn thận.

Các ngân hàng cũng nên quan tâm vì sao dư nợ cho vay bất động sản lại tăng trong khi thị trường đang trầm lắng như thế này.

|

Theo Vụ Tín dụng các ngành kinh tế, đến hết tháng 6/2023, tỷ lệ nợ xấu của lĩnh vực bất động sản là 2.47%; tăng 0.94% so với cùng kỳ năm 2022.

|

Về Thông tư 10 vừa được NHNN ban hành, sửa đổi Thông tư 06, ông Hiếu cho là có tác động đến việc khơi thông vốn cho doanh nghiệp bất động sản. Các ngân hàng có thể mạnh tay hơn trong việc cho vay bất động sản, các doanh nghiệp bất động sản cũng có thể dễ dàng tiếp cận nguồn vốn hơn. Tuy nhiên, tác động của việc này không nhiều, bởi suy cho cùng, ngân hàng cũng chỉ có thể cho vay khi nhìn thấy được nguồn trả nợ của doanh nghiệp. Dù hiện tại Chính phủ có tạo điều kiện thông qua các chính sách, nhưng nếu ngân hàng không thấy được nguồn trả nợ hoặc cho vay các dự án chưa hoàn thành về thủ tục, giấy phép, những dự án này rất rủi ro.

Mặc dù NHNN không cấm một số điều kiện cho vay doanh nghiệp qua Thông tư 10, thế nhưng ngân hàng cũng phải xem xét doanh nghiệp có nguồn trả nợ hay không. Do đó, Thông tư 10 có tác động đến nguồn vốn vào bất động sản, nhưng không thể tháo gỡ khó khăn cho toàn thị trường.

TS. Nguyễn Trí Hiếu cũng dự báo thị trường bất động sản chưa thể khởi sắc, thậm chí đến sang năm. Theo ông, thị trường có thể phục hồi một phần nhưng hiện đang gặp khó khăn bởi nhiều yếu tố tác động. Đáng chú ý, các doanh nghiệp phát hành trái phiếu hiện tại còn rất nhiều trái phiếu sắp đến hạn nhưng lại không có khả năng trả nợ. Thêm nữa, vụ việc Tập đoàn Bất động sản Evergrande của Trung Quốc vỡ nợ cũng là cú đấm bồi thêm cho thị trường bất động sản toàn cầu và cho cả Việt Nam.

|

Ngân hàng cho vay hoạt động kinh doanh bất động sản tính đến 30/06/2023 (Đvt: tỷ đồng)

Nguồn: VietstockFinance

|

Cát Lam

FILI

|