|

Chủ tịch Đào Mạnh Kháng: “ABBank có thể tự tin với những gì đang có”

Như bao ngân hàng “nông thôn” đời đầu tiến lên “đô thị”, 30 năm phát triển của Ngân hàng không quá ồn ào, không hoa mỹ mà nhẹ nhàng khẳng định mình như chính cái tên An Bình.

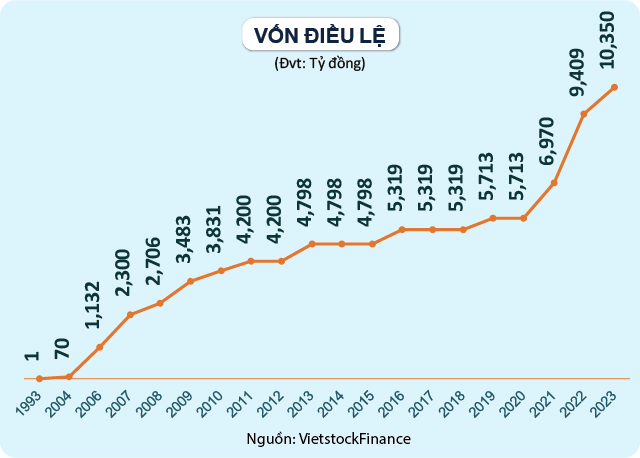

Cùng lứa với những ngân hàng nông thôn đời đầu, ABBank tiền thân là Ngân hàng TMCP Nông thôn An Bình, được thành lập năm 1993 với vốn điều lệ vỏn vẹn 1 tỷ đồng.

Qua 30 năm, vốn điều lệ của ABBank được nâng lên nhiều lần với quy mô hàng ngàn tỷ đồng. Đến năm 2022, ABBank tăng vốn điều lệ lên 9,409 tỷ đồng thông qua 2 đợt phát hành (114.2 triệu cp) cho cổ đông hiện hữu và phát hành ESOP (11.4 triệu cp).

Gần đây nhất, ngày 31/05/2023, ABBank hoàn tất tăng vốn điều lệ lên 10,350 tỷ đồng. Qua đợt tăng vốn này, Chủ tịch HĐQT ABBank - ông Đào Mạnh Kháng - cho biết: “Việc chia cổ tức bằng cổ phiếu sẽ giúp Ngân hàng tăng quy mô vốn điều lệ, hiện thực hóa mục tiêu chiến lược trở thành Ngân hàng bán lẻ hiệu quả. Dự kiến, giá trị vốn hóa của ABBank sẽ tiếp tục tăng nhiều lần so với hiện tại trong vòng 3 - 5 năm tới để đạt quy mô mong muốn”.

12 năm sau khi thành lập, ABBank đón sự gia nhập của cổ đông chiến lược trong nước là Tập đoàn Điện lực Việt Nam (EVN) và 2 cổ đông lớn là CTCP Xuất nhập khẩu tổng hợp Hà Nội (Tập đoàn Geleximco hiện nay) và Tổng Công ty Tài chính Dầu Khí (PVFC). Thời điểm này, EVN nắm giữ đến 30% vốn điều lệ Ngân hàng.

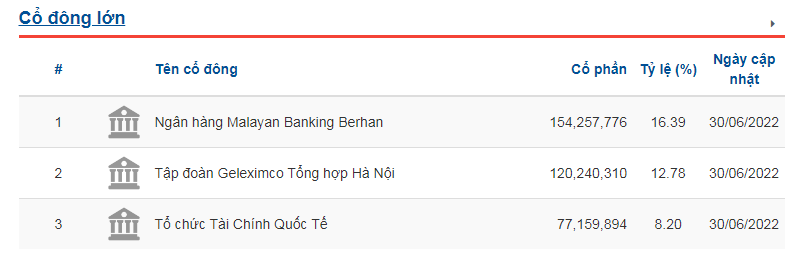

Đến năm 2008, Ngân hàng Malayan Banking Berhad (Maybank) chính thức trở thành cổ đông chiến lược nước ngoài của ABBank với tỷ lệ sở hữu cổ phần 15%.

Đến cuối năm 2009, Maybank tăng tỷ lệ sở hữu tại ABBank lên 20%. Trong năm này, cổ đông chiến lược nước ngoài Maybank cũng đã cử các cán bộ cấp cao sang tham gia vào công tác quản trị và điều hành của ABBank. Cụ thể, ông Abdul Farid bin Alias - Giám đốc phụ trách kinh doanh quốc tế của Maybank - chính thức tham gia vào HĐQT và ông Spencer Lee Tien Chye tham gia vào Ban Kiểm soát ABBank. Ngoài ra, còn 2 thành viên Maybank khác cũng từng tham gia công tác điều hành tại ABBank là ông Tong Hon Keong - Giám đốc vận hành nghiệp vụ (COO) và ông Lawrence Fock - Giám đốc Quản lý rủi ro.

Năm 2010, ABBank phát hành thành công 600 tỷ đồng trái phiếu chuyển đổi kỳ hạn 24 tháng và 390 tỷ đồng mệnh giá trái phiếu thường kỳ hạn 24 tháng cho 2 nhà đầu tư là Tổ chức Tài chính Quốc tế (IFC) và Ngân hàng Maybank. Việc phát hành 2 loại trái phiếu trên là điểm sáng được giới đầu tư đánh giá cao trong tình hình thị trường vốn năm 2010 không thuận lợi và là một mốc son trong quá trình phát triển của ABBank.

Tháng 4/2013, sau khi hoàn tất chuyển đổi 600 tỷ đồng trái phiếu chuyển đổi thành cổ phiếu, mức vốn điều lệ của ABBank nâng lên gần 4,800 tỷ đồng, IFC sở hữu 10% vốn điều lệ và chính thức trở thành cổ đông lớn của ABBank, đồng thời Maybank giữ mức tỷ lệ sở hữu 20%.

Tính đến thời điểm hiện tại, ABBank có 3 cổ đông lớn là Maybank (16.39%), Geleximco (12.78%) và IFC (8.2%).

Nguồn: VietstockFinance Nguồn: VietstockFinance

Chia sẻ về cổ đông chiến lược trong quá trình phát triển, Chủ tịch Đào Mạnh Kháng cho biết, ABBank vinh dự khi có được sự hợp tác của 2 cổ đông lớn là Maybank và IFC. Các cổ đông này đã hỗ trợ ABBank ngày càng chuyên nghiệp hơn, đặc biệt theo định hướng chiến lược ngân hàng bán lẻ.

“Các đơn vị trong hệ thống được tập trung phát triển 3 yếu tố: Tư duy chiến lược, cán bộ chuyên nghiệp, tâm huyết và áp dụng công nghệ số vào công việc. Đó là việc mà HĐQT và cổ đông chiến lược của ABBank rất coi trọng, định hướng kế hoạch phát triển ngân hàng số để đạt được thành công và đồng thời theo kịp xu thế thị trường trong nước và quốc tế” - Chủ tịch ABBank nói thêm.

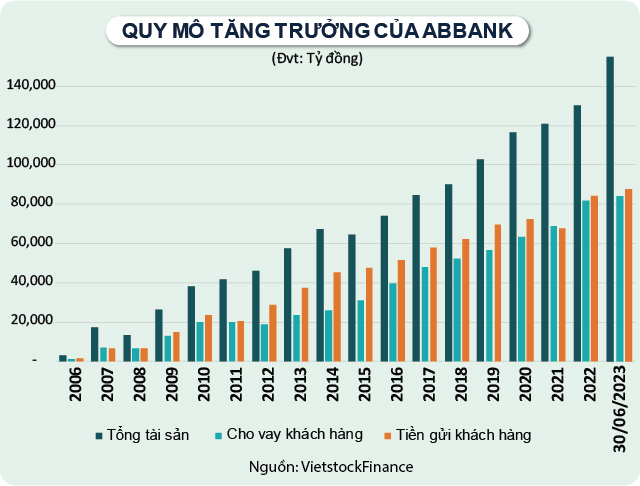

Quy mô của ABBank vẫn trong xu hướng tăng trưởng. Tổng tài sản, dư nợ cho vay và huy động vốn của ABBank tăng trưởng với tốc độ bình quân 41 - 51%/năm.

Tính đến 30/06/2023, tổng tài sản Ngân hàng đạt 154,447 tỷ đồng, mở rộng 19% so với đầu năm. Trong tình hình kinh tế chịu ảnh hưởng tiêu cực từ thị trường trái phiếu doanh nghiệp và bất động sản trong những tháng đầu năm, cho vay khách hàng tính đến cuối quý 2 của ABBank tăng 2% lên hơn 84 ngàn tỷ đồng và lượng tiền gửi khách hàng tăng 4% đạt gần 87.5 ngàn tỷ đồng.

Để giữ được tốc độ tăng trưởng ổn định, ABBank đã trải qua 3 giai đoạn tái cơ cấu. Đầu tiên là giai đoạn khẳng định chỗ đứng (2009 - 2012), tiến trình tự tái cấu trúc (2014 - 2018) và chiến lược 5 năm 2021 - 2025.

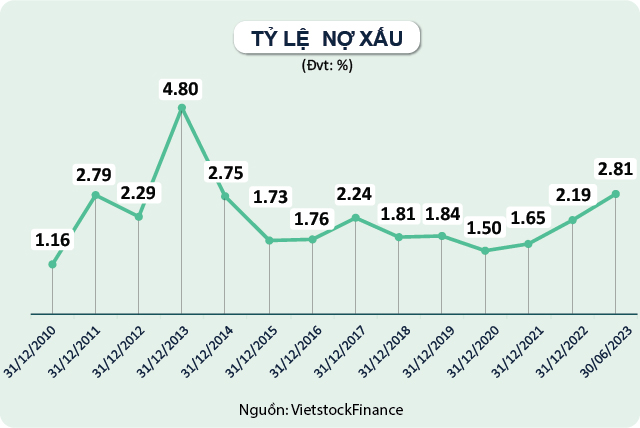

Thành quả thấy rõ nhất trong các giai đoạn này có lẽ là quá trình xử lý nợ xấu. ABBank đã thành công đưa tỷ lệ nợ xấu từ mức trên 6% vào giai đoạn khủng hoảng (2013) về mức dưới 3% chỉ sau 2 năm và duy trì xuyên suốt tỷ lệ này đúng với quy định của Ngân hàng Nhà nước (NHNN).

Tại ĐHĐCĐ thường niên 2023, Chủ tịch HĐQT - ông Đào Mạnh Kháng cho biết trong năm 2022, Ngân hàng đã mua lại được toàn bộ nợ bán cho VAMC, xử lý dứt điểm một số khoản nợ xấu cũ tồn đọng. Tính đến ngày 31/12/2022, ABBank đã xử lý, thu hồi được 2,629 tỷ đồng nợ xấu và nợ có vấn đề và Ngân hàng không còn dư nợ trái phiếu VAMC.

Chủ tịch Kháng cho biết, ABBank sẽ tập trung giải quyết 3 mục tiêu chính trong năm 2023. Trước tiên là tăng trưởng quy mô tối thiểu 10%, ưu tiên phân khúc bán lẻ và các lĩnh vực ưu tiên. Thứ hai là tăng hiệu quả hoạt động và cuối cùng là tăng cường năng lực thu hồi và xử lý nợ xấu.

ABBank đang triển khai xây dựng đề án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2021 - 2025 căn cứ theo định hướng chiến lược, thực tiễn của Ngân hàng và yêu cầu, chỉ đạo của NHNN.

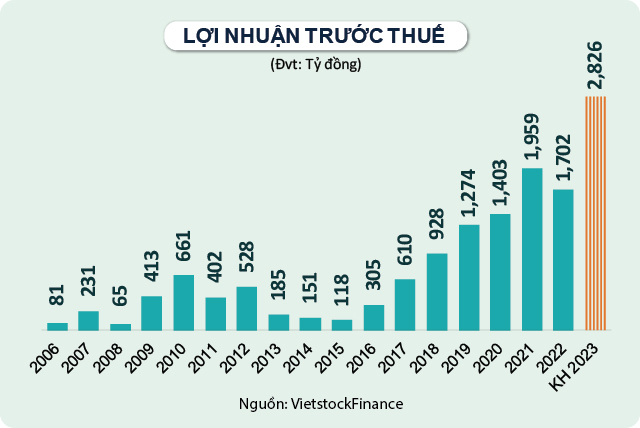

Như các ngân hàng khác không thể tránh khỏi cuộc khủng hoảng kinh tế năm 2007 - 2008, dù nhận định sau đó vẫn còn nhiều khó khăn, nhưng giai đoạn 2009 - 2012, lợi nhuận trước thuế của ABBank vẫn duy trì ở mức ổn định bình quân 500 tỷ đồng/năm. Theo Chủ tịch đương thời Vũ Văn Tiền, năm 2012, ABBank đã triển khai thành công Đề án tái cấu trúc ngân hàng với sự tư vấn của Deloitte. ABBank xây dựng và hoàn thiện cơ cấu tổ chức mới, phù hợp với mô hình của một định chế tài chính hiện đại, phù hợp chiến lược phát triển của Ngân hàng.

Giai đoạn 2013 - 2015 là giai đoạn khó khăn chung của hệ thống ngân hàng Việt Nam, thanh khoản của hệ thống chưa ổn định, tỷ lệ nợ xấu cao, tín dụng chưa cải thiện, do đó lợi nhuận trước thuế bình quân giai đoạn này của ABBank cũng chỉ ở mức 150 tỷ đồng/năm.

Tuy nhiên, từ năm 2016, lợi nhuận của ABBank bắt đầu tăng tốc. Năm 2016, dù chỉ đạt 305 tỷ đồng lợi nhuận trước thuế, nhưng con số này gấp 2.5 lần năm 2015 và năm 2017 tiếp tục bứt tốc lên 610 tỷ đồng lợi nhuận trước thuế, gấp đôi năm trước.

Giai đoạn sau đó, 2018 - 2021, con số lợi nhuận liên tục tăng trưởng với tốc độ bình quân 35%/năm. Lợi nhuận trước thuế của ABBank vượt mốc 1,000 tỷ đồng vào năm 2019 và đạt mức 1,702 tỷ đồng vào năm 2022.

Sau 6 tháng đầu năm 2023, trong bối cảnh chung nợ xấu các tổ chức tín dụng có xu hướng tăng, Ngân hàng đã chủ động trích 815 tỷ đồng để dự phòng rủi ro tín dụng, gấp 3.7 lần cùng kỳ và thu về được 638 tỷ đồng lãi trước thuế. So với kế hoạch 2,826 tỷ đồng lãi trước thuế đề ra cho cả năm 2023, ABBank đã thực hiện được 24% sau 2 quý đầu năm.

Năm 2023 đánh dấu 30 năm hình thành, phát triển của ABBank. Đây cũng là năm thứ 3 trong lộ trình chuyển đổi 2021 - 2025 để hiện thực hóa mục tiêu trở thành ngân hàng TMCP hàng đầu trong lĩnh vực bán lẻ.

Trong kế hoạch chiến lược trung hạn, Chủ tịch ABBank cho biết, Ngân hàng đã đặt ra mục tiêu tối thiểu 70% tổng thu nhập thuần của Ngân hàng đến từ mảng bán lẻ. Thị trường và nhu cầu của khách hàng luôn thay đổi, các yếu tố cần thiết để phát triển một ngân hàng bán lẻ cũng phải thay đổi kịp thời, thế nên ABBank sẽ không nói đến điểm dừng trong quá trình cải thiện mình.

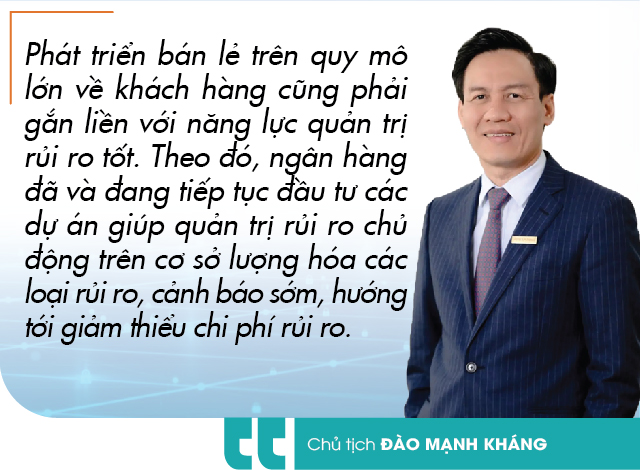

Trong suốt quá trình phát triển, ABBank luôn theo phương châm "Khách hàng là trọng tâm". “Tuy nhiên, để thu hút được khách hàng lựa chọn, trải nghiệm và gắn bó với sản phẩm, dịch vụ của doanh nghiệp thì cần hướng đi đúng đắn và tâm huyết cống hiến. Đây cũng là yếu tố thể hiện sức cạnh tranh của mỗi doanh nghiệp ngày nay, bởi việc duy trì sự khác biệt về sản phẩm, về kênh phân phối… là điều vô cùng khó khăn.

Với nhận thức đó, ABBank đã nỗ lực thay đổi toàn diện từ kinh doanh đến vận hành, quản trị rủi ro nhằm hướng tới việc am hiểu và cung cấp cho khách hàng những sản phẩm, dịch vụ phù hợp với nhu cầu và với những trải nghiệm tốt nhất” - Chủ tịch Đào Mạnh Kháng chia sẻ.

Năm 2022 vừa qua, số lượng khách hàng cá nhân sử dụng dịch vụ Ngân hàng số của ABBank tăng gấp 3 lần và số lượng hoạt động giao dịch trên các kênh số tăng gấp 2.5 lần so với năm 2021. Với khách hàng SMEs, hoạt động giao dịch sử dụng kênh số cũng tăng gấp 1.5 lần. Cũng trong năm 2022, kênh ABDitizen đóng góp 230 tỷ đồng cho doanh số của ABBank.

Theo Chủ tịch Đào Mạnh Kháng, trong năm 2023, ABBank sẽ tiếp tục tập trung phát triển ngân hàng số thông qua việc mở rộng và cá nhân hóa các tính năng trực tuyến, nâng cao tính tiện dụng để đáp ứng nhu cầu tài chính hàng ngày của người dùng; tích cực triển khai các dự án công nghệ trọng tâm để phát triển ngân hàng số toàn diện trên nền tảng hợp kênh (Omni channels), phát triển kiến trúc micro service...

Trở về câu chuyện cơ cấu thu nhập của ABBank trong quá khứ. Nhìn vào cơ cấu thu nhập, có thể thấy tín dụng vẫn đem về khoản lợi nhuận cao nhất với tỷ trọng thu nhập lãi thuần từ 60 - 80%. Dù chuyển đổi sang mô hình ''đô thị'' từ rất sớm và xác định ngân hàng bán lẻ làm trọng tâm, ABBank vẫn cần hướng nỗ lực nhiều hơn để có đột phá trong mô hình hoạt động.

Nếu so với các ngân hàng khác cùng quy mô, ABBank có thể được xem là đã có cải thiện khi nâng tỷ trọng các nguồn thu ngoài lãi lên trong cấu phần thu nhập, giảm phụ thuộc vào tín dụng.

Ngày 28/12/2020, hơn 571 triệu cp ABB của ABBank bắt đầu được giao dịch trên sàn UPCoM với giá tham chiếu 15,000 đồng/cp. Sau 2.5 năm giao dịch, dù giá cổ phiếu ABB có lúc vượt lên được mức 25,900 đồng/cp (tháng 6/2022), nhưng hiện tại thị giá đang lùi về mức 9,200 đồng/cp (kết phiên 10/08). Thanh khoản cổ phiếu duy trì khá, bình quân tính từ đầu năm 2023 gần 1.6 triệu cp/ngày.

| Diễn biến giá cổ phiếu ABB từ khi lên sàn UPCoM đến nay |

|

|

Trong năm 2023, Ngân hàng có tính đến việc niêm yết cổ phiếu ABB tại Sở Giao dịch Chứng khoán TPHCM (HOSE) khi điều kiện thị trường thuận lợi - ĐHĐCĐ đã ủy quyền cho HĐQT xem xét, quyết định cụ thể trên cơ sở mang lại lợi ích tốt nhất cho cổ đông và Ngân hàng.

Sau gần 2 năm rưỡi giao dịch ở sàn UPCoM, đến nay tổng tài sản của ABBank đã đạt hơn 6.5 tỷ USD, vốn hóa gần 10,000 tỷ đồng. Chủ tịch Đào Mạnh Kháng trải lòng: “Công bằng mà nói, nếu so sánh với nhiều ngân hàng bạn, ABBank chưa phải là cái tên nổi bật về mặt tăng trưởng cả ở quy mô vốn lẫn hiệu quả hoạt động. Nhưng nếu so sánh với chính mình, ABBank đã có rất nhiều sự thay đổi mà tôi cho là có nhiều yếu tố tích cực.

Chúng tôi đã tạo được nền móng tốt cho mục tiêu phát triển dài hạn và đang thực sự đi trên con đường để đạt được các mục tiêu ấy. Với sự hỗ trợ từ nhiều nguồn lực khác nhau, ABBank đã xác định được đâu là điểm yếu kém của bộ máy cần thay đổi và đâu là trọng tâm cần đầu tư phát triển. Cho đến giờ, cá nhân tôi cho rằng ABBank có thể tự tin với những gì mình đang có.

Trong tương lai, với tầm nhìn và để hiện thực hóa mục tiêu chiến lược trở thành Ngân hàng bán lẻ hiệu quả với giá trị vốn hóa tăng nhiều lần so với hiện tại, cần có sự chuẩn bị các nền tảng, sự cam kết từ HĐQT và từ các cổ đông, đồng thời cần có sự tích lũy từ lợi nhuận hàng năm trong vòng 3 - 5 năm tới để tăng vốn chủ sở hữu, có thể phát hành cổ phiếu tăng vốn mới khi cần thiết để đạt quy mô mong muốn, dành nguồn lực đầu tư dài hạn vào con người, hệ thống công nghệ và dữ liệu để phát triển ABBank hiệu quả, bền vững theo định hướng “Khách hàng làm trọng tâm”, đưa ABBank trở thành một tổ chức thực sự tạo giá trị cho xã hội, mang lại sự tiện lợi và an toàn cho khách hàng và lợi ích cho cổ đông”.

Cát Lam

Design: Tuấn Trần

FILI

|