|

Ngành nhựa toàn cầu sắp dư cung vì Trung Quốc?

Ngành nhựa toàn cầu sắp rơi vào tình trạng dư cung, khi nhiều nhà máy khổng lồ ở Trung Quốc bắt đầu đi vào hoạt động trong năm nay.

Trước đó, ngành nhựa từng được xem là động lực chính mang lại lợi nhuận cho ngành dầu trên toàn cầu, nhưng giờ lại sắp bước vào giai đoạn suy giảm với biên lợi nhuận ảm đạm vì dư cung.

Công ty tư vấn ngành ICIS cho biết tại Trung Quốc, hiện có hơn 20 dự án hóa dầu đang được xây dựng, với mục tiêu sản xuất các nguyên vật liệu thô cho bao bì nhựa, quần áo cho tới chất tẩy rửa. Các dự án này sẽ được hoàn tất trong năm nay.

Một phần sản lượng từ các nhà máy này sẽ được chuyển vào các nhà máy tại Trung Quốc. Nhưng khi kinh tế Trung Quốc hồi phục yếu hơn dự báo và ngành nhựa được đầu tư mở rộng quá nhiều, tình trạng dư cung có thể xảy ra.

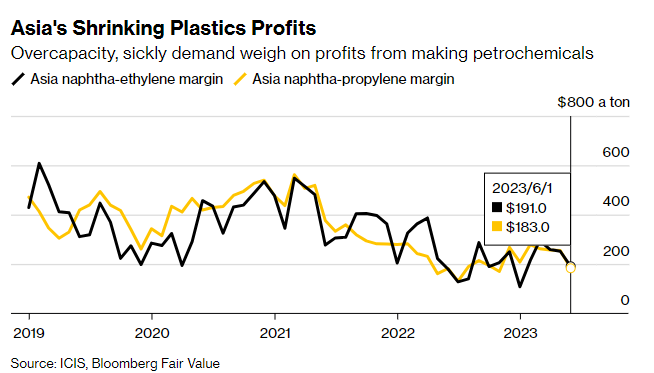

Hậu quả là biên lợi nhuận từ các sản phẩm hóa dầu như ethylene và propylene có thể giảm, từ đó càng gây khó khăn cho một ngành vốn đã chịu nhiều áp lực trong năm nay. Trong tháng 6/2023, biên lợi nhuận của ngành này ở mức thấp hơn 40% so với năm 2019.

Lợi nhuận ngành nhựa của châu Á

|

Từ lâu, Trung Quốc đã nỗ lực mở rộng ngành nhựa, bởi lẽ nhu cầu nhựa nội địa đã vượt xa các sản phẩm từ dầu khác như nhiên liệu vận tải và nhiên liệu công nghiệp.

Ý tưởng ban đầu là sản xuất các sản phẩm giá trị cao hơn và bù đắp cho sự suy giảm nhu cầu xăng khi ngày càng nhiều người chuyển sang xe điện. Tuy nhiên, việc hoàn tất quá nhiều nhà máy cùng một lúc có thể dẫn tới tình trạng dư cung và suy giảm lợi nhuận, nhưng sẽ củng cố thị phần và sự thống trị của Trung Quốc.

Nếu không thể tiêu thụ trong nước, Trung Quốc sẽ xuất khẩu nhựa giá rẻ sang phần còn lại của khu vực, tiếp tục lấy thị phần của các ông lớn Hàn Quốc và Nhật Bản. Đây là tin xấu cho các nhà sản xuất lớn trong khu vực như Formosa Plastics Corp., Lotte Chemical Corp. và GS Caltex Corp.. Họ phải cạnh tranh với các gã khổng lồ Trung Quốc.

“Thị trường kỳ vọng kinh tế Trung Quốc sẽ hồi phục mạnh và vững sau đại dịch, nhưng thực tế không phải vậy”, Salmon Lee, chuyên gia tại Wood Mackenzie, chia sẻ. Hiện nguồn cung ở nhiều thị trường như Việt Nam, Thổ Nhĩ Kỳ, Nam Phi và Ấn Độ vẫn tiếp tục tăng và chưa được tiêu thụ hoàn toàn.

Chẳng hạn, ở mảng polyester, tình trạng dư cung ở Trung Quốc khiến biên lợi nhuận của các nhà máy bị co hẹp hoặc thậm chí không có lợi nhuận, ông Lee cho biết.

Larry Tan, Phó Chủ tịch phụ trách tư vấn hóa chất khu vực châu Á ở S&P Global Commodity Insights, chia sẻ tình trạng dư cung có thể diễn ra trong năm nay. S&P dự báo biên lợi nhuận ngành nhựa trên toàn cầu vẫn ở mức thấp cho tới khi nhu cầu và công suất cân bằng trở lại vào năm 2025.

Trong giai đoạn 2020-2024, các nhà máy mới sẽ nâng công suất sản xuất thêm khoảng 50 triệu tấn ethylene, trong đó 60% đến từ Trung Quốc, ông Tan cho biết. Vị chuyên gia này cho biết mức tăng công suất của Trung Quốc trong giai đoạn 2020-2024 gấp 4 lần so với công suất hiện tại của Nhật Bản.

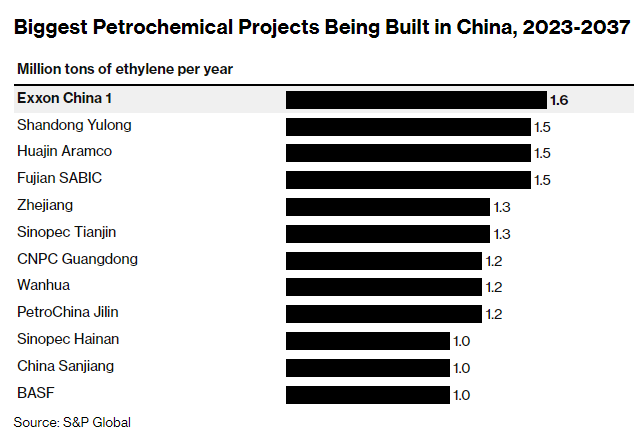

Các dự án hóa dầu lớn nhất đang được xây dựng trong giai đoạn 2023-2037

|

Chưa hết, Trung Quốc còn tiếp tục đầu tư vào các nhà máy mới. Trong tháng 5/2023, Sinopec thông báo đầu tư 27.8 tỷ Nhân dân tệ (3.85 tỷ USD) vào nhà máy mới ở thành phố Lạc Dương và dự kiến hoàn tất vào năm 2025. Mới đây, Ả-rập Xê-út cũng đầu tư vào dự án Rongsheng Petrochemical tại Trung Quốc, với hóa dầu là mảng cốt lõi.

“Trung Quốc sở hữu lĩnh vực hóa dầu tiên tiến, một lợi thế về thị trường nội địa khổng lồ và ngày càng lớn, cũng như khả năng cạnh tranh về giá khi xuất khẩu”, Michal Meidan, Giám đốc Chương trình Nghiên cứu Năng lượng Trung Quốc tại Viện Nghiên cứu Năng lượng Oxford, chia sẻ.

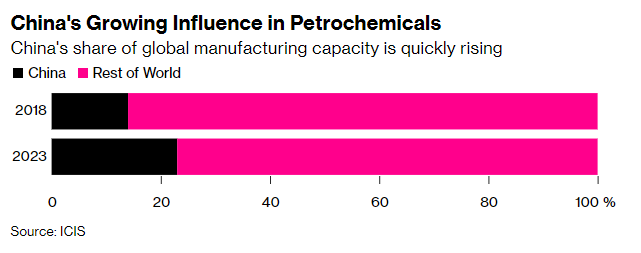

Tuy nhiên, với các quốc gia phương Tây, câu hỏi đặt ra là việc mở rộng của Trung Quốc sẽ gây tác động tới mức nào. Công suất hóa dầu của Trung Quốc sẽ chiếm 25% thế giới vào cuối năm nay, cao hơn nhiều so với mức 14% của 5 năm trước, theo dữ liệu từ ICIS.

Ảnh hưởng của Trung Quốc tới ngành hóa dầu toàn cầu

|

“Trung Quốc có thể tận dụng lợi thế là quốc gia tinh luyện hàng đầu thế giới để trở thành nhà cung ứng hóa dầu quan trọng nhất và cạnh tranh nhất thế giới”, John Driscoll, Giám đốc tại JTD Energy Services Pte, cho biết.

Ông nói thêm: “Một ngày nào đó, phương Tây sẽ choàng tỉnh trước một Trung Quốc quá lớn mạnh về ngành nhựa, họ sẽ trở thành nhà cung ứng lớn nhất về các sản phẩm từ nhựa. Trong khi đó, các khu vực phát triển như Mỹ, châu Âu hay Australia cắt giảm mạnh sản xuất mà không giải quyết được nhu cầu về các loại nguyên vật liệu này”.

Khi đối mặt với các rủi ro đó, các quốc gia như Ấn Độ và Việt Nam có thể chọn xây dựng cơ sở sản xuất ở nội địa, chuyên gia Tan của S&P cho biết. Ông cho rằng các quốc gia này sẽ phải cân nhắc giữa tỷ suất lợi nhuận đầu tư và các mục tiêu khác như tăng trưởng kinh tế, việc làm và giảm bớt phụ thuộc vào xuất khẩu.

“Năm 2023-2024 sẽ là điểm uốn với ngành hóa dầu”, Lee cho biết. “Các quốc gia Bắc Á như Nhật Bản, Hàn Quốc và Đài Loan từng dẫn đầu trong ngành nhựa, nhưng Trung Quốc sẽ trở thành một thế lực thực sự trong vài năm tới”.

Vũ Hạo (Theo Bloomberg)

FILI

|