|

Lợi nhuận ABI tăng 96% trong quý 2 nhờ đâu?

Chi phí hoạt động kinh doanh bảo hiểm và tài chính đều giảm là yếu tố chính giúp CTCP Bảo hiểm Ngân hàng Nông nghiệp Việt Nam (ABIC, UPCoM: ABI) có lợi nhuận ròng quý 2/2023 tăng đến 96% so với cùng kỳ năm trước, đạt gần 85 tỷ đồng.

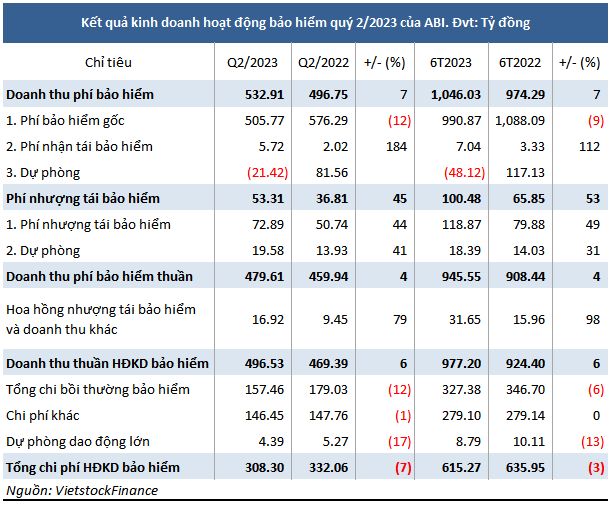

Trong quý 2 năm nay, doanh thu phí bảo hiểm gốc của ABI giảm 12% so cùng kỳ, còn gần 506 tỷ đồng. Tuy nhiên, nhờ hoàn nhập dự phòng hơn 21 tỷ đồng giúp Công ty ghi nhận doanh thu phí bảo hiểm tăng 7%, đạt gần 533 tỷ đồng.

Đồng thời, hoa hồng nhượng tái bảo hiểm tăng mạnh 79%, đạt gần 17 tỷ đồng, dẫn đến doanh thu thuần hoạt động kinh doanh bảo hiểm tăng 6%, đạt gần 497 tỷ đồng.

Trong khi đó, tổng chi phí hoạt động kinh doanh bảo hiểm giảm 7% so với cùng kỳ, còn hơn 308 tỷ đồng, chủ yếu do tổng chi bồi thường (hơn 157 tỷ đồng) và chi phí khác (146 tỷ đồng) lần lượt giảm 12% và 1%.

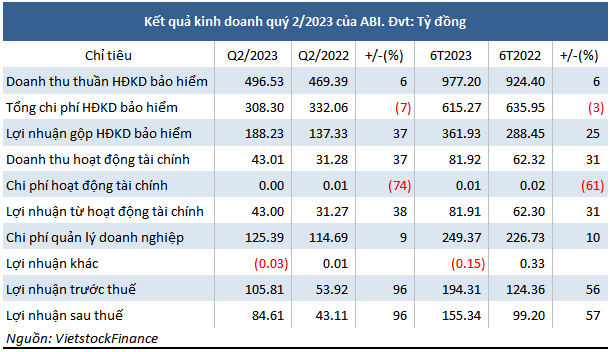

Với doanh thu thuần tăng 6% trong khi chi phí giảm 7%, lợi nhuận gộp kinh doanh bảo hiểm của ABI tăng 37% so với cùng kỳ, đạt hơn 188 tỷ đồng.

Mặt khác, lợi nhuận từ hoạt động tài chính tăng 38%, lên hơn 43 tỷ đồng, chủ yếu là lãi tiền gửi có kỳ hạn tăng 37%, đạt gần 43 tỷ đồng.

Nhờ lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm và tài chính lần lượt tăng 37% và 38%, ABI thu về lợi nhuận ròng quý 2/2023 gần 85 tỷ đồng, tăng 96% so với cùng kỳ.

Lũy kế 6 tháng đầu năm 2023, ABI ghi nhận lợi nhuận gộp hoạt động kinh doanh bảo hiểm tăng 25%, đạt gần 362 tỷ đồng, cùng với lợi nhuận gộp hoạt động tài chính tăng 31% lên gần 82 tỷ đồng. Theo đó, lợi nhuận ròng của Công ty tăng 57% so với cùng kỳ, đạt hơn 155 tỷ đồng.

Năm 2023, ABI đặt mục tiêu đạt 305 tỷ đồng lợi nhuận trước thuế, tăng 10% so với thực hiện năm 2022. So với kế hoạch này, Công ty đã thực hiện được 35% mục tiêu lợi nhuận trong nửa đầu năm.

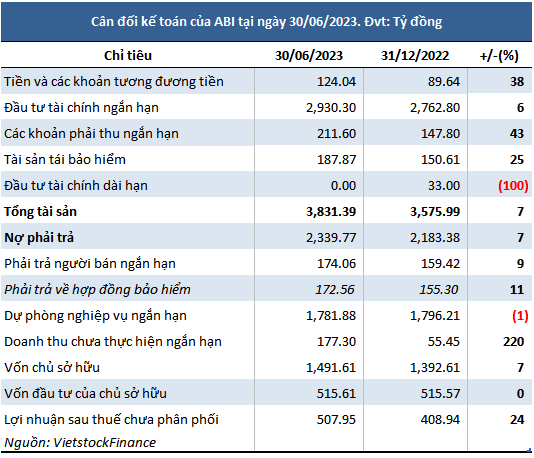

Tổng tài sản của ABI tính đến cuối quý 2/2023 tăng 7% so với đầu năm, đạt hơn 3,831 tỷ đồng. Trong đó, đầu tư tài chính ngắn hạn chiếm 76% tổng tài sản, tăng 6%, đạt hơn 2,930 tỷ đồng. Đây đều là tiền gửi có kỳ hạn gốc trên 3 tháng.

Các khoản phải thu ngắn hạn (gần 212 tỷ đồng, chủ yếu bao gồm phải thu phí bảo hiểm gốc, nhận và nhượng tái bảo hiểm, cùng lãi tiền gửi ngân hàng) tăng 43%, tài sản tái bảo hiểm (188 tỷ đồng) tăng 25% so với đầu năm.

Nợ phải trả của Công ty đều là nợ ngắn hạn, chủ yếu nằm ở dự phòng nghiệp vụ bảo hiểm gần 1,782 tỷ đồng, gần như đi ngang so với đầu năm.

Khang Di

FILI

|