|

Áp lực chi phí tăng, lãi ròng quý 2 của HNF lao dốc 67%

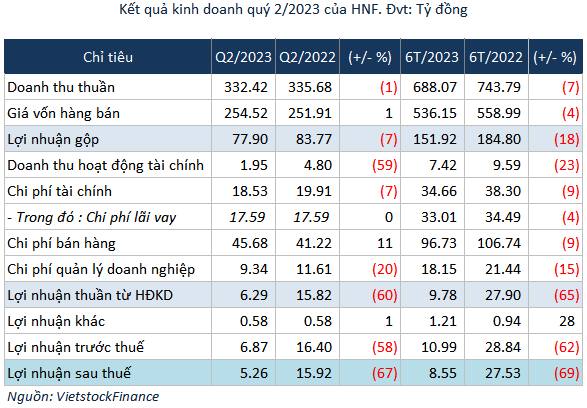

Gánh nặng về chi phí như giá vốn, lãi vay và chi phí bán hàng làm giảm lãi ròng quý 2/2023 của CTCP Thực phẩm Hữu Nghị (UPCoM: HNF) đến 67% so với cùng kỳ năm trước, còn hơn 5 tỷ đồng.

Theo giải trình của HNF, do định hướng mở rộng thị phần tại thị trường nước ngoài nên chi phí bán hàng và chi phí thương mại tăng đáng kể.

HNF cho biết trong quý 2/2023 nói riêng và trong năm 2023 nói chung, Công ty đẩy mạnh đầu tư vào hoạt động kinh doanh thương mại tại thị trường nước ngoài. Vì vậy, doanh thu và sản lượng xuất khẩu quý 2/2023 có những thành tựu đáng kể. Tuy nhiên, do định hướng mở rộng thị phần nên chi phí bán hàng và chi phí thương mại cũng tăng đáng kể.

Tại thị trường nội địa, do ảnh hưởng khó khăn chung từ nền kinh tế thế giới và nền kinh tế trong nước dẫn đến chi phí giá vốn và các chi phí bán hàng khác tăng hơn cùng kỳ, đây cũng là yếu tố làm ảnh hưởng không tốt đến kết quả kinh doanh quý 2/2023.

Cụ thể, doanh thu thuần quý 2 giảm 1% so với cùng kỳ, còn hơn 332 tỷ đồng. Tuy nhiên, giá vốn tăng 1%, lên gần 255 tỷ đồng. Lãi gộp vì thế giảm 7%, còn gần 78 tỷ đồng.

Cùng với đó, Công ty phải trả lãi vay gần 18 tỷ đồng, cộng thêm chi phí bán hàng tăng 11% lên gần 46 tỷ đồng nên lãi ròng giảm đến 67% còn hơn 5 tỷ đồng.

Lũy kế 6 tháng đầu năm, doanh thu thuần HNF giảm 7% so với cùng kỳ, kéo lãi gộp giảm 18% xuống 152 tỷ đồng. Theo đó, biên lãi gộp thu hẹp từ 25% xuống còn 22%.

Mặt khác, doanh thu tài chính chủ yếu là lãi tiền gửi giảm 37% xuống còn gần 6 tỷ đồng khiến lợi nhuận ròng giảm 69% so cùng kỳ, còn gần 9 tỷ đồng

Năm 2023, HNF đặt mục tiêu đạt hơn 2,168 tỷ đồng doanh thu, nhích nhẹ 2% so với thực hiện năm 2022. Tuy nhiên, Công ty dự kiến lợi nhuận trước thuế giảm đến hơn 62%, còn hơn 52 tỷ đồng.

Dù đặt kế hoạch lợi nhuận thận trọng nhưng với lợi nhuận giảm mạnh, HNF mới thực hiện được 21% mục tiêu sau nửa đầu năm.

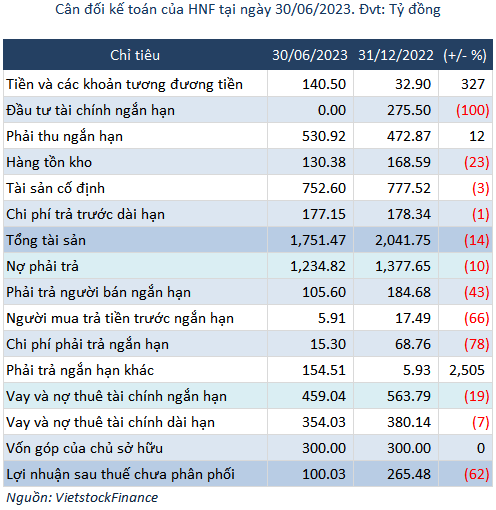

Tại thời điểm 30/06/2023, tổng tài sản của HNF đạt hơn 1,751 tỷ đồng, giảm 14% so với đầu năm. Trong đó, tiền gửi ngân hàng gấp 4.3 lần đầu năm lên hơn 140 tỷ đồng.

Phải thu ngắn hạn gần 531 tỷ đồng, tăng 12%, với phải thu khách hàng là CTCP Quốc Tế Alpha hơn 299 tỷ đồng CTCP, giảm 4%; phải thu ngắn hạn khác gấp 94.2 lần đầu năm lên gần 123 tỷ đồng, trong khi Công ty không còn ghi nhận phải thu dài hạn khác 120 tỷ đồng.

Mặt khác, Công ty cũng không còn ghi nhận 276 tỷ đồng khoản đầu tư tài chính ngắn hạn hồi đầu năm. Hàng tồn kho cũng giảm 23%, còn hơn 130 tỷ đồng

Nợ vay chiếm 46% tổng nguồn vốn, ở mức hơn 813 tỷ đồng. Trong đó, nợ ngắn hạn hơn 459 tỷ đồng, giảm 19% và nợ vay dài hạn hơn 354 tỷ đồng, giảm 7% so với đầu năm.

Khang Di

FILI

|