|

Vì sao tỷ lệ CASA của các ngân hàng cuối quý 1 đều giảm?

Tính đến cuối quý 1, tỷ lệ CASA của các ngân hàng đều sụt giảm so với đầu năm, do tác động từ nhiều nguyên nhân.

Tỷ lệ CASA (tiền gửi không kỳ hạn/tổng tiền gửi khách hàng) tại thời điểm cuối tháng 3/2023 đều sụt giảm so với đầu năm. Dễ thấy được nguyên nhân chủ yếu là do tổng lượng tiền gửi không kỳ hạn tại ngân hàng sụt giảm mạnh, khiến tỷ lệ CASA giảm theo.

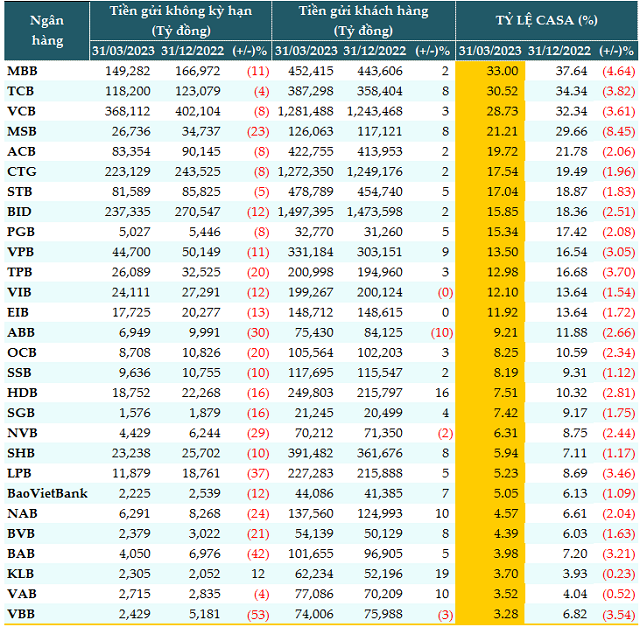

Dữ liệu từ VietstockFinance cho thấy KLB là ngân hàng duy nhất tăng trưởng tiền gửi không kỳ hạn ở mức 12%, đạt 2,305 tỷ đồng. Các ngân hàng còn lại đều sụt giảm như VietBank (VBB, -53%) còn 2,429 tỷ đồng, BAB (-42%) còn 4,050 tỷ đồng, LPB (-37%) còn 11,879 tỷ đồng…

Xét về số tuyệt đối, tính đến 31/03/2023, Vietcombank (VCB, 368,112 tỷ đồng) là ngân hàng có lượng tiền gửi không kỳ hạn cao nhất hệ thống dù con số này giảm 8% so với đầu năm. Tiếp theo là BIDV (BID, -12%) với 237,335 tỷ đồng và VietinBank (CTG, -8%) với 223,129 tỷ đồng.

Dẫn đầu trong nhóm ngân hàng tư nhân là MB (MBB) có 149,282 tỷ đồng tiền gửi không kỳ hạn, giảm 11% và Techcombank (TCB) là 118,200 tỷ đồng, giảm nhẹ 4% so với đầu năm.

Tổng lượng tiền gửi không kỳ hạn theo BCTC của 28 ngân hàng là hơn 1.51 triệu tỷ đồng, giảm 10% so với đầu năm. Trong khi đó, tổng lượng tiền gửi khách hàng là hơn 8.64 triệu tỷ đồng, tăng nhẹ 4%. Điều này dẫn đến tỷ lệ CASA giảm mạnh so với đầu năm và được ghi nhận tại tất cả ngân hàng trong hệ thống.

Như vậy, tính đến cuối quý 1, MB là ngân hàng có tỷ lệ CASA cao nhất 33%, tỷ lệ này giảm 4.64 điểm phần trăm so với mức 37.64% của đầu năm. TCB xếp thứ hai với tỷ lệ 30.52%, giảm 3.82 điểm phầm trăm và VCB xếp thứ ba với tỷ lệ 28.73%, giảm 3.61 điểm phần trăm.

|

Tỷ lệ CASA của các ngân hàng tính đến cuối quý 1/2023

Nguồn: VietstockFinance

|

Vì đâu nên nỗi?

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế - lý giải CASA trong những tháng đầu năm giảm do nhiều lý do. Trong đó có cả lý do sản xuất kinh doanh không tốt nên dòng tiền ra vào ít, lượng tiền tồn đọng trong sản xuất kinh doanh, khi người dân cần để có lượng cần thiết cũng giảm đi. Điều này cho thấy tình hình sản xuất trong thời gian trước không được ổn lắm nên thực tế CASA giảm là giảm tiền gửi không kỳ hạn trong tài khoản của các doanh nghiệp rất nhiều.

Nguyên nhân thứ hai là do lãi suất ngân hàng cũng giảm đi, vì thế lượng tiền gửi không nhiều so với trước đây. Tất nhiên, lượng tiền gửi này cũng không liên quan nhiều lắm đến CASA. Nếu lãi suất cao thì lãi suất ngắn hạn cũng tăng lên, từ đó dẫn đến các hoạt động khác cũng tăng theo.

“Ở đây rõ ràng cả phía sản xuất và lãi suất ngân hàng cũng không đủ sức hút đối với người tham gia gửi tiền, nên tỷ lệ CASA cũng giảm. Hy vọng thời gian tới sẽ tốt lên, vì sản xuất kinh doanh tốt, dòng tiền trôi chảy, lượng tiền tồn đọng trong sản xuất không bị ứ đọng trong các kho hàng nữa mà ứ đọng trong thanh toán. Khi giao dịch mua/bán tăng lên thì CASA sẽ tăng lên” - ông Thịnh kỳ vọng.

TS. Nguyễn Hữu Huân - Giảng viên Trường đại học Kinh tế TPHCM - bổ sung thêm, hiện nay cầu trong khu vực tư nhân rất yếu, vì vốn cũng đang nghẽn ở một số nơi như trái phiếu, bất động sản, người dân cũng không còn nhiều tiền.

Bằng chứng là CASA đang giảm rất mạnh, cho thấy túi tiền của người dân không còn “rủng rỉnh” như trước, dẫn đến cầu thấp, mọi người đang thắt chặt chi tiêu để phòng ngừa rủi ro trong thời gian tới. Do vậy, bắt buộc khu vực Nhà nước phải đẩy mạnh chi tiêu công, kích tổng cầu nền kinh tế và tạo ra việc làm, đơn hàng nhiều hơn cho nền kinh tế mới kích tổng cầu lên được.

Muốn tăng trưởng tín dụng, vẫn phải kích cầu từ doanh nghiệp, từ đó người dân mới có nhu cầu để mua hàng hóa, vay tiền để sản xuất kinh doanh. Nguyên nhân từ đâu thì phải giải quyết từ đó. Bên cạnh đó, các ngân hàng vẫn đang chừa vốn để xử lý trái phiếu. Đa số các ngân hàng nhỏ đang bị ách tắc ở phần trái phiếu rất nhiều và thanh khoản cũng giảm nên họ chừa phần vốn để xử lý trái phiếu. Do đó, việc nhanh chóng xử lý được thị trường trái phiếu, sẽ giúp cho việc khơi thông vốn được tốt hơn và góp phần giảm lãi suất thêm.

Trong khi đó, ông Phạm Thiên Quang - Giám đốc Khối quản lý tài sản của VNDirect - đánh giá các ngân hàng vốn có truyền thống là CASA đầu ngành cao như: MBB, TCB hay VCB dù có sự suy giảm nhưng vẫn tiếp tục duy trì tỷ lệ CASA đầu ngành trong 3 năm vừa qua và hiện vẫn giữ mức cao nhất. Nhóm ngân hàng tư nhân nào chịu khó đầu tư về công nghệ, đặc biệt là đầu tư Mobile app cũng như có hình ảnh về hệ sinh thái vững mạnh sẽ thu hút được nhiều khách hàng cá nhân.

Cát Lam

FILI

|