|

Sell in May ở Việt Nam

“Sell in May and go away” là câu nói khá phổ biến trên thị trường tài chính. Hiệu ứng này không chỉ xuất hiện trên thị trường Mỹ mà còn cả trên thị trường Việt Nam. Tuy nhiên, hiệu ứng này đang có phần suy yếu trong những năm trở lại đây ở Việt Nam.

Sell in May

“Sell in May and go away” nhằm ám chỉ về việc tỷ suất sinh lợi (TSSL) từ tháng 5 đến tháng 10 có xu hướng thấp hơn mức trung bình của năm. Đồng thời, TSSL từ tháng 11 đến tháng 4 năm sau có xu hướng cao hơn trung bình của năm.

Theo Fidelity Investments thì TSSL của S&P 500 (chỉ số đại diện cho thị trường Mỹ) tăng trung bình 2% trong giai đoạn từ tháng 5-10 và tăng 7% trong giai đoạn từ tháng 11-4 hàng năm. Nguyên nhân chủ yếu để lý giải hiện tượng này nằm ở tính mùa vụ của thị trường.

Tuy nhiên, nhà đầu tư cần hiểu đúng về hiện tượng này. Thứ nhất, Sell in May không phải chỉ xảy ra trong tháng 5 như mọi người thường nghĩ. Hiện tượng này chỉ về một giai đoạn lớn từ tháng 5-10. Có thể, TSSL tháng 5 vẫn tốt nhưng khi “cộng gộp” TSSL của 6 tháng (từ tháng 5 đến tháng 10) thì TSSL cả giai đoạn sẽ bị thấp hơn so với mức trung bình của năm.

Thứ hai, hiện tượng này không mang hàm ý rằng TSSL của tháng 5 hay giai đoạn từ tháng 5-10 bị âm. Theo đó, hiệu ứng này ám chỉ rằng TSSL trong suốt giai đoạn này sẽ thấp hơn mức trung bình. Ví dụ, nếu TSSL cả năm là 15% thì TSSL trung bình của giai đoạn tháng 5-10 sẽ thấp hơn mức này.

Sell in May ở Việt Nam

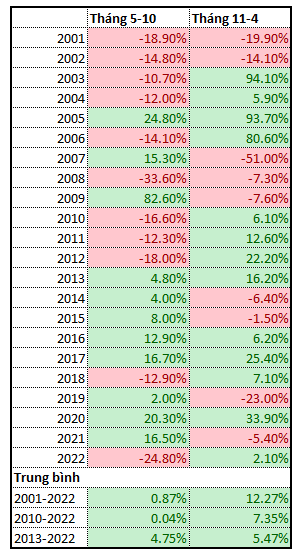

Sử dụng chỉ số VN-Index làm đại diện cho thị trường với số liệu từ 2001 đến 2023. Chúng ta có thể nhận thấy hiện tượng Sell in May tồn tại ở Việt Nam (bảng 1). Người viết tính TSSL trong năm theo hai khung thời gian (1) từ tháng 5 đến tháng 10 và (2) từ tháng 11 đến tháng 4 năm sau. Cuối bảng là TSSL trung bình được chia theo từng giai đoạn nhỏ hơn.

Bảng 1. Thống kê về hiện tượng Sell in May

Nếu xét trên toàn bộ dữ liệu thì hiệu ứng này khá rõ nét khi việc mua và nắm giữ từ tháng 5-10 chỉ tạo ra TSSL 0.87% trong khi TSSL của phần còn lại đến 12.2%. Điều này hàm ý về hiện tượng Sell in May trên thị trường Việt Nam.

Tuy nhiên, khi chia thành các giai đoạn nhỏ hơn như xét từ năm 2010 đến 2022, hay từ 2013 đến 2022 (10 năm) thì chênh lệch TSSL giữa 2 giai đoạn này đang bị thu hẹp đáng kể. Đáng chú ý như 10 năm trở lại đây hiện tượng này không còn quá rõ nét khi TSSL tạo ra trong tháng 5-10 là 4.75% và phần còn lại là 5.47% chênh nhau 0.72%. Điều này cũng cho thấy rằng hiệu ứng này đang giảm dần độ lớn và có thể không còn trong tương lai.

Chúng ta cũng nhận ra TSSL trung bình của giai đoạn tháng 5-10 vẫn dương, có nghĩa hiện tượng Sell in May có thể xuất hiện nhưng chưa chắc TSSL của giai đoạn này đã là âm.

Như vậy, hiệu ứng Sell in May có xuất hiện trên thị trường chứng khoán Việt Nam, tuy nhiên hiệu ứng này đang có xu hướng yếu đi trong những năm gần đây.

Giai đoạn sinh lời tốt nhất

Như đã nói ở trên giai đoạn từ tháng 5-10 tạo ra TSSL không tốt trên thị trường. Câu hỏi ở đây là giai đoạn từ tháng 11 đến tháng 5 có phải giai đoạn tạo ra TSSL lớn nhất trong năm ở Việt Nam không?

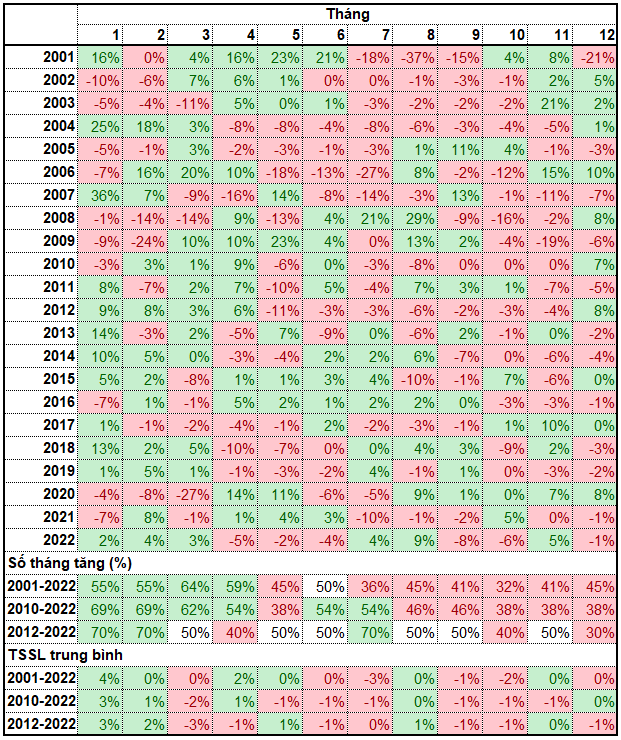

Sử dụng chênh lệch giữa TSSL của tháng và TSSL trung bình của năm để đánh giá giai đoạn tạo ra TSSL tốt hơn so với trung bình của năm (bảng 2). Theo thống kê này, tháng 1 và tháng 2 có xác suất tạo ra TSSL trên mức trung bình cao nhất, nếu tính trong 10 năm trở lại đây thì đến 70% tháng 1 và 2 sẽ tạo ra TSSL tốt hơn thị trường. Bên cạnh đó TSSL của 2 tháng này cũng cao hơn TSSL trung bình của thị trường. Như vậy, có thể nói giai đoạn từ tháng 1-2 sẽ là giai đoạn tạo ra TSSL tốt hơn so mới thị trường ở Việt Nam.

Trần Trương Mạnh Hiếu - Trưởng phòng phân tích Chứng khoán KIS Việt Nam

FILI

|