|

WSJ: Chứng khoán Mỹ chưa bao giờ kém hấp dẫn thế này kể từ năm 2007

Phần thưởng cho việc nắm giữ cổ phiếu thay vì trái phiếu chưa bao giờ thấp thế này kể từ trước cuộc khủng hoảng tài chính năm 2008.

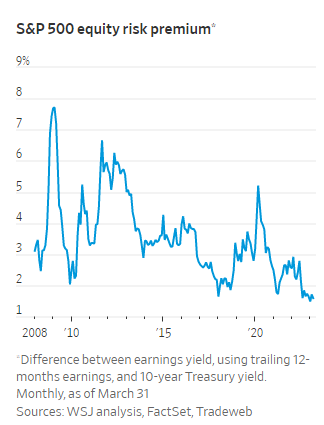

Phần bù rủi ro cổ phiếu – chênh lệch giữa tỷ suất lợi nhuận của S&P 500 (E/P) và lợi suất của trái phiếu Chính phủ Mỹ kỳ hạn 10 năm – ở mức 1.59 điểm phần trăm, mức thấp chưa từng thấy kể từ tháng 10/2007. Con số này thấp hơn nhiều so với mức trung bình 3.5 điểm phần trăm kể từ năm 2008.

Sự suy giảm về phần bù rủi ro là một thách thức cho thị trường chứng khoán Mỹ trong thời gian tới. Điều này là do cổ phiếu thường được kỳ vọng có phần thưởng cao hơn so với trái phiếu trong dài hạn để bù đắp cho rủi ro cao hơn của cổ phiếu. Nếu không, cổ phiếu sẽ kém hấp dẫn hơn trái phiếu.

Cổ phiếu trở nên kém hấp dẫn trong thời gian gần đây khi lợi suất trái phiếu tăng vọt và bức tranh lợi nhuận doanh nghiệp trở nên u tối hơn. Ngoài ra, Fed hiện phải thực hiện nhiệm vụ kép: Vừa nâng lãi suất để kìm hãm lạm phát, vừa phải cố ngăn cuộc khủng hoảng ngân hàng lây lan. Điều này cũng tác động tiêu cực tới cổ phiếu.

Tuy vậy, S&P 500 đã hồi phục phần nào sau năm giảm mạnh. Từ đầu năm 2023, S&P 500 đã tăng 6.9%. Trong khi đó, chỉ số trái phiếu tổng hợp của Bloomberg tiến 4.2% nhờ đà tăng mạnh hồi đầu năm và lợi suất cao hơn.

Trái phiếu đang mang lại “cơ hội ngàn năm có một”, Tony DeSpirito, Giám đốc đầu tư phụ trách cổ phiếu Mỹ tại BlackRock, nhận định.

Phần bù rủi ro cổ phiếu đang gần mức trung bình dài hạn

Phần bù rủi ro cổ phiếu hiện tại đang gần với mức trung bình dài hạn: Phần bù rủi ro trung bình tính từ năm 1957 ở mức 1.62 điểm phần trăm, theo nghiên cứu của BlackRock.

Phần bù rủi ro cổ phiếu giảm mạnh khi lợi suất trái phiếu tăng vọt. Điều này cũng đồng nghĩa hệ số P/E của cổ phiếu tăng mạnh, có thể là vì lợi nhuận yếu hơn hoặc giá cổ phiếu cao hơn.

Tháng 10/2007 là giai đoạn khá bấp bênh của thị trường. Thời điểm đó, thị trường cổ phiếu vừa chạm mức cao kỷ lục, trong khi lãi suất chuẩn của Fed ở mức 4.8%, gần mức hiện tại.

Trong năm kế đó, S&P 500 giảm khoảng 45% và Fed giảm lãi suất về gần 0%. Định giá của cổ phiếu trở về mức thấp, trong khi lợi suất trái phiếu giảm mạnh. Vào tháng 3/2009, khi thị trường chứng khoán Mỹ chạm đáy, phần bù rủi ro cổ phiếu đã tăng vượt mức 7 điểm phần trăm và một kỷ nguyên tăng giá mới ra đời.

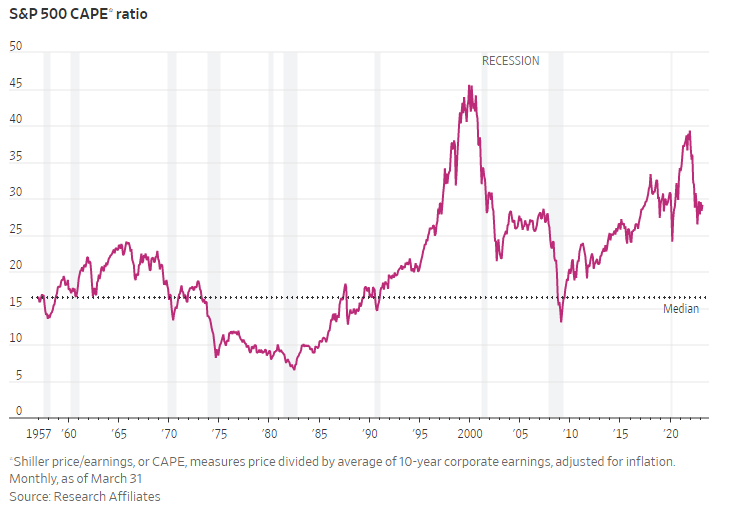

Thị trường cổ phiếu Mỹ ngày nay trông có vẻ đắt đỏ, và đối mặt với hàng loạt thách thức. Theo một thước đo về định giá, thị trường cổ phiếu Mỹ hiện đang đắt đỏ hơn bất kỳ quốc gia nào khác, dữ liệu từ Research Affiliates cho thấy.

Thước đo này dựa trên hệ số P/E có điều chỉnh theo yếu tố chu kỳ của nền kinh tế (CAPE) của chỉ số S&P 500 trong 10 năm qua. Mặc dù đã thấp hơn mức đỉnh cuối thập niên 90 và năm 2021, nhưng hệ số CAPE của S&P 500 vẫn ở mức 29 lần.

Trong quá khứ, định giá cổ phiếu thường giảm mạnh trong những giai đoạn suy thoái kinh tế, dù một số chuyên viên phân tích cho rằng định giá cao không có nghĩa cổ phiếu sẽ ngừng tăng.

“Chúng tôi đã chứng kiến định giá thị trường cổ phiếu chạm đỉnh, nhưng điều đó không có nghĩa định giá không thể chạm mức đỉnh mới trong chu kỳ hiện tại”, ông Jawad Mian, nhà sáng lập của công ty tư vấn Stray Reflections, nhận định.

So với quá khứ, nền kinh tế trở nên kiên cường hơn trước lãi suất cao, ông Milan nhận định. Theo vị chuyên gia này, mức tăng trưởng danh nghĩa cao (một phần do lạm phát) sẽ tiếp tục hỗ trợ lợi nhuận nhiều hơn dự báo hiện tại của Phố Wall, qua đó giảm khả năng cổ phiếu giảm mạnh.

Các chuyên viên phân tích kỳ vọng lợi nhuận của các doanh nghiệp thuộc S&P 500 tăng trưởng 1.6% trong năm 2023, theo FactSet. Tại cuối năm 2022, họ dự báo tăng tới 5%.

Kể từ năm 1957, cổ phiếu thường có thành tích vượt trội hơn trái phiếu trong 2/3 khoảng thời gian, theo nghiên cứu của BlackRock.

Ông DeSpirito cho rằng nếu tập trung quá nhiều tới phần bù rủi ro thấp của cổ phiếu, bạn sẽ bỏ lỡ nhiều phần của bức tranh. Việc Fed can thiệp bằng cách mua trái phiếu dài hạn và kéo giảm lãi suất ngắn hạn đã tạo ra phần bù rủi ro cao bất thường cho cổ phiếu. Ông khuyến khích nhà đầu tư xem xét các công ty có biên lợi nhuận vững chắc và tăng trưởng lợi nhuận cao, đồng thời tránh các công ty có định giá quá cao.

Một số nhà đầu tư cho rằng các cổ phiếu giá trị - những cổ phiếu đang giao dịch dưới giá trị sổ sách - có thể đáng cân nhắc.

Cổ phiếu giá trị đang “rẻ đến mức khó tin” so với cổ phiếu tăng trưởng, Rob Arnott, nhà sáng lập và Chủ tịch của Research Affiliates, cho hay.

Khi lạm phát dao động từ 4%-8%/năm, cổ phiếu giá trị thường có thành tích vượt trội hơn cổ phiếu tăng trưởng khoảng 6-8 điểm phần trăm mỗi năm, ông Arnott cho biết. Trong tháng 2/2023, chỉ số giá tiêu dùng (CPI) của Mỹ tăng 6% so với cùng kỳ. “Lạm phát là điều tuyệt vời cho cổ phiếu giá trị”, ông nói thêm.

Vũ Hạo (Theo WSJ)

FILI

|