|

Chiến lược ngân hàng bán lẻ: Đâu là khác biệt của VPBank?

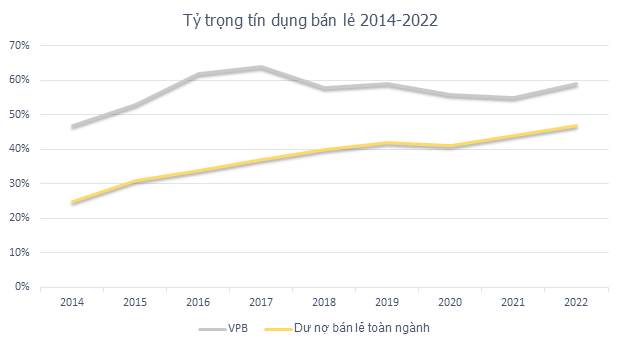

Tín dụng bán lẻ là động lực tăng trưởng chính của tín dụng toàn hệ thống ngân hàng Việt Nam trong nhiều năm qua, từ khoảng 25% trong năm 2014 tăng lên mức 47% tổng dư nợ tại thời điểm cuối 2022.

Cùng sự gia tăng dân số trẻ và tầng lớp trung lưu, lĩnh vực ngân hàng bán lẻ của Việt Nam trong tương lai được đánh giá còn rất nhiều tiềm năng phát triển. Sớm nhận diện cơ hội này, từ 2010 Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đã triển khai sáng kiến chiến lược để chuyển sang mô hình ngân hàng bán lẻ hiện đại trên nền tảng số hóa, là ngân hàng tiên phong theo đuổi chiến lược này tại Việt Nam.

Chiến lược Ngân hàng bán lẻ của VPBank

Với sự tư vấn chặt chẽ của McKinsey, VPBank đã triển khai mô hình ngân hàng bán lẻ hiện đại với khung quản trị rủi ro chặt chẽ, mô hình chấm điểm tín dụng (credit scoring) tiên tiến đồng thời quyết liệt với việc tập trung thẩm định và phê duyệt.

VPBank còn được biết đến với chiến lược đặc trưng “phủ phân khúc”. VPBank là ngân hàng duy nhất phục vụ tất cả các phân khúc khách hàng từ nhóm khách hàng phổ thông/ cận phổ thông thông qua FE Credit đến nhóm khách hàng cá nhân, hộ kinh doanh, SME đến doanh nghiệp lớn. Để có thể phục vụ từng nhóm khách hàng tốt nhất, ngân hàng chia nhỏ các phân khúc khác nhau để cung cấp giải pháp tài chính chuyên biệt được thiết kế theo nhu cầu, như thương hiệu Prime phục vụ tệp khách hàng trẻ yêu thích bứt phá, thương hiệu Diamond chuyên phục vụ nhóm khách hàng ưu tiên thuộc nhóm VIP, …

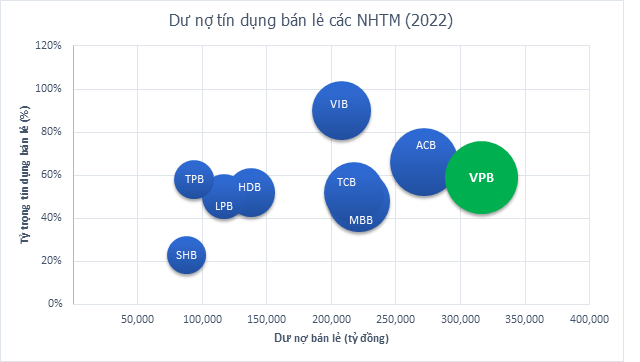

Với hệ sinh thái toàn diện từ dịch vụ ngân hàng, tới bảo hiểm, đầu tư chứng khoán, quản lý gia sản (wealth management), fintech (UBank, Cake, Be, LynkID) để phục vụ mọi nhu cầu về tài chính của khách hàng, tất cả đều xoay quanh chiến lược Ngân hàng bán lẻ của VPBank. Hiện tỷ trọng bán lẻ chiếm khoảng 60% danh mục tín dụng của ngân hàng. Tăng trưởng tín dụng từ bán lẻ đạt 37% trong 2022, trong khi tỷ trọng huy động vốn từ khách hàng cá nhân cũng lên đến 50%. Ngoài việc tránh được rủi ro tập trung, điều này còn giúp ngân hàng có nguồn thu nhập ổn định, bền vững hơn, dù đòi hỏi nỗ lực triển khai kinh doanh nhiều hơn.

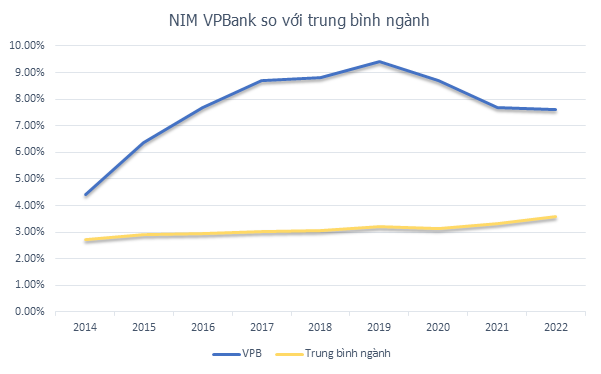

Chiến lược này giúp ngân hàng sở hữu tệp khách hàng quy mô hàng đầu toàn ngành với 24 triệu người, tức là cứ 4 người Việt Nam thì sẽ có 1 người là khách hàng của VPBank. Con số này tăng 2.4 lần trong giai đoạn 2017-2022, làm đậm nét những nỗ lực mở rộng hệ sinh thái của VPBank, nhưng cũng không thể làm lu mờ sự thực VPBank là ngân hàng xuất sắc nhất trong các phân khúc rủi ro cao hơn nhưng đồng thời cũng kỳ vọng tạo ra sức bật mạnh mẽ hơn như tín dụng tiêu dùng. Mặc dù kiên định với chiến lược “phủ phân khúc”, không thể phủ nhận động lực từ hai khối chiến lược KHCN và SME đã giúp hiệu quả hoạt động và lợi nhuận của VPBank ghi nhận những con số ấn tượng. Tăng trưởng kép (CAGR) lợi nhuận trước thuế của VPBank giai đoạn 2016-2022 đạt tới 28%/năm. Chỉ số NIM 7.61% đứng số 1 toàn hệ thống, trong khi tỷ suất sinh lời trên vốn chủ sở hữu (ROE) giữ vững ở mức cao, đạt tới 17.82% (2022) trong điều kiện vốn chủ sở hữu có sự bứt phá trong giai đoạn 2016-2022 (tăng trưởng kép CAGR 35%/năm).

Với các chỉ tiêu hiệu quả nay đã hàng đầu hệ thống, câu hỏi đặt ra chính là cơ sở nào giúp VPBank tiếp tục tăng trưởng càng nhanh hơn, mạnh hơn để hiện thực hóa chiến lược 2022-2026 đầy tham vọng? Chìa khóa cho câu hỏi này chính là đối tác chiến lược trong thương vụ lịch sử gần 36.000 tỷ mà VPBank đã đạt thỏa thuận bán 15% vốn trong những ngày cuối tháng 3 vừa qua: ngân hàng SMBC.

VPBank và SMBC: Khi hai ta về một nhà

SMBC không phải là “người lạ” đối với thị trường tài chính – ngân hàng Việt Nam. Ngân hàng này đã đầu tư vào Eximbank từ 2007 và gần đây đã thoái vốn để tham gia vào thoả thuận hợp tác chiến lược với VPBank. SMBC trực thuộc tập đoàn SMFG lớn thứ 2 Nhật Bản về tổng tài sản với hơn 2,1 nghìn tỷ USD - mang theo kinh nghiệm và chuyên môn hoạt động trong lĩnh vực tài chính với chiến lược mở rộng đa tầng nhằm khai thác tiềm năng tăng trưởng của các thị trường mới nổi tại châu Á.

Đối với VPBank, ngân hàng theo đuổi chiến lược ngân hàng bán lẻ với độ phủ rộng, là bá chủ phân khúc tín dụng tiêu dùng có thể tạo ra sức bật mạnh mẽ là chiến lược rất hợp lý đặt trong bối cảnh tín dụng bán lẻ nói chung, trong đó có tín dụng tiêu dùng là động lực tăng trưởng của tín dụng toàn hệ thống trong nhiều năm qua với biên lợi nhuận cao và khả năng phân tán rủi ro hấp dẫn; thị trường này hiện tại còn rất nhiều tiềm năng phát triển và giai đoạn này chưa phải là lúc cần sự thận trọng trong tăng trưởng như khi thị trường đã bão hòa.

Tầm nhìn này được ngân hàng SMBC chia sẻ khi từ giữa 2021 một công ty con của ngân hàng này đã mua lại 49% vốn FE Credit trong thương vụ 1.4 tỷ USD mở đường cho thỏa thuận hợp tác lịch sử ngành ngân hàng (về giá trị thương vụ) vừa qua. Ngoài sự tăng cường về vốn hay chia sẻ kinh nghiệm, bí quyết từ tập đoàn tài chính hàng đầu này, thỏa thuận này cũng kỳ vọng có sự thấu hiểu và chia sẻ tầm nhìn của các bên đã có kinh nghiệm về thị trường tài chính ngân hàng Việt Nam cũng như kinh nghiệm trong việc tìm kiếm các đối tác chiến lược “đồng thanh tương ứng, đồng khí tương cầu”, tìm được tiếng nói chung để đồng thuận cùng phát triển và cùng nhau đi trên con đường dài sắp tới.

Như vậy, có thể thấy với sự hấp dẫn của mình, “miếng bánh” bán lẻ đầy tiềm năng sẽ được các ngân hàng chú trọng phát triển trong thời gian tới. Trong đó, các ngân hàng có lợi thế người đi đầu với tỷ trọng bán lẻ cao sẽ được hưởng lợi, đặc biệt VPBank với độ phủ cao và tệp khách hàng quy mô hàng đầu cùng đối tác chiến lược thấu hiểu và chia sẻ đang có cơ sở vững chắc để hiện thực hóa tầm nhìn top 3 ngân hàng lớn nhất Việt Nam và top 100 ngân hàng lớn nhất châu Á, qua đó đem lại quả ngọt cho những cổ đông kiên định của ngân hàng.

FILI

|