|

Một loạt doanh nghiệp IPO thông qua "công ty vỏ bọc" sắp phá sản

Ít nhất 8 doanh nghiệp từng IPO thông qua sáp nhập với một "công ty vỏ bọc" SPAC, hay còn gọi là công ty séc trắng, đang tìm cách nộp đơn bảo hộ phá sản.

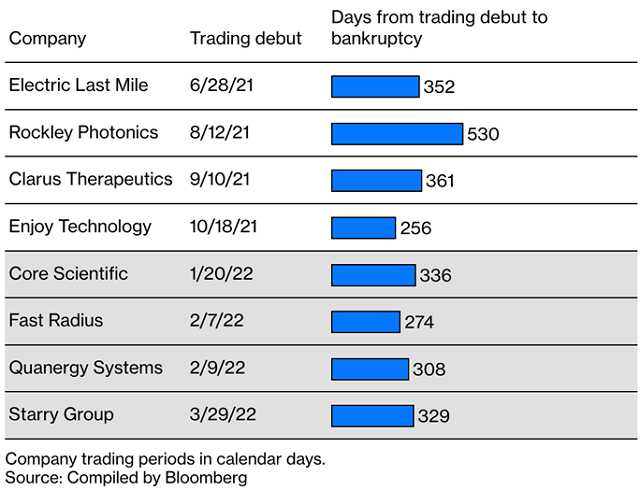

Quanergy Systems Inc. - nhà sản xuất phần mềm và cảm biến công nghệ cao - từ khi IPO cho đến khi nộp đơn xin phá sản là 10 tháng. Fast Radius Inc. - công ty in 3D – thậm chí làm điều đó chỉ trong 9 tháng. Công ty khởi nghiệp bán lẻ trực tuyến Enjoy Technology Inc. cũng chỉ tồn tại được 8 tháng rưỡi trước khi nộp đơn bảo hộ phá sản.

Điểm chung của các công ty này là cách họ IPO. Thay vì bán cổ phiếu trong một đợt chào bán lần đầu ra công chúng thông thường, họ lại sáp nhập với một công ty mua lại có mục đích đặc biệt (SPAC). SPAC là một công ty vỏ bọc, hay công ty séc trắng, được niêm yết trên sàn chứng khoán nhưng lại không có hoạt động kinh doanh nào khác ngoài việc tìm cách sáp nhập với một công ty khác, và công ty này sau đó sẽ bắt đầu giao dịch đại chúng.

Những giao dịch như vậy trở nên phổ biến trên Phố Wall trong thời kỳ đại dịch COVID-19, nhưng giờ đây, ngày càng có nhiều dự án đầu tư mạo hiểm thực hiện IPO theo cách này đã bị phá sản. Điều này cho thấy “trò chơi” SPAC mang tính đầu cơ như thế nào.

Ngày 20/02, nhà cung cấp dịch vụ internet Starry Group Holdings Inc. là công ty mới nhất nộp đơn bảo hộ phá sản, nâng số lượng công ty con thất bại của các SPAC lên ít nhất 8 kể từ tháng 06/2022. Xu hướng này có thể chỉ mới bắt đầu.

Một số công ty niêm yết thông qua SPAC đã và đang nộp đơn phá sản

Gần 100 công ty niêm yết theo cách này đang không có đủ tiền trong tay để thực hiện các khoản chi tiêu trong năm tới, dữ liệu do Bloomberg tổng hợp cho thấy. Đó là chưa kể 73 công ty đang giao dịch với giá cổ phiếu dưới 1 USD, và có nguy cơ bị hủy niêm yết khỏi các sàn giao dịch lớn như Sở giao dịch chứng khoán New York và Nasdaq. Vì giá cổ phiếu cơ sở của hầu hết SPAC trước khi sáp nhập là 10 USD, nên mức giá dưới 1 USD cũng có nghĩa là nhà đầu tư đã mua cổ phiếu của công ty vỏ bọc đó đã mất ít nhất 90% tài sản.

Dan Zwirn, đồng sáng lập của Arena Investors LP - một công ty đầu tư tập trung vào nợ, cho biết các SPAC gặp khó khăn thường thuộc một trong hai loại: doanh nghiệp đầu cơ hoàn toàn hoặc doanh nghiệp hợp lý được định giá quá cao. Theo ông, doanh nghiệp đầu cơ hoàn toàn sẽ phá sản hoặc bị phá sản một cách lặng lẽ, trong khi loại doanh nghiệp thứ hai sẽ bị bán lại với giá thấp.

Cho đến nay, ít nhất 12 công ty thực hiện sáp nhập SPAC đã đồng ý được mua lại với giá trị thấp hơn giá khi niêm yết, theo dữ liệu do Bloomberg tổng hợp.

Mặc dù đã tồn tại trong nhiều thập kỷ, nhưng SPAC đã phát triển bùng nổ trong giao đoạn 2020 - 2021, cùng với tiền điện tử và cổ phiếu meme.

SPAC, đôi khi được gọi là công ty séc trắng, không có hoạt động nào mà chỉ huy động tiền bằng cách phát hành cổ phiếu ra công chúng với mục tiêu là mua một doanh nghiệp khác trong một khoảng thời gian xác định. Có một quan điểm phổ biến cho rằng SPAC là cách nhanh hơn, dễ dàng hơn để đưa các công ty mới giao dịch đại chúng, mà không gặp phải một số rào cản pháp lý và quy định như IPO truyền thống phải đối mặt. Tuy nhiên, Ủy ban Giao dịch Chứng khoán Mỹ đang cân nhắc ban hành các quy tắc khó khăn hơn đối với SPAC.

Các nhà tài trợ có thể kiếm được số tiền lớn từ SPAC vì họ sẽ có một lượng lớn cổ phiếu trong công ty mới niêm yết nếu có thể chốt được một giao dịch. Cùng với đó, những nhà đầu tư ban đầu – thường là quỹ phòng hộ và các tổ chức khác – cũng được đảm bảo một khoản lợi nhuận tốt và an toàn trong một thời gian. Đó là bởi mỗi cổ phiếu trị giá 10 USD của SPAC có thể được rút ra với mức lãi thường khoảng 1.5%, trước khi sáp nhập. Ngoài ra còn có khoản hậu hĩnh, đó là một chứng quyền cho phép những người nắm giữ mua thêm cổ phiếu với giá rẻ nếu mọi việc suôn sẻ.

Tuy nhiên, đây không phải là thứ thu hút các nhà đầu tư nhỏ lẻ đến với công ty séc trắng. Các công ty được nhắm mục tiêu mua lại thường có những dự báo rất lạc quan về tăng trưởng doanh thu và thu nhập. Với hy vọng tham gia sớm vào một số doanh nghiệp hấp dẫn, các nhà giao dịch cá nhân sẽ mua cổ phiếu SPAC trước hoặc ngay sau khi thoả thuận sáp nhập, dù đôi khi họ phải mua giá cao hơn 10 USD.

Cho đến nay, các SPAC đã hợp nhất và thực hiện IPO cho một số startup xe điện đang thua lỗ, nhà phát triển thuốc giai đoạn đầu và một loạt công ty khác hứa hẹn sẽ thay đổi thế giới.

Những khoản đầu tư này sẽ hiệu quả nếu nhà đầu tư cá nhân rót tiền đúng nơi: Giá cổ phiếu của một SPAC có tên là Diamond Eagle Acquisition Corp. đã vượt 17 USD trước khi sáp nhập với DraftKings Inc. - công ty cá cược thể thao trực tuyến - vào đầu năm 2020. Sau đó, cổ phiếu này - được đổi tên thành DraftKings - đã tăng vọt lên mức cao nhất là 74 USD trong năm 2021. Dù bây giờ nó ở mức khoảng 19 USD, song vẫn cao hơn mức giá trước khi sáp nhập.

Ngày càng có nhiều tiền đổ vào các giao dịch SPAC. Các nhà quản lý tài sản nổi tiếng, cựu chính trị gia và người nổi tiếng bắt đầu xếp hàng để thành lập các công ty séc trắng mới. Trong suốt năm 2020 và 2021, hơn 850 SPAC đã huy động được khoảng 245 tỷ USD để tìm kiếm các thỏa thuận tiềm năng.

Chất lượng của các đợt IPO vì thế cũng giảm nhanh chóng. Các nhà tài trợ chọn những thương vụ mua lại mang tính đầu cơ hơn hoặc rất chật vật trong việc tìm kiếm những giao dịch xứng đáng. Sau đó là làn sóng tăng lãi suất và thị trường giá xuống trong năm 2022. Ngày nay, phần lớn công ty niêm yết thông qua SPAC, đôi khi được Phố Wall gọi là “de-SPAC”, đang có cổ phiếu giao dịch dưới mốc 10 USD và còn nhiều năm nữa mới có lãi.

Usha Rodrigues, giáo sư luật tại Đại học Georgia và là một trong những chuyên gia học thuật hàng đầu về SPAC, cho biết: “Có rất nhiều vấn đề với các công ty de-SPAC, đó là họ mới ở giai đoạn đầu, thâm dụng vốn nên nhìn chung có nhiều rủi ro hơn”.

Nhiều công ty đã bị tổn thương trước làn sóng rút tiền. Khi các nhà đầu tư SPAC không thích vụ sáp nhập sắp tới hoặc chỉ muốn rút lại tiền, họ có thể rút bớt cổ phần của mình trước khi thỏa thuận được thực hiện. Trong năm qua, một SPAC trung bình đã chứng kiến hơn 80% cổ phần của mình được chuyển thành tiền mặt, theo dữ liệu do Bloomberg tổng hợp. Con số này cao hơn nhiều so với đầu năm 2021 (với một con số). Điều này có nghĩa là các công ty huy động được ít tiền mặt hơn từ thỏa thuận sáp nhập.

Trong trường hợp của Starry Group, công ty hy vọng sẽ huy động được tới 450 triệu USD khi sáp nhập với FirstMark Horizon Acquisition Corp. vào tháng 03/2022, nếu không có nhà đầu tư SPAC nào lấy lại tiền của họ. Nhưng các cổ đông của FirstMark đã chọn rút tiền mặt từ hơn 90% cổ phần SPAC của họ trước khi chấp thuận việc sáp nhập. Mặc dù các nhà đầu tư khác cũng rót tiền vào, nhưng việc rút tiền đã làm giảm nguồn vốn mới của Starry Group xuống còn hơn 155 triệu USD, theo hồ sơ xin bảo hộ phá sản. Công ty này niêm yết trong khoảng 11 tháng và đang có kế hoạch bán mình để thoát khỏi tình trạng phá sản hoặc trả nợ cho các bên cho vay bằng cổ phiếu mới.

“Đó chỉ là một câu chuyện cảnh báo”, Greg Martin, người đồng sáng lập Rainmaker Securities LLC, nhận định. “Rõ ràng là khi bạn nhìn vào định giá mà một số công ty này nhận được từ các nhà tài trợ SPAC, bạn sẽ thấy nó không bền vững”.

Kim Dung (Theo Bloomberg)

FILI

|