|

Giới đầu tư toàn cầu đặt cược lãi suất tại Mỹ sẽ đạt đỉnh ở 6%

Triển vọng lãi suất của Mỹ đạt đỉnh 6% ngày càng rất thuyết phục, điều này khiến giới đầu tư đang phải suy nghĩ lại về chiến lược của mình.

BlackRock Inc. và Schroders Plc nằm trong số những nhà đầu tư đang tranh luận rằng điều gì sẽ xảy ra nếu lãi suất tại Mỹ đạt đỉnh 6%. Cho đến cuối tháng 02/2022, các nhà đầu tư trên thị trường trái phiếu, cổ phiếu và tiền tệ vẫn đang hô hào về việc Fed sẽ dừng tăng lãi suất, đồng thời đặt cược vào một đợt phục hồi trên diện rộng trong nửa cuối năm nay.

Tuy nhiên, phiên điều trần vào ngày 07/03 của Chủ tịch Jerome Powell lại đang thúc đẩy dự đoán về một đợt tăng lãi suất lớn hơn trong tháng này.

Các nhà giao dịch đang đánh giá lãi suất sẽ lên đỉnh ở 5.6% từ mức dưới 5% vào cuối năm ngoái. Trên thị trường trái phiếu Chính phủ, giới giao dịch thậm chí tăng gấp đôi kỳ vọng về suy thoái kinh tế. Đồng USD cũng đã tăng trở lại, trong khi thị trường cổ phiếu, từ S&P 500 đến MSCI Châu Á - Thái Bình Dương đều đang mất đà tăng.

“Trong bối cảnh thị trường việc làm tăng trưởng mạnh mẽ và lạm phát dai dẳng, chúng tôi cho rằng có một khả năng hợp lý là Fed sẽ phải đưa lãi suất lên 6%, và giữ ở mức đó trong thời gian dài để giảm tốc nền kinh tế và đưa lạm phát về mức gần 2%”, ông Rick Rieder, giám đốc đầu tư trái phiếu toàn cầu tại BlackRock nhận định.

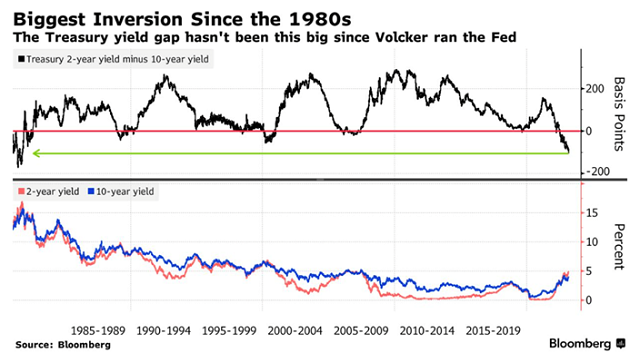

Chênh lệch giữa lợi suất trái phiếu Chính phủ kỳ hạn 2 năm và 10 năm đang âm hơn 1 điểm %

Thông điệp mới nhất của Fed cũng cho thấy cơ quan này có thể quay trở lại tăng lãi suất 50 điểm cơ bản, trái ngược hoàn toàn với lập trường mềm mỏng hơn mà ngân hàng trung ương của Australia và Canada đang áp dụng. Nó cũng dấy lên lo ngại về một cuộc “hạ cánh cứng” đối với kinh tế Mỹ, vì thị trường trái phiếu phát tín hiệu khả năng xảy ra suy thoái kinh tế ngày càng tăng.

Thậm chí, các nhà giao dịch hợp đồng hoán đổi đang dự báo Fed sẽ tăng lãi suất 100 điểm cơ bản trong 4 cuộc họp chính sách tới.

Kellie Wood, phó giám đốc thị trường trái phiếu tại Schroders Plc, cho biết: “Hiện tại, đỉnh lãi suất 6% không phải là điều không thể xảy ra”.

Tại Mỹ, chênh lệch giữa lợi suất trái phiếu Chính phủ kỳ hạn 2 năm và 10 năm đang âm hơn 1 điểm % lần đầu tiên kể từ năm 1981, thời điểm mà Chủ tịch Fed khi đó là Paul Volcker đang tăng cường tăng lãi suất để giải quyết mức lạm phát hai con số.

Đồng tiền của các nền kinh tế phụ thuộc vào hàng hóa đã giảm giá khi triển vọng suy thoái kinh tế của Mỹ tăng lên. Chỉ số Bloomberg Dollar Spot đã leo lên mức cao nhất kể từ đầu tháng 01/2023 trong phiên 08/03, sau khi tăng 1% vào hôm 07/03. Đồng yên Nhật một lần nữa đóng cửa ở mức 140 yên đổi 1 USD.

“Trước phiên điều trần của ông Powell, chúng tôi tính thử đặt bán USD/JPY quanh mức 137 - 138 yên, song giờ chúng tôi sẽ không làm thế, vì đỉnh lãi suất của Fed rất có thể lên tới 6%”, John Bromhead, chiến lược gia tiền tệ tại Australia & New Zealand Banking Group Ltd cho biết.

Tương tự, các thị trường trái phiếu cũng đang chuẩn bị cho sự thoái trào khi kỳ vọng về lãi suất tại Mỹ xoay chiều.

Mark Reade, giám đốc nghiên cứu thị trường trái phiếu tại Mizuho Securities Asia, nói: “Việc lãi suất tại Mỹ đạt đỉnh 6% có thể sẽ dẫn đến đồng USD mạnh hơn, tăng trưởng toàn cầu yếu hơn và cuối cùng là giá trị của các tài sản rủi ro giảm”.

Những bình luận mới đây của chủ tịch Fed cũng khiến triển vọng đối với tài sản ở các thị trường mới nổi xấu đi. Đó là chưa kể Bắc Kinh đặt mục tiêu tăng trưởng kinh tế năm 2023 rất khiêm tốn, làm tiêu tan hy vọng về việc nối lại xu hướng phục hồi từng giúp thị trường toàn cầu sôi động trước đó. Đồng won của Hàn Quốc, một tài sản đại diện cho tâm lý rủi ro ở châu Á, đã giảm 1.8% trong phiên 08/03.

Brendan McKenna, chiến lược gia thị trường mới nổi tại Wells Fargo ở New York, nhận định việc tăng lãi suất trong thời gian dài hơn đang trở thành kịch bản cơ bản của giới chuyên gia. “Nếu kịch bản đó thành hiện thực, thị trường mới nổi có thể bị ảnh hưởng”.

Tuy nhiên, một số nhà đầu tư lại nhìn thấy cơ hội mua trên thị trường cổ phiếu.

Sat Duhra, nhà quản lý quỹ tại Janus Henderson Investors, cho biết: “Chúng tôi dự đoán nhà đầu tư sẽ ưa chuộng cổ phiếu tại các thị trường Bắc Á vốn có tính chu kỳ hơn và rẻ hơn. Đồng thời, nhà đầu tư sẽ tiếp tục rút khỏi các thị trường Nam Á. Những doanh nghiệp công nghệ chất lượng ở Bắc Á, đặc biệt là trong lĩnh vực chất bán dẫn, bắt đầu hấp dẫn về định giá và kết quả kinh doanh”.

Kim Dung (Theo FT)

FILI

|