|

Bài cập nhật

ĐHĐCĐ VIB: NIM năm 2023 sẽ ở mức 4.5-4.6%

Sáng ngày 15/03, Ngân hàng TMCP Quốc tế Việt Nam (HOSE: VIB) tổ chức ĐHĐCĐ thường niên 2023 nhằm thông qua kế hoạch kinh doanh, chia cổ tức, tăng vốn điều lệ và bầu HĐQT, BKS nhiệm kỳ IX (2023-2027).

ĐHĐCĐ thường niên 2023 của VIB được tổ chức sáng ngày 15/03/2023.

|

Tăng vốn điều lệ lên mức 25,368 tỷ đồng

VIB dự kiến phát hành 421.5 triệu cp thưởng cho cổ đông hiện hữu, tương đương tỷ lệ 20%, vốn điều lệ tăng thêm tối đa 4,215 tỷ đồng. Đồng thời, Ngân hàng dự kiến phát hành tối đa 7.6 triệu cp thưởng cho cán bộ nhân viên với tỷ lệ 0.36%, giúp vốn điều lệ tăng thêm tối đa 76 tỷ đồng.

Số cổ phiếu thưởng cho cổ đông hiện hữu không bị hạn chế chuyển nhượng. Cổ phiếu thưởng cho cán bộ nhân viên bị hạn chế chuyển nhượng 1 năm kể từ ngày kết thúc đợt phát hành.

Nguồn tăng vốn từ vốn chủ sở hữu, lợi nhuận sau trích lập các quỹ và phân phối lợi nhuận, có số dư tại 31/12/2022 đã được kiểm toán và phân bổ, có thể được sử dụng cho mục đích tăng vốn điều lệ. Nếu phát hành thành công, vốn điều lệ của VIB sẽ tăng từ gần 21,077 tỷ đồng lên 25,368 tỷ đồng.

Với số vốn điều lệ tăng thêm, VIB dự kiến dùng 4,091 tỷ đồng để cấp tín dụng và đầu tư tài sản thanh khoản, 100 tỷ đồng để đầu tư cơ sở vật chất, công nghệ và 100 tỷ đồng đầu tư nâng cấp mạng lưới chi nhánh.

Sau khi tăng vốn, Commenwealth Bank of Australia (CBA) vẫn là cổ đổng lớn của VIB, tỷ lệ sở hữu giảm từ 19.9% xuống còn 19.84%.

Chia cổ tức tiền mặt tỷ lệ 15%

Bên cạnh đó, VIB cũng sẽ trình cổ đông phương án trích lập các quỹ, phân phối lợi nhuận năm 2022 và kế hoạch chi trả cổ tức bằng tiền mặt tỷ lệ 15%.

Trước đó, VIB thực hiện phương án tạm ứng cổ tức năm 2022 bằng tiền mặt cho cổ đông hiện hữu với số tiền tạm ứng gần 2,108 tỷ đồng, tương ứng 10% vốn điều lệ. Ngày thực hiện chi trả là 03/03/2023.

Như vậy, với 20% cổ tức bằng cổ phiếu và 15% cổ tức bằng tiền mặt, tổng tỷ lệ cổ tức năm 2022 VIB dự chia là 35%.

Ông Đặng Khắc Vỹ - Chủ tịch HĐQT cho biết, trước thời gian dịch COVID-19, VIB thường chia cổ tức 2 phần vừa tiền mặt vừa cổ phiếu. Nhưng 3 năm qua, VIB dành nguồn lực để chống đỡ rủi ro, nên không chia cổ tức tiền mặt.

Tuy nhiên đều chia cổ phiếu thưởng tỷ lệ 40% và 35%. Trong năm nay, chia cổ tức tỷ lệ 35%, trong đó có 15% tiền mặt và 20% cổ phiếu thưởng.

Kế hoạch tiếp theo, VIB tham khảo chia cổ tức của ngân hàng nước ngoài, họ thường xuyên chia cổ tức tiền mặt 30-50%. Tuy nhiên, phải đảm bảo hệ số CAR tốt nhất. Như vậy, nếu 2023 không có sự hạn chế từ cơ quan có thẩm quyền, VIB kỳ vọng chia cổ tức từ 30% trở lên so với lợi nhuận năm 2023 sẽ đạt được.

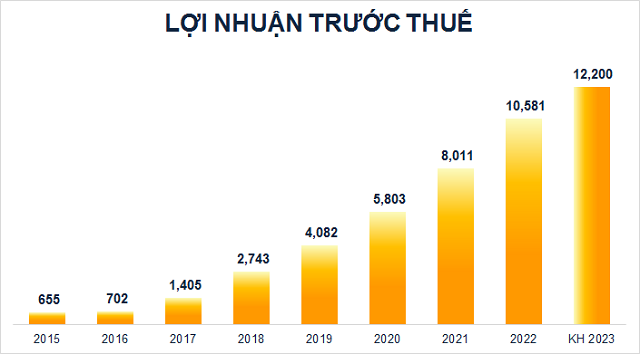

Lợi nhuận trước thuế 2023 đạt 12,200 tỷ đồng

VIB đề ra mục tiêu lợi nhuận trước thuế năm 2023 đạt 12,200 tỷ đồng, tăng 15% so với năm trước.

Mục tiêu đến cuối năm 2023, tổng tài sản của VIB đạt 428,500 tỷ đổng, tăng 25% so với đầu năm. Tổng dư nợ tín dụng đạt 292,500 tỷ đồng và huy động vốn đạt 292,600 tỷ đồng, tăng lần lượt 25% và 26% so với đầu năm.

Tỷ lệ lợi nhuận trên tổng tài sản (ROA) mục tiêu là 2.6% và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) là 27.1%.

Tỷ lệ nợ xấu kiểm soát dưới 3% và tỷ lệ an toàn vốn (CAR) theo Basel II trên 10%.

Nguồn: VietstockFinance. Đvt: Tỷ đồng

|

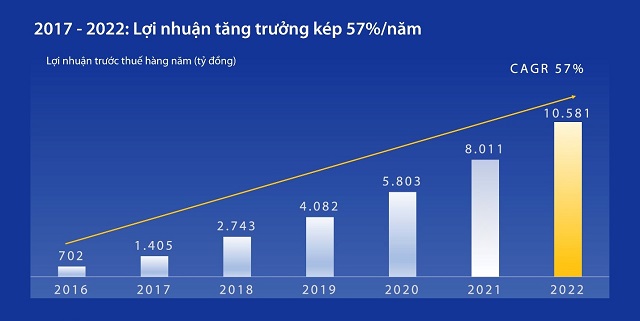

VIB đã đặt ra lộ trình chuyển đổi 10 năm 2017-2026. Trong 6 năm đầu của lộ trình, Ngân hàng đã đạt tỷ lệ tăng trưởng kép hàng năm (CAGR) của lợi nhuận trước thuế là 57%. Cho giai đoạn 5 năm 2022-2026, VIB đặt mục tiêu đạt 10 triệu khách hàng, tỷ lệ CAGR đạt 20-30%/năm, gia tăng bền vững vốn hóa thị trường.

Nguồn: VIB

|

Bầu HĐQT và BKS nhiệm kỳ IX (2023-2027)

Hiện tại, nhiệm kỳ VIII (2019-2023) của HĐQT VIB có cơ cấu gồm tổng số 5 thành viên.

Nhiệm kỳ IX (2023-2027) của HĐQT VIB có cơ cấu dự kiến gồm tổng số 5 thành viên, trong đó 4 thành viên thông thường, 1 thành viên độc lập, 4 thành viên không phải là người điều hành. Như vậy, dự kiến sau khi bầu cử, cơ cấu thành viên HĐQT mới sẽ có 4 thành viên HĐQT nhiệm kỳ cũ, đảm bảo sự kế thừa trong công tác quản trị của VIB, đồng thời HĐQT VIB không có thành viên là người có liên quan theo quy định tại khoản 2 Điều 62 Luật CTCTD.

Trong danh sách đề cử, 4 thành viên HĐQT của nhiệm kỳ cũ là ông Đỗ Xuân Hoàng (TV HĐQT), ông Đặng Văn Sơn (Phó Chủ tịch HĐQT), ông Hàn Ngọc Vũ (TV HĐQT kiêm Tổng Giám đốc) và ông Đặng Khắc Vỹ (Chủ tịch HĐQT). Bà Nguyễn Thị Bích Hạnh là ứng cử viên thứ 5.

BKS VIB nhiệm kỳ mới có cơ cấu dự kiến gồm 3 thành viên, trong đó 3 thành viên là thành viên chuyên trách. Danh sách ứng viên đề cử gồm bà Nguyễn Thùy Linh, ông Đào Quang Ngọc và bà Nguyễn Lương Thị Bích Thủy.

Năm 2023, HĐQT trình ĐHĐCĐ ngân sách hoạt động của HĐQT và BKS năm 2023 tối đa 0.25% lợi nhuận trước thuế năm 2023 của VIB.

Thảo luận:

Cho vay qua kênh TPDN và bất động sản chiếm 3% tổng dư nợ

Ảnh hưởng của việc giảm giá bất động sản trong thời gian tới đến chất lượng tài sản đảm bảo của VIB thế nào?

Ông Đặng Khắc Vỹ - Chủ tịch HĐQT: Năm 2022 và 2023 sẽ là năm khó khăn đối với thị trường BĐS và TPDN. Trong báo cáo cập nhật gần đây, tổng dư nợ trái phiếu doanh nghiệp và BĐS của VIB, trái phiếu doanh nghiệp chỉ có 1,800 tỷ/232,000 tỷ dư nợ. Trái phiếu doanh nghiệp là hoạt động kinh doanh, sản xuất và các định chế tài chính.

Cho vay bất động sản có 3,800 tỷ, rất nhỏ so với các ngân hàng khác, bất động sản chủ yếu cho vay công ty nước ngoài đang hoạt động tại Việt Nam.

VIB chỉ có 3% cho vay trái phiếu và cho vay bất động sản trong tổng dư nợ 232,000 tỷ.

Còn báo cáo của Moody’s, dư nợ bất động sản và trái phiếu thấp nhất khi được tính vốn chủ sở hữu chỉ ở mức gần 15%, trong khi đại đa số ngân hàng khác cao hơn từ 150-350%. Đây là tín hiệu tốt đối với sự an toàn của VIB.

Suy giảm của thị trường bất động sản ảnh hưởng thế nào đến chất lượng tài sản bảo đảm và quản trị rủi ro, VIB có 90% dư nợ đi vào retail banking, trong đó hơn 90% dư nợ retail có tài sản bảo đảm. Trong dư nợ retail có 50% tài sản đảm bảo là bất động sản đối đối với sản phẩm thế chấp.

Còn sản phẩm cho vay hoạt động kinh doanh và cho vay sửa chữa nhà không lấy tài sản đảm bảo là bất động sản. Tuy nhiên, đánh giá tài sản đảm bảo rất chặt chẽ.

Tỷ lệ cho vay/tài sản đảm bảo là 70-80%. Đến nay, tỷ lệ cho vay trên tài sản đảm bảo chỉ còn 43%.

Do vậy, nếu thị trường bất động sản giảm đến 57%, thì lúc đó VIB mới đạt đến ngưỡng bị thương. Nếu thị trường bất động sản giảm 30-40%, thì chất lượng tài sản đảm bảo của VIB an toàn.

Dư nợ tín dụng ngân hàng bán lẻ và cấu trúc chi tiết?

Ông Đặng Khắc Vỹ: 210,000 tỷ cho vay bán lẻ trong năm 2022, trong đó 91% cho vay có tài sản đảm bảo. Còn 9% là cho vay tín chấp qua thẻ tín dụng.

Dư nợ thẻ tín dụng hiện là 15,000-16,000 tỷ trên tổng 210,000 tỷ. Cơ cấu trong 210,000 tỷ, cho vay thế chấp nhà ở chiếm 50%, cho vay hộ kinh doanh chiếm 17%, cho vay ô rô 18-19%, cho vay sửa chữa nhà hơn 7%, còn lại cho vay thẻ, cho vay tài sản thế chấp bằng sổ tiết kiệm.

Về nhà ở kinh doanh của VIB khác với ngân hàng khác, VIB không cho vay nhà ở dự án đang triển khai, condotel… chỉ cho vay nhà ở đã có sổ hồng, sổ đỏ, cho vay đa mục đích vừa kinh doanh vừa ở.

NIM năm 2023 sẽ ở mức 4.5-4.6%

Trong bối cảnh Fed không ngừng tăng lãi suất, ảnh hưởng thế nào đến tăng trưởng tín dụng và quản trị rủi ro của VIB?

Ông Đặng Khắc Vỹ: Hôm qua, NHNN đã hạ lãi suất điều hành, có xu hướng rất tốt để lãi suất huy động giảm, do đó, lãi suất cho vay sẽ giảm.

Với room tín dụng ở mức 15%/năm, chỉ cần 4-6 tháng thì VIB không có gì làm với tăng trưởng tín dụng.

Tháng 1-2 vừa qua, tăng trưởng tín dụng toàn xã hội thấp. VIB đã chủ động xem xét thị trường, xem xét ảnh hưởng tiêu cực từ thế giới và trong nước đến chất lượng người vay thế nào. Từ ngày 16/03, VIB sẽ tiến hành cho tăng trưởng tín dụng, sẽ mất trong 4-6 tháng.

Tình hình nợ xấu của VIB đến hiện tại?

Ông Đặng Khắc Vỹ: Từ các khoản vay có tài sản đảm bảo, các khoản nợ xấu đều thu hồi được 105% giá trị cho vay ban đầu. Mỗi lần có biến động, nợ xấu có thể tăng nhẹ, nhưng sau đó có thể kiềm lại ngay.

Hà Hoàng Dũng – Giám đốc khối QTRR: Cuối năm 2022, tỷ lệ nợ xấu là 1.79%. Tình hình bất động sản và nền kinh tế có chu kỳ 10 năm. Vừa qua, VIB đã xây dựng phương án lựa chọn khẩu vị rủi ro.

VIB tự tin chiến lược thu hồi nợ tập trung vào khâu đầu vào tài sản đảm bảo, sẽ có thể xử lý rủi ro. Trong điều kiện nợ xấu gia tăng nhẹ, VIB có thể kiểm soát tốt tỷ lệ này.

NIM 2023 sẽ như thế nào?

Ông Đặng Khắc Vỹ: NIM 4.6% của năm 2022. Trong những tháng đầu năm 2023, NIM đã tăng nhẹ, vượt hơn số 4.6%. Tuy nhiên, VIB nhìn nhận biện pháp NHNN đưa ra giảm lãi suất điều hành để giảm lãi suất huy động, đồng thời phải hỗ trợ người tiêu dùng, giảm lãi cho vay. Do đó, VIB sẽ đưa NIM về khoảng 4.5-4.6%.

Hoạt động Bancassurance năm 2023 sẽ tăng trưởng tốt

Bancassurance sẽ gặp thuận lợi hay khó khăn trong 2023?

Hoạt động Bancassurance trong năm 2022 có ảnh hưởng nhẹ do yếu tố thị trường trong bối cảnh TPDN của các ngân hàng khác cũng như 1 số ngân hàng bán sản phẩm Bancassurance không chính xác làm cho uy tín cũng như góc nhìn đối với sản phẩm này bị ảnh hưởng.

VIB đã trao đổi với công ty bảo hiểm làm sao đưa sản phẩm đúng nghĩa đến với người tiêu dùng, đây là sản phẩm không thể thay thế.

Trong năm 2022, Bancassurance cả VIB tăng trưởng 8%. VIB đã cân bằng giữa bán bảo hiểm cho khách hàng vay cũng như khách hàng tiền gửi. VIB đang đàm phán với Prudential gia hạn hợp đồng trong 13 năm tới, tạo ra lợi ích thiết thực cho những người tham gia mua bảo hiểm, bảo hiểm khoản vay, bảo hiểm đầu tư…

Bancassurance của VIB trong năm 2023 tin tưởng sẽ tăng trưởng tốt.

Kế hoạch kinh doanh 2023 đặt ra dựa trên kịch bản kinh tế vĩ mô nào?

Mặc dù lãi suất, lạm phát, GDP sẽ có những bất lợi, nhưng lợi nhuận đến từ một tổ chức là 1 tổ hợp của nhiều yếu tố chi phí, trích lập dự phòng. Con số kế hoạch lợi nhuận đưa ra cho năm nay đã đực cân nhắc dựa trên nhiều yếu tố. VIB nghĩ rằng kế hoạch lợi nhuận năm nay là con số hợp lý với mô hình vận hành của VIB.

Kết thúc Đại hội, tất cả tờ trình đều được thông qua. ĐHĐCĐ cũng đã thông qua bầu cử HĐQT và BKS nhiệm kỳ IX (2023 - 2027). HĐQT gồm 5 thành viên (trong đó có 1 thành viên độc lập) và 3 thành viên BKS.

Cát Lam

FILI

|