|

Bất chấp tai tiếng, chuỗi cầm đồ vẫn nở rộ, hút mạnh vốn ngoại

Với lãi suất cao, cho vay cầm đồ là dịch vụ tài chính siêu lợi nhuận. Hàng loạt chuỗi cầm đồ mọc lên, thu hút nhiều nhà đầu tư ngoại tham gia.

* Công an đến làm việc tại một loạt chi nhánh F88 ở TPHCM

* Chuỗi cầm đồ F88 lấy tiền đâu để cho vay?

Bủa vây khắp nơi

Khác với cầm đồ truyền thống chỉ tập trung ở một số tuyến phố lớn như đường Láng, Đặng Dung,... các cửa hàng cầm đồ theo chuỗi có mặt hầu hết ở những vị trí đắc địa, ngay ngã tư trung tâm đông người nhằm thu hút khách hàng.

Đang có nhu cầu vay 20 triệu đồng để có vốn làm ăn, ông Trần Văn Đức (Thanh Xuân, Hà Nội) tìm tới một cửa hàng dịch vụ cầm đồ tại quận Đống Đa (Hà Nội). Theo giới thiệu của nhân viên, mức lãi suất người cầm đồ phải trả là 0,85%/tháng, tối đa 10,2%/năm. Nếu vay 10 triệu đồng, trả trong 40 tháng, khách hàng phải trả mỗi tháng 250.000 đồng tiền góp, tiền lãi suất là 335.000 đồng thêm một số chi phí khác. Thời gian trả góp tối thiểu 3 tháng và tối đa 40 tháng.

Ngoài lãi suất, người vay phải chịu thêm chi phí thẩm định (1,4%), phí quản lý tài sản (5,6%). Do đó, số tiền khách hàng phải trả rất cao so với quảng cáo. Chưa kể, muốn được giải ngân, người vay còn phải mua bảo hiểm.

“Mức lãi suất vay cầm đồ quá cao, nếu không có thu nhập, khó có thể trả được cả gốc lẫn lãi để lấy tài sản cầm cố về”, ông Đức nói.

Tiệm cầm đồ ở các vị trí đẹp, dễ thấy trên đường phố. (Ảnh: Duy Anh)

|

Khảo sát tại các dịch vụ cầm đồ, mỗi đơn vị đưa ra một lãi suất khác nhau. Tại chuỗi F88, vay tiền bằng đăng ký xe máy, lãi suất vay trong hạn hàng năm tối đa 13,2%/năm. Khách hàng vay F88 bằng đăng ký xe máy 10 triệu đồng trong 12 tháng với lãi suất vay là 1,1%/ tháng, chưa bao gồm các phí khác như: phí thẩm định điều kiện cho vay 1,4%, phí quản lý tài sản cầm cố từ 2-3%/tháng nếu để tài sản tại nơi cầm cố, 5% đối với người có nhu cầu mượn lại tài sản phí đăng ký dịch vụ bảo hiểm.

Mặc dù lãi suất cao nhưng nhiều người vẫn lựa chọn các cửa hàng cầm đồ khi có nhu cầu tài chính. Ưu điểm của hình thức cho vay này là thủ tục nhanh chóng, tài sản cầm cố đa dạng, số tiền vay được tuỳ thuộc giá trị tài sản cầm cố. So với việc vay từ ngân hàng, vay từ các cửa hiệu cầm đồ dễ dàng hơn nhiều.

Danh sách các tài sản được chấp nhận cầm cố hoặc bán đa dạng như: vàng miếng, trang sức, kim cương, đá quý, laptop, di động, máy ảnh, tranh, đồ cổ, đồ gia dụng, túi xách, giày dép, đồng hồ, xe máy, xe hơi, nhà đất...

Các chuỗi cầm đồ tại Hà Nội. (Ảnh: Duy Anh)

|

Mọc lên như nấm

Forbes Việt Nam từng tính toán quy mô thị trường cho vay cầm đồ ở Việt Nam có thể lên tới cả chục tỷ USD từ năm 2019.

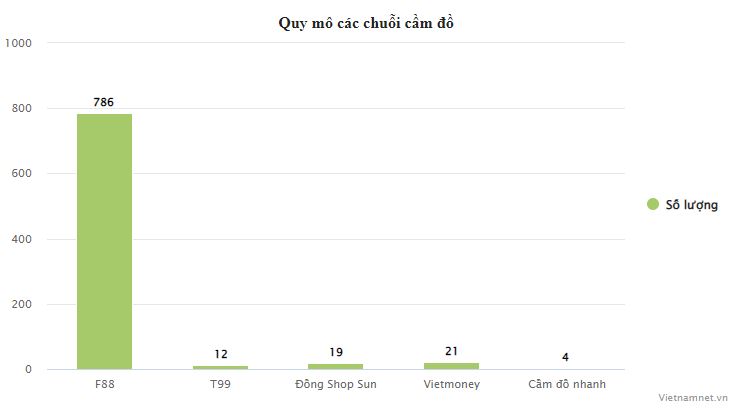

Các chuỗi cầm đồ nhanh chóng mở rộng quy mô để chiếm lĩnh thị phần. Từ 11 phòng giao dịch trong năm 2017, F88 phát triển lên 304 phòng giao dịch cuối năm 2020. Đến quý II/2022, doanh nghiệp này có tổng số chi nhánh là 786, phủ 63 tỉnh thành Việt Nam. Năm 2023, F88 dự kiến đạt mốc 1.000 phòng giao dịch.

Ngoài F88, thị trường còn có sự tham gia của nhiều hệ thống khác như Vietmoney, Camdonhanh, Đồng Shop Sun, Happy Money, Ok Money,... với quy mô chuỗi ít hơn.

Đơn cử, Đồng Shop Sun đang có 19 cửa hàng, hoạt động kinh doanh chủ yếu ở phía Nam, 1 cửa hàng tại Hà Nội. Chuỗi cầm đồ T99 ra mắt thị trường Việt Nam vào năm 2021 và dự kiến mở tới 100 điểm giao dịch.

Nhờ hoạt động mang lại siêu lợi nhuận, lĩnh vực cầm đồ ngày càng thu hút vốn đầu tư. F88 thông báo đã huy động thành công khoản đầu tư 50 triệu USD (tương đương 1.185 tỷ đồng) trong vòng gọi vốn Series C với hai nhà đầu tư chính là Quỹ Việt Nam - Oman (VOI) và Quỹ Mekong Enterprise Fund IV (MEF IV).

Một cái tên nổi bật khác là VietMoney. Thành lập năm 2016, VietMoney đã trải qua hai vòng gọi vốn từ quỹ Indochine Investment (năm 2018) và hai vòng gọi vốn Series A từ Probus Opportunities (Thụy Sĩ) và Digi Ventures (Việt Nam) vào năm 2020. VietMoney có 35 chi nhánh với địa bàn hoạt động ở TP.HCM và 6 tỉnh thành phía Nam.

Trong khi đó, Camdonhanh nhận được sự đầu tư của Tập đoàn Tài chính John Galt Ventures. Hệ thống này có 4 cửa hàng tại TP.HCM, dự tính mở rộng ra Hà Nội. Còn Srisawad Corporation (Thái Lan) mở cửa hàng cầm đồ đầu tiên tại Việt Nam vào năm 2016 và có gần 100 phòng giao dịch.

Luật sư Trần Vi Thoại, Giám đốc Công ty Luật IB Legal Việt Nam, cho rằng, ngoài các ngân hàng và công ty tài chính được hoạt động theo Luật tổ chức tín dụng thì dịch vụ cầm đồ là mô hình duy nhất được cho vay và phù hợp với các khoản vay tiêu dùng nhỏ. Công ty cầm đồ hoạt động theo Luật Dân sự, nên cho vay quá 20%/năm là phạm luật.

Mặc dù dịch vụ cầm đồ được quy định là lĩnh vực kinh doanh có điều kiện theo Nghị định 96/2016/NĐ-CP, nhưng hoạt động này vẫn chưa thực sự có một hành lang pháp lý đủ cụ thể và chặt chẽ, trong khi việc kinh doanh phức tạp, có nhiều yếu tố nhạy cảm.

Bên cạnh đó, ông Thoại cho rằng, cần phải chấn chỉnh hoạt động thu nợ của các công ty cầm đồ. Một số đơn vị cầm đồ thường sử dụng những đối tượng thu nợ là xã hội đen, trấn áp và khủng bố con nợ, thậm chí nhiều vụ án mạng liên quan tới cho vay cầm đồ đã xảy ra.

Duy Anh

Vietnamnet

|