|

“Kẹp” giữa 2 gọng kìm, lợi nhuận doanh nghiệp chăn nuôi “héo hon”

Giá heo giảm khi nguồn cung ổn định và chi phí thức ăn chăn nuôi ở mức cao do đứt gãy chuỗi cung ứng bởi cuộc xung đột Nga - Ukraine chính là 2 gọng kìm siết lợi nhuận doanh nghiệp chăn nuôi trong năm 2022.

Theo Tổng Cục Thống kê, trong năm 2022, thịt heo xuất chuồng đạt hơn 4,427 ngàn tấn, tăng 5.9% so với năm 2021. Trong khi đó, giá thịt heo lại giảm 10.68% so với năm 2021 do dịch tả heo Châu Phi được kiểm soát và nguồn cung heo đảm bảo đáp ứng nhu cầu sử dụng của người dân.

Tổng Cục Thống kê đánh giá ngành chăn nuôi trong năm qua vẫn gặp khó khăn do giá thức ăn ở mức cao, đặt biệt đối với hộ chăn nuôi quy mô nhỏ. Người chăn nuôi cần tận dụng các nguồn nguyên liệu sẵn có thay một phần thức ăn công nghiệp, đồng thời cần tiếp tục đẩy mạnh xây dựng chuỗi cung ứng từ trang trại tới bàn ăn, đáp ứng tốt nhu cầu thị trường.

Tính riêng trong quý 4/2022, giá thịt heo giảm 1.59% do nguồn cung tăng trong khi sức mua thực phẩm của người dân không cao, nhiều doanh nghiệp gặp khó phải giảm quy mô sản xuất nên số lượng lao động giảm, sức tiêu thụ thịt heo của các khu công nghiệp giảm.

Chi phí thức ăn chăn nuôi và giá heo vắt kiệt lợi nhuận

| Kết quả kinh doanh của MML |

|

|

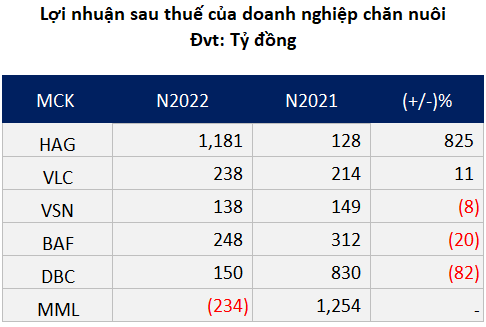

Nổi bật với sản phẩm thịt mát, Masan MeatLife (MML) báo lỗ hơn 170 tỷ đồng trong quý 4/2022, trong khi cùng kỳ có lãi hơn 880 tỷ đồng. Tính chung cả năm, MML lỗ ròng 234 tỷ đồng. Đây cũng là lần đầu doanh nghiệp thịt mát này báo lỗ kể từ khi công bố thông tin vào năm 2016.

MML cho biết, hoạt động kinh doanh thua lỗ trong năm là vì không còn kinh doanh mảng thức ăn chăn nuôi từ cuối năm 2021, hiện chỉ tập trung vào mảng thịt thương hiệu.

| Kết quả kinh doanh của DBC |

|

|

Ông lớn nuôi heo ở miền Bắc là Dabaco (DBC) khép lại năm 2022 với doanh thu thuần tăng 13%, lên 12,269 tỷ đồng. Tuy nhiên, giá vốn còn tăng mạnh hơn doanh thu, với 24%, lên 11,035 tỷ đồng do giá đầu vào cao và các chi phí hoạt động lớn khiến lợi nhuận sau thuế suy giảm đến 82%, chỉ còn 150 tỷ đồng.

Đáng chú ý, DBC lỗ ròng hơn 79 tỷ đồng trong quý 4/2022. Lần gần nhất doanh nghiệp chăn nuôi này báo lỗ là quý 2/2017, tức hơn 5 năm trước. Theo giải trình từ phía doanh nghiệp, quý 4/2022, ngành chăn nuôi vẫn gặp nhiều khó khăn do dịch bệnh, giá heo hơi giảm mạnh trong thời gian dài và nhu cầu tiêu dùng của người dân cũng giảm mạnh, ảnh hưởng lớn đến kết quả kinh doanh của các doanh nghiệp chăn nuôi trên cả nước.

| Kết quả kinh doanh của BAF |

|

|

Cùng chung cảnh ngộ, chủ nhãn thịt “heo ăn chay” - CTCP Nông nghiệp BAF Việt Nam (BAF) cũng nêu nguyên nhân lợi nhuận 2022 giảm 20%, xuống còn 248 tỷ đồng, xuất phát từ việc ngành chăn nuôi đối mặt với nhiều khó khăn liên quan đến dịch bệnh và ảnh hưởng đứt gãy chuỗi cung ứng nguồn nguyên liệu đầu vào từ diễn biến vĩ mô khó lường. Điều này ảnh hưởng trực tiếp đến kết quả hoạt động kinh doanh của BAF, tác động lên cả 2 chiều. Giá thành nguyên liệu leo thang trong khi giá heo hơi đầu ra liên tục suy giảm trong thời gian dài.

| Kết quả kinh doanh của HAG |

|

|

Nổi bật với thương hiệu thịt “heo ăn chuối”, mảng nuôi heo của CTCP Hoàng Anh Gia Lai (HAG) mang về lợi nhuận gộp gần 405 tỷ đồng cho Tập đoàn, gấp 2.1 lần năm trước. Trong đó, doanh thu thuần từ bán heo đạt hơn 1,669 tỷ đồng, gấp gần 3 lần; song giá vốn lại tăng mạnh hơn doanh thu, gấp 3.5 lần, lên hơn 1,264 tỷ đồng nên biên lãi gộp giảm từ 34.5% xuống còn 24.3%.

Nguồn: VietstockFinance

|

Chi phí giảm sẽ kéo biên lợi nhuận gộp phục hồi trong năm 2023?

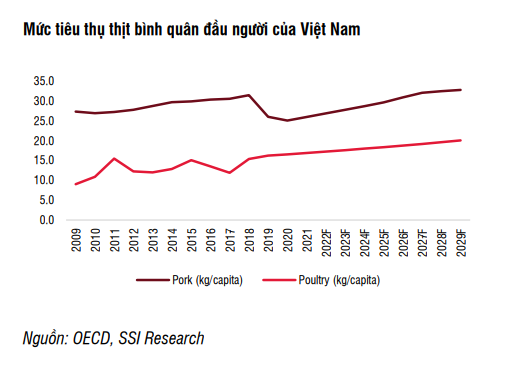

Theo báo cáo phân tích của SSI Research, dữ liệu từ OECD cho thấy mức tiêu thụ thịt heo bình quân đầu người đã giảm so với mức tiêu thụ bình quân trước đại dịch. Cụ thể, giảm từ 31.4kg/người/năm vào năm 2018 xuống còn 26.8kg/người/năm vào năm 2022.

Mức tiêu thụ thịt bình quân đầu người được SSI dự báo sẽ tăng khoảng 3% so với cùng kỳ vào năm 2023. Sản lượng chăn nuôi tăng mạnh (tăng 12.4% so với cùng kỳ trong 11 tháng đầu năm 2022), nguồn cung heo hơi khó có thể thiếu hụt trong năm 2023, với điều kiện dịch bệnh được kiểm soát tốt. Do đó, SSI dự báo giá heo hơi sẽ không tăng đột biến, đạt khoảng 60,000 đồng/kg vào năm 2023 (tăng 10%).

Dự báo chi phí chăn nuôi sẽ giảm trong khi giá heo hơi tăng chậm, SSI kỳ vọng các công ty chăn nuôi sẽ bắt đầu hồi phục vào năm 2023.

Thêm vào đó, việc Trung Quốc mở cửa trở lại cũng như việc xuất khẩu heo hơi chính thức sang thị trường này được cho là yếu tố xúc tác vì hoạt động thương mại qua biên giới sẽ hỗ trợ giá heo hơi vào năm 2023. Tuy nhiên, điều này khó có thể xảy ra do còn nhiều quy định liên quan đến nguồn gốc xuất xứ và an toàn thực phẩm. Các trang trại thương mại với “mô hình 3F” được tích hợp đầy đủ sẽ là đối tượng hưởng lợi chính nếu điều này được thông qua.

Chuyên gia phân tích của CTCK VNDirect cũng cho rằng, giá thức ăn chăn nuôi trong nước có độ trễ hơn so với giá nông sản thế giới. Vì vậy, chi phí thức ăn chăn nuôi sẽ giảm dần vào năm 2023, từ đó kéo theo chi phí thức ăn chăn nuôi giảm, giúp biên lợi nhuận gộp của doanh nghiệp sản xuất thịt phục hồi trong năm 2023.

VNDirect đánh giá khó khăn của các doanh nghiệp sản xuất thịt sẽ giảm bớt trong năm 2023 nhờ giá heo được kỳ vọng tăng 5% khi nhu cầu ăn uống bên ngoài phục hồi và thiếu hụt nguồn cung do hộ chăn nuôi vẫn ngần ngại trong việc tái đàn, do giá heo giảm trong thời gian gần đây trong khi giá thức ăn chăn nuôi vẫn ở mức cao. Đơn vị này cũng ước tính giá thức ăn chăn nuôi sẽ giảm do tình hình thị trường thế giới đã ổn định. Giá thức ăn trong nước có độ trễ hơn so với giá nông sản thế giới nên sẽ giảm dần vào năm 2023.

Dù nhiều yếu tố thúc đẩy tăng trưởng, vẫn cần lưu ý các rủi ro lớn của ngành bao gồm: Cuộc chiến Nga - Ukraine kéo dài, ảnh hưởng đến hoạt động vận tải trên Biển Đen, có thể gây áp lực tăng giá ngũ cốc toàn cầu; do khoảng 80% nguyên liệu đầu vào sản xuất thức ăn chăn nuôi được nhập khẩu nên tỷ giá USD/VND tăng sẽ kéo theo giá nhập khẩu nguyên liệu đầu vào trong sản xuất thức ăn chăn nuôi tăng; trong bối cảnh vắc-xin chưa có kết quả tích cực cụ thể, dịch tả heo Châu Phi vẫn tiềm ẩn nguy cơ làm giảm nguồn cung heo.

Nhóm phân tích của CTCK Agribank (Agriseco) lại dự báo giá thịt heo sẽ giảm trong năm 2023 do nguồn cung thắt chặt, trong khi nhu cầu lại cao do Trung Quốc mở cửa trở lại; tuy nhiên, vẫn sẽ thấp hơn trung bình năm 2022.

Khang Di

FILI

|