|

Những yếu tố nào sẽ tác động tới chứng khoán châu Á trong năm 2023?

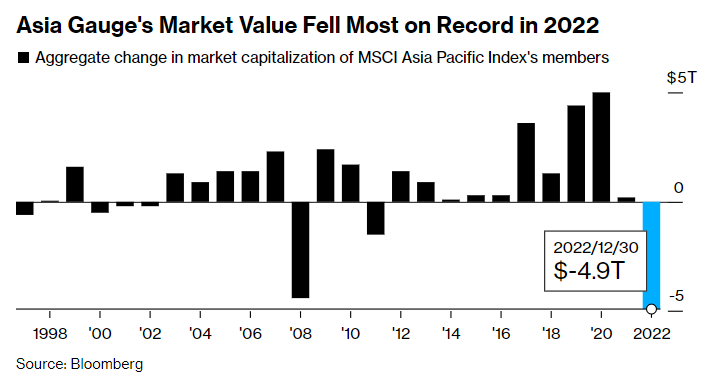

Nhiều chuyên gia kỳ vọng chứng khoán châu Á được kỳ vọng sẽ xoay chuyển tình thế trong năm 2023 sau khi “bốc hơi” 5,000 tỷ USD vốn hóa trong năm 2022. Giới đầu tư cược rằng một số khó khăn lớn nhất đối với chứng khoán châu Á trong năm ngoái sẽ được chuyển hóa thành những thuận lợi trong năm nay.

Trung Quốc tái mở cửa kinh tế hoàn toàn và Cục Dự trữ Liên bang Mỹ (Fed) giảm tốc độ thắt chặt tiền tệ sẽ là hai động lực chính giúp chỉ số MSCI châu Á-Thái Bình Dương phục hồi sau năm tồi tệ nhất kể từ năm 2008.

Các dấu hiệu khả quan đối với chứng khoán châu Á đã xuất hiện khi Bắc Kinh từ bỏ chính sách Zero COVID và đồng USD suy yếu từ mức đỉnh trong năm 2022. Tuy nhiên, sau giai đoạn chịu nhiều tổn thương và suy giảm niềm tin trong năm 2022, các nhà đầu tư cổ phiếu sẽ cần nhiều chất xúc tác hơn thế.

Nhìn chung, kỳ vọng dành cho chứng khoán châu Á trong năm nay cao hơn so với Mỹ. Thời điểm chạm đáy với nhóm cổ phiếu ngành chip sẽ được theo dõi chặt chẽ ở các thị trường chứng khoán có tỷ trọng cổ phiếu công nghệ cao như Hàn Quốc và Đài Loan. Trong khi đó, khả năng Ngân hàng trung ương Nhật Bản (BoJ) xoay trục khỏi chính sách tiền tệ cực kỳ lỏng lẻo có thể gây tác động lan tỏa khắp khu vực.

Vốn hóa của chỉ số MSCI châu Á-Thái Bình Dương giảm kỷ luc trong năm 2022

|

“Mức định giá khiêm tốn, vị thế (nắm giữ và bán khống cổ phiếu) của các nhà đầu tư còn thấp và các yếu tố cơ bản tốt của doanh nghiệp là những tấm đệm an toàn giúp chứng khoán châu Á chống chịu được sự thăng giáng trong ngắn hạn”, Zhikai Chen, Trưởng bộ phận chứng khoán thị trường mới nổi toàn cầu và châu Á tại Công ty quản lý tài sản BNP Paribas Asset Management, nói.

Dưới đây, Bloomberg chi ra 5 yếu tố có thể chi phối diễn tiến của thị trường chứng khoán châu Á trong năm 2023

Kinh tế Trung Quốc phục hồi

Triển vọng phục hồi của nền kinh tế lớn nhất châu Á sẽ là động lực quan trọng để thúc đẩy các thị trường chứng khoán trên toàn khu vực. Tuy nhiên, mức độ phục hồi của thị trường sẽ phụ thuộc vào diễn biến bùng phát COVID-19 hiện nay ở Trung Quốc, vốn đang gây lo ngại ngày càng tăng về tình gián đoạn đối với chuỗi cung ứng toàn cầu. Kỳ nghỉ Tết Nguyên đán có thể khiến số ca nhiễm COVID-19 tăng mạnh hơn ở Trung Quốc.

Sự lây lan của COVID-19 sẽ gây sức ép nghiêm trọng lên tiêu dùng và tăng trưởng của Trung Quốc ít nhất là trong nửa đầu năm 2023, Amir Anvarzadeh, Chiến lược gia tại Asymmetric Advisors, nhận định.

Đà phục hồi kinh tế Trung Quốc sau đó sẽ thúc đẩy tăng nhu cầu về nguyên liệu thô và qua đó dẫn đến lạm phát cao hơn và làm phức tạp thêm lộ trình lãi suất của các ngân hàng trung ương toàn cầu.

Giới đầu tư sẽ theo dõi các sự kiện chính trị bao gồm Đại hội Đại biểu nhân dân toàn quốc ở Trung Quốc vào tháng 3/2023 tới để nắm bắt những tín hiệu về các chính sách ủng hộ tăng trưởng hơn. Trong khi đó, triển vọng đối với lĩnh vực bất động sản của Trung Quốc vẫn ảm đạm, với cổ phiếu của ngành này đang tiến gần đến ngưỡng của thị trường con gấu bất chấp các chính sách hỗ trợ của Bắc Kinh.

Đà giảm của đồng USD

Đồng bạc xanh tăng giá mạnh trong phần lớn năm ngoái đã gây nhiều áp lực cho chứng khoán châu Á khi các doanh nghiệp vay nợ bằng đồng đô la phải tốn nhiều chi phí trả nợ hơn và các nhà nhập khẩu cũng chịu nhiều chi phí hơn khi mua hàng từ nước ngoài. Mức giảm 19% của chỉ số MSCI khu vực châu Á-Thái Bình Dương trong năm 2022 đã làm vốn hóa bốc hơi 5,000 tỷ USD.

Áp lực bắt đầu giảm bớt khi thị trường kỳ vọng Fed sẽ tăng lãi suất chậm lại và dẫn đến chỉ số đồng USD của Bloomberg giảm kể từ tháng 9. Các nhà đầu tư nước ngoài có thể quay trở lại sau khi rút ròng gần 60 tỷ ra khỏi các thị trường châu Á mới nổi bên ngoài Trung Quốc trong năm 2022. Đây là mức rút ròng lớn nhất của họ kể khi Bloomberg bắt đầu theo dõi dữ liệu này vào năm 2010.

Triển vọng của ngành chip

Chứng khoán Hàn Quốc và Đài Loan – nơi đặt trụ sở của các nhà sản xuất chip lớn nhất thế giới bao gồm Samsung Electronics, TSMC – đã trải qua một năm đầy gian truân khi nhu cầu về thiết bị điện tử giảm và chi phí vay cao hơn tác động tiêu cực đến cổ phiếu công nghệ.

Các nhà đầu tư đang theo dõi thời điểm lợi nhuận chạm đáy của các nhà sản xuất chip hàng đầu trong khu vực. Nhiều nhà đầu tư kỳ vọng ngành chip sẽ xoay chuyển tình hình vào nửa cuối năm 2023.

Thị trường chứng khoán đã nhanh chóng phản ánh sự lạc quan đó. Tuy nhiên, những nỗ lực của chính quyền Tổng thống Mỹ Biden nhằm kiềm tỏa tham vọng công nghệ của Bắc Kinh có thể ảnh hưởng đến hoạt động kinh doanh của TSMC cũng như các nhà sản xuất chip khác của châu Á, đặc biệt là khi Mỹ tìm cách lôi kéo đồng minh khác tham gia vào nỗ lực của mình.

Căng thẳng địa chính trị

Dù có nhiều yếu tố hứa hẹn một năm tốt đẹp hơn ở phía trước đối với chứng khoán châu Á, các nhà đầu tư chỉ lạc quan ở mức độ thận trọng trong bối cảnh căng thẳng địa chính trị có nguy cơ bùng phát mạnh hơn.

Mối quan hệ Mỹ-Trung dường như đang cải thiện. Tuy nhiên, sự bất đồng về vấn đề Đài Loan và tình trạng không chắc chắn kéo dài về vấn đề kiểm toán các công ty Trung Quốc niêm yết cổ phiếu ở Mỹ đang khiến giới đầu tư không dám đặt cược quá lớn cho cổ phiếu Trung Quốc.

Các chuyên viên phân tích nhận định rủi ro địa chính trị là một trong những yếu tố được phản ánh trong mức định giá của chỉ số MSCI Trung Quốc, vốn đang nằm dưới mức chênh lệch trung bình trong lịch sử so với các chỉ số khác trên toàn cầu.

NHTW Nhật Bản có thể xoay trục chính sách?

Tháng 12/2022, NHTW Nhật Bản (BoJ) bất ngờ tăng gấp đôi biên độ giao dịch đối với lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm. Điều này đã làm dấy lên các kỳ vọng cơ quan quản lý tiền tệ này sẽ chuyển hướng sang thắt chặt tiền tệ, thay vì kiên định với chính sách tiền tệ cực kỳ lỏng lẻo trong suốt thập niên qua.

Khả năng đó sẽ thúc đẩy đồng Yên tăng giá, gây áp lực lên các nhà xuất khẩu của Nhật Bản, chẳng hạn như các công ty công nghệ và nhà sản xuất xe hơi. Đồng Yên tăng giá sẽ làm giảm lợi thế cạnh tranh của các sản phẩm Nhật Bản ở thị trường nước ngoài.

Hiệu suất của thị trường chứng khoán Nhật Bản sẽ ảnh hưởng đến thước đo của chỉ số MSCI châu Á, trong đó, cổ phiếu của các công ty Nhật Bản chiếm tỷ trọng lớn nhất, 32%.

Bất kỳ chuyển động chính sách nào nữa của BoJ cũng sẽ gây tác động lây lan ra bên ngoài Nhật Bản và châu Á, do các công ty và nhà đầu tư Nhật Bản là những người mua lớn đối với tài sản ở nước ngoài và đồng Yên là một loại tiền tệ được vay rộng rãi trên toàn cầu.

Vũ Hạo (Theo Bloomberg)

FILI

|