|

Bom nợ 175 tỷ USD của thị trường bất động sản toàn cầu

Đà giảm của loại tài sản lớn nhất thế giới đã lan rộng từ thị trường nhà ở cho tới bất động sản thương mại, đe dọa châm ngòi cho làn sóng khủng hoảng tín dụng khắp nền kinh tế.

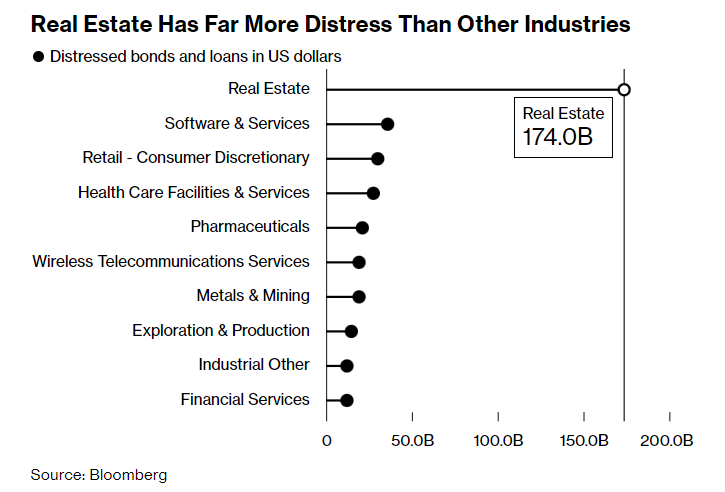

Gần 175 tỷ USD tín dụng bất động sản đã rơi vào trạng thái căng thẳng, theo dữ liệu từ Bloomberg, gấp 4 lần so với ngành lớn thứ hai. Khi lãi suất cao hơn và việc kết thúc kỷ nguyên tiền rẻ gây tác động ngày càng lớn, nhiều thị trường bất động sản gần như đóng băng với một số ngân hàng yêu cầu bên đi vay bán bớt tài sản hoặc có nguy cơ bị giải chấp khi bị yêu cầu bổ sung vốn.

Theo nghiên cứu của công ty luật Weil, Gotshal & Manges, thị trường bất động sản châu Âu đang căng thẳng nhất trong một thập kỷ, một phần là do thanh khoản giảm. Dữ liệu của MSCI cho thấy, giá trị bất động sản thương mại của Anh lao dốc hơn 20% trong nửa cuối 2022. Ở Mỹ, mức giảm là khoảng 9%, theo Green Street.

Sự suy giảm về lượng giao dịch và phát triển bất động sản thương mại, nhà ở chắc chắn sẽ tác động đến chi tiêu trong nền kinh tế thực. Từ đó, có thể gây rủi ro tới việc làm và tăng trưởng.

"Những gì chúng ta đang có trong thời kỳ suy giảm này là nhiều tình huống kinh tế khác nhau. Lãi suất đang giáng đòn tới bất động sản và các doanh nghiệp khác", Ian Guthrie, CEO cấp cao của nhóm tư vấn cho vay tại công ty tư vấn Jones Lang LaSalle (JLL), cho biết. “Có khả năng sẽ xuất hiện hàng loạt vụ vỡ nợ”.

Ông nói thêm năm 2023 “sẽ là thời điểm những vấn đề này bắt đầu lộ rõ”. Cứ 10 khoản vay doanh nghiệp ở châu Âu thì có một khoản vay là nợ xấu và ngày càng cho thấy rủi ro về tín dụng, theo JLL.

Nợ xấu của từng lĩnh vực

|

Kỷ nguyên tiền rẻ đột ngột kết thúc khiến tình hình tại các công ty bất động sản trở nên rối rắm và càng tồi tệ hơn vì đại dịch COVID-19 đã làm thay đổi cách sống và làm việc của người dân.

Những hệ quả xấu đang xuất hiện khắp nơi trên toàn cầu. Vào tháng 11 năm ngoái, một công ty bất động sản ở Brookfield đã cảnh báo họ có thể gặp khó khăn trong việc tái cấp vốn cho hai toà tháp ở trung tâm Los Angeles (Mỹ) và làm dấy lên nguy cơ bị phát mãi tài sản.

Việc nhà phát triển công viên giải trí Legoland Hàn Quốc mất khả năng thanh toán đã gây ra cuộc khủng hoảng tín dụng tại nước này, khiến Ngân hàng Trung ương Hàn Quốc (BoK) phải can thiệp để ổn định thị trường. Tập đoàn bất động sản Caydon của Australia cho rằng lệnh phong toả do COVID-19 và lãi suất tăng cao đẩy doanh nghiệp vào tình thế khó khăn.

“Chúng tôi dự là sẽ có một vài nạn nhân” trên thị trường bất động sản Anh, Nicole Lux, Chuyên gia nghiên cứu tín dụng bất động sản tại Trường Kinh doanh Bayes, cho hay. “Sẽ xuất hiện đợt bán giảm giá mạnh”.

Andreas Dombret, người từng phục vụ trong Hội đồng Quản trị của NHTW Đức và Ngân hàng Thanh toán Quốc tế (BIS), cho biết bất động sản thương mại - từ văn phòng đến trung tâm mua sắm - nhạy cảm với các điều kiện kinh tế hơn các loại tài sản khác. Ông nói thêm “trong quá khứ, khi bong bóng vỡ ra, thường là xuất phát từ bất động sản thương mại”.

Rắc rối của bất động sản đang bắt đầu gây tác động tới nền kinh tế. Builders FirstSource, doanh nghiệp cung cấp dịch vụ xây dựng nhà ở tại Mỹ, đã phải cắt giảm 2,600 việc làm, trong khi Made.com, nhà bán lẻ nội thất trực tuyến của Anh, rơi vào tình trạng mất khả năng thanh toán. Đơn vị sản xuất thiết bị gia dụng Electrolux AB của Thuỵ Điển cũng công bố kế hoạch giảm 4,000 công nhân trong năm ngoái.

Các dấu hiệu suy thoái đang tăng lên tại Mỹ. Michael Knott, đứng đầu bộ phận nghiên cứu quỹ tín thác bất động sản của Mỹ tại Green Street, cho biết, bất chấp sự sụt giảm, bất động sản thương mại vẫn có định giá cao. Ông dự kiến giá sẽ giảm thêm 5-10% trong năm nay.

Một số ngân hàng Mỹ dự báo tổn thất tín dụng sẽ tăng trong 2023. Trong báo cáo kết quả quý 4, Bank of America đã ghi nhận một khoản vay bất động sản văn phòng trị giá 1 tỷ USD có rủi ro vỡ nợ hoặc thanh toán chậm tăng cao. Còn Wells Fargo dự đoán sẽ có nhiều căng thẳng hơn xuất hiện trên thị trường khi nhu cầu suy yếu.

Tình thế xoay chuyển quá nhanh đến nỗi một số bên cho vay tín dụng tư nhân đã gặp rắc rối về thanh khoản, Tom Capasse, Giám đốc điều hành tại Ready Capital, cho hay. Ready Capital đang muốn mua lại các khoản vay đang gặp vấn đề, bao gồm các khoản vay trong lĩnh vực xây dựng.

Ông nói thêm: “Chúng ta đang ở trong một thị trường giá xuống có trật tự, trong đó các ngân hàng đang cắt giảm danh mục đầu tư của họ”.

Điểm căng thẳng trong bất động sản thương mại dự kiến nằm ở 2 đầu của thị trường: Các toà nhà cũ mà người đi thuê đã rời đi và các dự án chưa hoàn thành. Không nơi nào trải qua hiện tượng này sâu sắc hơn Trung Quốc. Vào tháng 9/2022, nước này ước tính có khoảng 2 triệu ngôi nhà đã dừng thi công do thị trường bất động sản chậm lại.

Sự chậm trễ trong các dự án tại Trung Quốc đang được theo dõi sát sao. Sự cố này xuất phát từ việc Trung Quốc siết chặt quản lý với ngành bất động sản vào năm 2020. Bắc Kinh hiện đã thay đổi cách tiếp cận và có thể cho phép các công ty bất động sản tăng thêm đòn bẩy bằng cách nới lỏng trần cho vay và lùi thời gian ân hạn để đáp ứng các tiêu chuẩn nợ theo quy định.

Độ hấp dẫn trong các khoản nợ giá rẻ đã khiến các chủ nhà ở châu Âu tăng vay và giành lấy các khoản đầu tư và chi phí đi vay thấp hơn lợi tức. Điều đó khiến bất động sản trở thành mắt xích yếu nhất trong thị trường trái phiếu châu Âu với xác suất vỡ nợ trong 2 năm tới là gần 8%.

Các cơ quan quản lý đã cảnh báo nhu cầu về diện tích văn phòng đã thấp hơn kể từ đại dịch, chi phí nguyên vật liệu cao hơn và chi phí vay tăng sẽ khiến một số dự án ở châu Âu không khả thi.

Và với ít người mua hơn trên thị trường, nhiều chủ nhà tại châu Âu sẽ phải giảm giá bán. Tại Thuỵ Điển, nơi giá nhà đang rơi tự do, công ty Samhallsbyggnadsbolaget i Norden AB đã phải bán bất động sản trị giá 1 tỷ USD để trả nợ, một dấu hiệu cho thấy họ đang tìm cách giảm tỷ lệ đòn bẩy.

Một tình huống tương tự đang diễn ra ở Mỹ - những người đi vay đang yêu cầu giá nhà giảm nhiều hơn mức mà người bán sẵn sàng chấp nhận. Sự bế tắc về định giá phần nào khiến các ngân hàng, nhà cung cấp tín dụng khác thận trọng hơn với các khoản vay mới. Phía JLL cho biết, khi các chủ nhà tái cấp vốn, họ có thể phải bơm tới 25% giá mua ban đầu để đáp ứng các yêu cầu số liệu từ ngân hàng cho vay.

Adam Tooze, giáo sư tại Đại học Colombia ở New York, đánh giá bất động sản là một biến suy thoái lớn. "Đó là loại tài sản lớn nhất và được liên kết trực tiếp với ngân sách hộ gia đình, do vậy, nó có thể kéo theo những hệ quả đối với tiêu dùng. Đây là một rủi ro suy thoái lớn", ông nói.

Vũ Hạo (Theo Bloomberg)

FILI

|