|

SCS - Giá giảm nhiều nhưng chưa thực sự hấp dẫn

CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) là một trong những doanh nghiệp doanh nghiệp niêm yết hàng đầu trong ngành logistics. Tuy giá cổ phiếu đã điều chỉnh khá nhiều từ tháng 04/2022 đến nay nhưng vẫn chưa đạt tới vùng hấp dẫn cho đầu tư dài hạn.

Tình hình xuất nhập khẩu khả quan

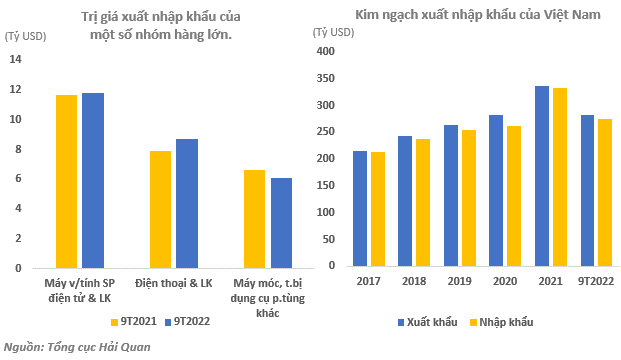

Hoạt động xuất nhập khẩu của Việt Nam vẫn ghi nhận những kết quả tích cực. Kim ngạch xuất nhập khẩu tháng 9 của cả nước ước tăng 8.4% so với cùng kỳ năm 2021; tính chung 9 tháng đạt 558.5 tỷ USD (+15.1%yoy), trong đó tổng giá trị xuất khẩu đạt 282.4 tỷ USD (+17.3%yoy), tổng giá trị nhập khẩu đạt 275.6 tỷ USD (+12.8%yoy).

Các mặt hàng được vận chuyển chủ yếu bằng đường hàng không như máy vi tính sản phẩm điện tử & linh kiện, điện thoại & linh kiện đều có mức tăng trưởng ổn định. Riêng sản phẩm máy móc, thiết bị dụng cụ phụ tùng khác có ghi nhận giảm nhẹ.

Tổng quan doanh nghiệp

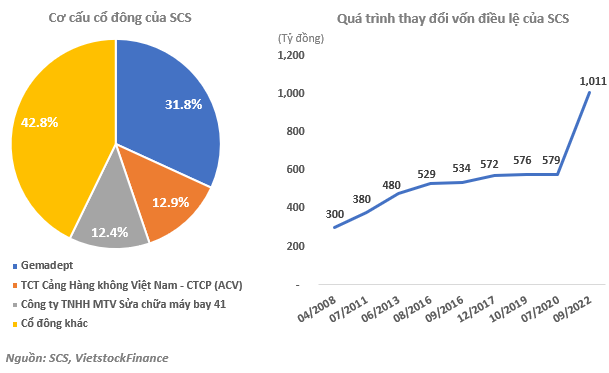

CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) được thành lập vào ngày 08/04/2008 với vốn điều lệ ban đầu là 300 tỷ đồng. SCS hình thành từ sự góp vốn của TCT Cảng Hàng không Việt Nam - CTCP (12.9% cổ phần), CTCP Gemadept (31.8% cổ phần), Công ty TNHH MTV Sửa chữa máy bay 41 (12.4% cổ phần) và các cổ đông trong ngoài nước khác.

Lĩnh vực kinh doanh chính của SCS bao gồm dịch vụ giao nhận hàng hóa, bốc xếp hàng hóa, cho thuê văn phòng và cho thuê bãi đỗ tàu bay. SCS là doanh nghiệp được UBND TP.Hồ Chí Minh, Cục hàng không Việt Nam và Hải quan Việt Nam cấp phép xây dựng Nhà ga hàng hóa tại Sân bay Tân Sơn Nhất và là nhà ga duy nhất của Việt Nam phù hợp tiêu chuẩn quốc tế của IATA (Hiệp hội vận chuyển hàng không quốc tế).

Nhà ga hàng hóa Hàng không SCSC được xây dựng trên diện tích rộng 14.3ha tại Sân bay quốc tế Tân Sơn Nhất. Nhà ga hàng hóa bao gồm ba khu vực: Khu vực sân đậu 52,000 m2, có sức chứa 3 - 5 tàu bay. Khu vực Nhà ga hàng hóa có diện tích 27,000 m2, có khả năng xử lý hàng hóa lên đến 350,000 tấn/năm. Khu vực nhà kho, bãi đậu xe và tòa nhà văn phòng 64,000 m2.

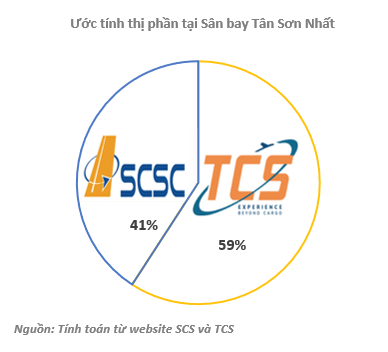

Tại Sân bay quốc tế Tân Sơn Nhất hiện chỉ có hai đơn vị khai thác nhà ga hàng hóa là SCS và CTCP Dịch vụ Hàng hóa Tân Sơn Nhất (TCS) thuộc TCT Hàng không Việt Nam (HOSE: HVN). Đây cũng là đối thủ cạnh tranh chính của SCS. Hiện TCS có sản lượng khai thác ước đạt hơn 320,000 tấn/năm và chiếm 59.2% thị phần khai thác hàng hóa tại Sân bay quốc tế Tân Sơn Nhất. SCS có thị phần ước tính là 40.8% và đang có kế hoạch mở rộng nhà ga, tăng công suất khai thác lên 350,000 tấn/năm.

Kết quả kinh doanh 6 tháng 2022

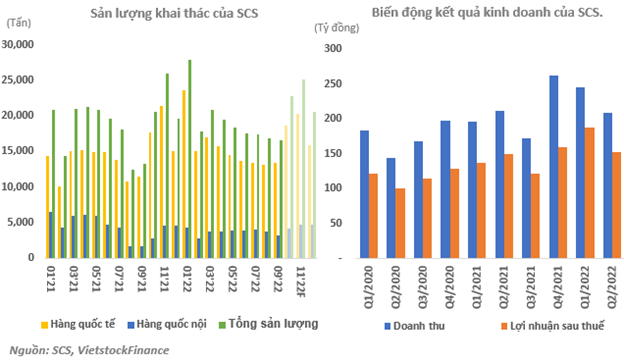

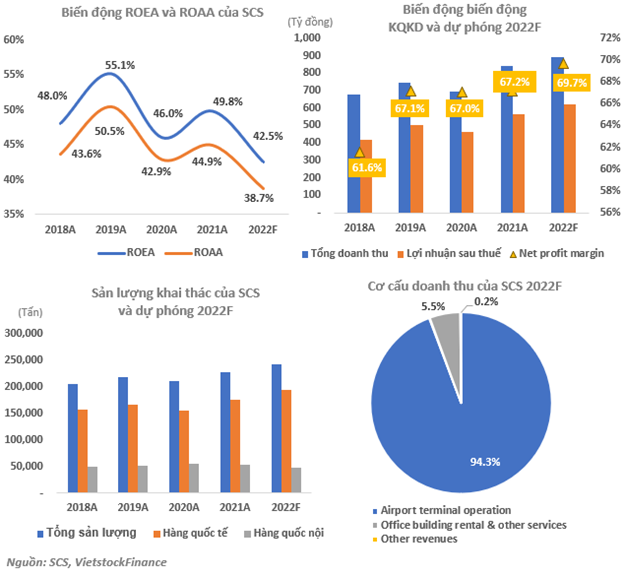

SCS công bố sản lượng khai thác sau 9 tháng đầu năm tăng nhẹ 6.9%yoy. Trong đó, sản lượng quốc nội đạt 33.2 ngàn tấn (-19.4%yoy), hàng quốc tế đạt 139.7 ngàn tấn (+15.9%yoy).

Về kết quả kinh doanh, sau 6 tháng đầu năm 2022, SCS thu về hơn 454.7 tỷ đồng tổng doanh thu (+11.4%yoy) và 340.5 tỷ đồng lợi nhuận sau thuế (+18.3%yoy) nhờ sản lượng hàng quốc tế tăng mạnh cùng biểu giá dịch vụ cao hơn so cùng kỳ, ngoài ra nhờ tăng các khoản tiền gửi ngân hàng giúp cho doanh thu từ hoạt động tài chính của SCS đạt 26.1 tỷ đồng (+60.2%yoy).

Sản lượng khai thác của SCS chủ yếu đến từ hàng quốc tế do đó các yếu tố như gián đoạn chuỗi cung ứng, lạm phát cao ảnh hưởng đến sức tiêu thụ sẽ tác động trực tiếp đến kết quả kinh doanh của doanh nghiệp. Chúng tôi ước tính sản lượng khai thác của SCS trong quý 4/2022 sẽ tăng trưởng chậm lại so với cùng kỳ, ước đạt 68.6 ngàn tấn (+3.7%yoy) nhưng vẫn tăng mạnh 34.8% so với quý trước do bước vào mùa cao điểm xuất nhập khẩu.

Chúng tôi ước tính sản lượng cả năm 2022 của SCS sẽ cán mốc 241.6 ngàn tấn (+5.9%yoy), với tổng doanh thu ước đạt 894.4 tỷ đồng (+6.6%yoy), lợi nhuận gộp đạt 703.8 tỷ đồng (+8.0%yoy), biên lợi nhuận gộp cải thiện lên mức 78.7%. Bên cạnh đó, doanh thu từ hoạt động tài chính ước tính sẽ mang về 52.8 tỷ đồng (+52.8%yoy) trong đó lãi tiền gửi đóng góp chính, qua đó tiếp tục đóng góp tích cực vào tăng trưởng của lợi nhuận sau thuế, ước đạt 623.5 tỷ đồng (+10.6%yoy), biên lợi nhuận ròng được cải thiện lên mức 69.7%.

Cơ cấu vốn lành mạnh

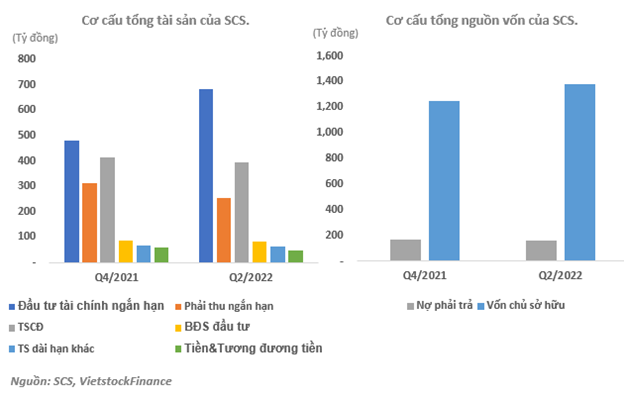

Tính đến qúy 2/2022, cơ cấu nguồn vốn của SCS vẫn được đánh giá khá an toàn khi tổng nguồn vốn của doanh nghiệp đến chủ yếu từ nguồn vốn chủ sở hữu (đạt 1,380 tỷ đồng, chiếm 90% tổng nguồn vốn), trong khi đó cơ cấu nợ phải trả của SCS không có nợ vay tài chính ngắn hạn và dài hạn mà chủ yếu là các khoản doanh nghiệp đi chiếm dụng như phải trả người bán, người mua trả tiền trước...

Bên cạnh cơ cấu tài chính an toàn, SCS còn sở hữu một lượng tiền lớn, tính đến quý 2 SCS có 48.3 tỷ đồng tiền mặt và 684 tỷ đồng tiền gửi có kỳ hạn (chiếm 69% trong tài sản ngắn hạn và chiếm 44% tổng tài sản). Khoản tiền gửi này đang mang về cho doanh nghiệp hơn 23 tỷ mỗi năm từ lãi tiền gửi.

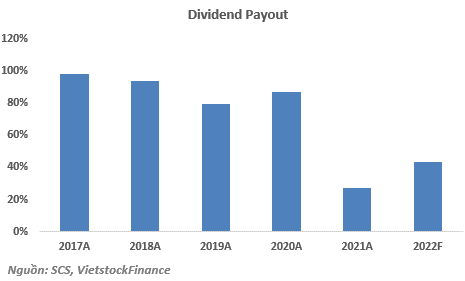

Ngoài ra, SCS cũng là một trong những doanh nghiệp có tỷ lệ chi trả cổ tức (Dividend payout) cao trên sàn khi tỷ lệ này luôn cao hơn 80% trong giai đoạn từ 2017-2020. Tỷ lệ Dividend payout năm 2021 thấp là do SCS chủ động chia cổ tức bằng tiền mặt thấp để giữ lại lợi nhuận tăng vốn và phục vụ cho các dự án đầu tư nhà ga hàng hóa.

Kế hoạch đầu tư và gia tăng công suất

Nâng công xuất kho hàng giai đoạn 2. Kế hoạch từ 2022-2025 tại Tân Sơn Nhất vẫn phục vụ chính lượng hàng hoá, SCS đang có kế hoạch đầu tư cho giai đoạn 2, tăng công suất lên 350,000 tấn cho đến khi Long Thành hoạt động để phục vụ giai đoạn hàng hoá tăng lên. Hơn nữa sản lượng khai thác hiện tại của SCS đã đạt hơn 70% của công suất 350,000 tấn nên việc mở rộng là cần thiết để đáp ứng tiềm năng phát triển. Hiện tại SCS chỉ mới đầu tư và hoạt động giai đoạn 1 với thiết bị, phần mềm phục vụ cho sản lượng 200,000 tấn.

Đấu thầu tại dự án sân bay Long Thành. Hiện những công ty có giấy phép hoạt động nhà ga hàng hoá ở Việt Nam không nhiều, bên cạnh đó điều kiện tham gia đấu thầu tương đối khắt khe. Tuy nhiên, chúng tôi tin rằng SCS sẽ đấu thầu thành công nhờ có nhiều lợi thế như uy tín cao trên thị trường, năng lực khai khác và chất lượng dịch vụ tốt, bên cạnh đó có sự hỗ trợ của TCT Cảng hàng không Việt Nam – CTCP (ACV), chủ đầu tư dự án sân bay Long Thành và là cổ đông sáng lập của SCS.

Kho hàng của SCS tại Sân bay Tân Sơn Nhất. Nguồn: SCS

Rủi ro đầu tư

- Lạm phát tăng cao khiến cho sức tiêu thụ thấp hơn dự kiến;

- Rủi ro biến động tỷ giá;

- Rủi ro từ thanh khoản giao dịch của cổ phiếu SCS thấp.

Định giá doanh nghiệp

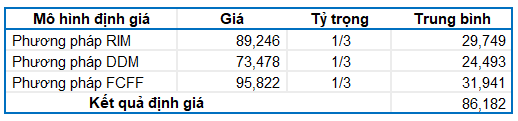

Chúng tôi sử dụng phương pháp chiết khấu dòng tiền (Discounted Cash Flow - DCF) gồm RIM, DDM và FCFF, với lãi suất chiết khấu WACC là 11.01%. Chúng tôi ước tính được giá trị nội tại của SCS là 86,182 đồng. Như vậy, nhà đầu tư có thể xem xét đầu tư nếu giá cổ phiếu duy trì dưới mức 60,300 đồng (chiết khấu khoảng 30%) cho mục tiêu dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|