|

Dịch vụ

Chủ động để ứng phó linh hoạt khi tỷ giá tăng

Trong chuỗi talkshow Giải mã Thị trường Chứng khoán, được thực hiện bởi Công ty Chứng khoán ACB (ACBS) và Tạp chí Kinh tế Sài gòn online, các chuyên gia từ ACBS khuyến nghị các doanh nghiệp và nhà đầu tư cần sớm chuẩn bị kịch bản tăng trưởng trong hoạt động sản xuất, kinh doanh cho đơn vị của mình, trong giả định tỷ giá chịu nhiều áp lực tăng mạnh trong quý cuối cùng của năm 2022 và 6 tháng đầu năm 2023.

Những kịch bản tăng tỷ giá và sự tác động lên thị trường

Liên quan đến chính sách quản lý ngoại hối, vào đầu tuần này, ngày 24/10, Ngân hàng Nhà nước (NHNN) tiếp tục nâng tỷ giá trung tâm của đồng Việt Nam so với đô la Mỹ lên mức 23,700 đồng/đô la, cao hơn 12 đồng so với cuối tuần trước. Nếu so với một tuần trước, tỷ giá trung tâm quy đổi giữa hai đồng tiền tệ này đã được nhà điều hành tăng tới 114 đồng.

Với biên độ giao dịch +/-5% theo tỷ giá trung tâm, giá giao dịch trần - sàn mà các ngân hàng thương mại được phép đưa ra với đồng bạc xanh trong cùng ngày là 22,515 – 24,885 đồng/đô la.

Không chỉ tăng tỷ giá trung tâm, cũng trong phiên 24/10, NHNN tiếp tục tăng mạnh giá bán đô la Mỹ tại Sở giao dịch từ 24,380 đồng/đô la lên 24,870 đồng/đô la, tương đương mức tăng ròng 490 đồng, cao nhất trong nhiều năm qua. Đáng chú ý, đây đã là lần tăng giá bán đô la Mỹ thứ 6 của NHNN trong năm nay và là lần tăng giá thứ 4 liên tiếp chỉ trong hơn một tháng trở lại đây. So với đầu năm, giá bán đô la Mỹ tại các Sở giao dịch của NHNN đã tăng tới 1,720 đồng, tương đương 7.4%.

Trong bối cảnh nhà điều hành liên tục nâng giá bán đô la Mỹ, tỷ giá ngoại tệ này bên ngoài thị trường cũng ghi nhận biến động mạnh nhất trong nhiều năm. Hầu hết ngân hàng thương mại đã nâng giá bán đô la Mỹ lên mức kịch trần 24,885 đồng.

Tại buổi Talkshow với chủ đề “Ứng phó linh hoạt dưới áp lực tỷ giá” ngày 27/10, do Tạp chí Kinh tế Sài Gòn thực hiện với sự đồng hành của Công ty Chứng khoán ACB (ACBS), ông Trịnh Viết Hoàng Minh, Chuyên viên phân tích mảng vĩ mô và phái sinh của công ty, nhận định tỷ giá tiếp tục chịu áp lực tăng cao trong quý 4 năm nay và cả năm sau.

ACBS đưa ra dự báo tỷ giá có thể sẽ ở vùng 24,800 - 25,500 từ nay đến cuối năm, và có thể duy trì quanh vùng này mà không bị mất giá quá nhiều trong năm 2023. Đây là kịch bản cơ bản, tức lạm phát được kiểm soát, và Cục dự trữ Liên bang Mỹ (Fed) giữ lộ trình tăng lãi suất như đã đưa ra.

Với kịch bản xấu, Fed buộc phải tăng lãi suất mạnh hơn để kìm lại đà tăng của lạm phát, thì có thể dẫn đến tình huống tỷ giá quý 4/2022 dao động quanh mức 25,200 - 25,500 đồng/từ nay đến cuối năm, nếu Ngân hàng Nhà nước (NHNN) không tăng lãi suất trong khoảng thời gian còn lại của năm.

Ở kịch bản thứ ba, tỷ giá bớt áp lực hơn khi NHNN có thể nâng lãi suất thêm 0.5-1 điểm phần trăm.

“Tỷ giá sẽ tiếp tục chịu áp lực trong 6 tháng đầu năm sau. Nếu NHNN có động thái khác, như tăng lãi suất, hoặc có thêm dòng ngoại tệ chảy vào mạnh như dòng vốn đầu tư trực tiếp nước ngoài (FDI) hay dòng tiền từ hoạt động xuất khẩu, khách du lịch quốc tế thì trong 6 tháng cuối năm 2023 thì tỷ giá sẽ ổn định. Đến năm 2024 tín hiệu tích cực nhất là dòng vốn đảo chiều về lại Việt Nam, sẽ giúp tỷ giá giảm”, ông Minh nêu dự báo.

Đánh giá về chính sách điều hành, các chuyên gia từ ACBS cho rằng điểm tích cực là các nỗ lực của NHNN trong thời gian qua đã giúp tỷ giá tiền đồng tăng không nhiều so với các loại tiền tệ khác. Các động thái này bao gồm việc tiếp tục bán ngoại tệ (quỹ dự trữ ngoại hối ước còn khoảng 86 tỷ đô la), tăng lãi suất điều hành và nhiều chính sách quản lý ngoại hối khác.

Theo ông Cao Việt Hùng, trưởng bộ phận Phân tích tài chính, ACBS, từ tháng 6 đến nay NHNN liên tục điều tiết trên thị trường liên ngân hàng để giữ lãi suất liên ngân hàng ở mức cao tương đối so với đô la Mỹ. Tương tự, lãi suất trên thị trường dân cư tăng 1% kể từ đầu năm với các ngân hàng lớn, từ 2-3% đối với ngân hàng nhỏ, từ đó giảm áp lực dài hạn của tỷ giá.

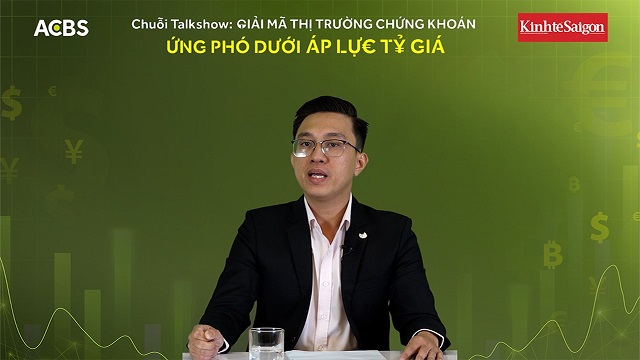

Ông Cao Việt Hùng - Trưởng bộ phận Phân tích tài chính, Công ty Chứng khoán ACB. Nguồn ACBS

|

Ở góc độ tác động tiêu cực, theo các chuyên gia từ ACBS, áp lực của tỷ giá vẫn còn rất lớn vì nguồn đô la chảy vào nền kinh tế Việt Nam vẫn chưa trở lại như thời điểm trước đại dịch Covid-19, dù hai yếu tố xuất khẩu và FDI vẫn đang phục hồi tốt.

Đầu tiên là lượng kiều hối, theo ước tính không chính thức, trong 6 tháng đầu năm 2022 chỉ bằng 1/3 so với cùng kỳ năm trước đó. Nhu cầu đô la Mỹ trong nền kinh tế cũng đang tăng cao vì các doanh nghiệp trong nước sẽ tích cực giảm nợ vay bằng đồng đô la để giảm áp lực tỷ giá, ông Hùng phân tích.

Tương tự, theo ông Minh, dòng tiền ngoại tệ suy giảm còn xuất phát từ nguyên nhân nguồn thu ngoại tệ từ hoạt động du lịch hiện tại chỉ khoảng 1/10 so với trước đại dịch Covid-19. Ngoài ra, Việt Nam còn đang chịu áp lực thâm hụt ngoại tệ từ cán cân dịch vụ, tức luồng ngoại tệ đi ra nước ngoài rất lớn (ước tính thâm hụt dịch vụ 9 tháng đầu năm khoảng 11 tỷ đô la).

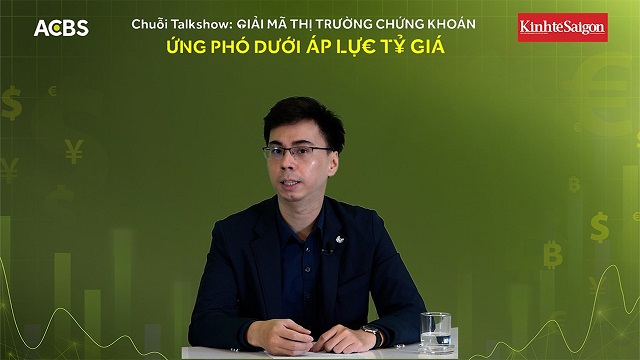

Ông Trịnh Viết Hoàng Minh - Chuyên viên phân tích Mảng vĩ mô và phái sinh, Công ty Chứng khoán ACB. Nguồn ACBS

|

“Do đó nếu dòng khách du lịch quốc tế hồi phục trở lại và các nhà kinh doanh tối ưu hóa hoạt động dịch vụ thì cũng có thể giúp tạo thêm nguồn thu ngoại tệ, giúp giảm áp lực của tỷ giá”, ông Minh kỳ vọng.

Kịch bản ứng phó chủ động và linh hoạt

Theo ông Cao Việt Hùng, tỷ giá tăng đã tác động tiêu cực đến hoạt động của các doanh nghiệp. Trong vai trò nhà phân tích, ông Hùng ghi nhận nhiều câu chuyện các doanh nghiệp vay nợ bằng đồng đô la Mỹ hiện tại lợi nhuận đang bị ảnh hưởng, đặc biệt trong bối cảnh lãi vay tăng lên đáng kể. Tương tự, đối với nhà sản xuất, chi phí nhập khẩu trang thiết bị, máy móc, công nghệ… cũng tăng lên so với trước kia.

Bên cạnh đó, các doanh nghiệp xuất khẩu sang các thị trường khác ngoài Mỹ cũng đang chịu ảnh hưởng tiêu cực vì tiền đồng tăng giá so với các đồng tiền khác trên thế giới.

Về phía thị trường chứng khoán, khi Fed tăng lãi suất thì lãi suất tiền đồng cũng phải tăng theo, từ đó ảnh hưởng đến dòng tiền trên thị trường. Thanh khoản thị trường cũng chịu áp lực khi NHNN bán ngoại hối dự trữ để thu tiền đồng về, khiến cho thị trường liên ngân hàng, chứng khoán, trái phiếu, bất động sản bị ảnh hưởng dây chuyền.

Việc cơ quan chức năng công bố thông tin về sai phạm của một số công ty bất động sản trong việc phát hành trái phiếu cũng tác động tiêu cực đến tâm lý nhà đầu tư nói chung. Trong ngắn hạn, thị trường chứng khoán phụ thuộc lớn vào dòng tiền cũng như tính thanh khoản của toàn hệ thống tài chính, nhưng về dài hạn, sức khỏe của thị trường phụ thuộc vào sự đánh giá và định giá, tức khả năng tạo lợi nhuận của doanh nghiệp.

“Triển vọng kinh doanh dài hạn của doanh nghiệp niêm yết vẫn khả quan, đặc biệt trong quý 3 vừa qua nhiều doanh nghiệp đã đưa ra kỳ vọng tăng trưởng tương đối cao. Đây sẽ là chất xúc tác lành mạnh cho thị trường cổ phiếu trong thời gian tới”, ông Hùng nhận định.

Bên cạnh đó, theo ACBS, thị trường vẫn còn nhiều điểm sáng tích cực và các nhà đầu tư cũng không nên quá bi quan. Chẳng hạn, tăng trưởng GDP trong năm nay được dự báo có thể đạt mức cao nhất 8.5%, và năm sau có thể hơn 6%, theo dự báo của các định chế tài chính lớn trên thế giới.

Các biến số vĩ mô cũng ổn định như lãi suất điều hành quanh mức 5%/năm, lạm phát được kiểm soát dưới 4%, dòng vốn FDI, kim ngạch xuất nhập khẩu vẫn đang tăng trưởng tích cực.

Những thay đổi của thị trường đòi hỏi các doanh nghiệp cần có kịch bản tăng trưởng chủ động và linh hoạt hơn. Trong bối cảnh tỷ giá chịu áp lực tăng cao, các chuyên gia ACBS cũng khuyến nghị các doanh nghiệp nên sử dụng các công cụ quản lý rủi ro tỷ giá nhiều hơn, giữ sự ổn định cho hoạt động kinh doanh.

Dòng vốn kinh doanh cũng là một mối quan tâm lớn, trong bối cảnh hiện đang chững lại do tín dụng ngân hàng bị hạn chế, thị trường trái phiếu có bước thay đổi về pháp lý khi Bộ tài chính ban hành Nghị định 65, sửa đổi Nghị định 163.

“Quy định mới được kỳ vọng sẽ làm cho thị trường trái phiếu trong thời gian tới sẽ phải chuyên nghiệp hơn. Tuy nhiên, điều này cũng cần nhiều thời gian. Trong thời gian tới, doanh nghiệp muốn giảm sự phụ thuộc vào nguồn vốn vay và trái phiếu có thể sử dụng nguồn lợi nhuận giữ lại. Điểm tích cực là tăng trưởng GDP hiện đang ở mức cao và kỳ vọng tiếp tục trong năm sau. Đây sẽ là môi trường thuận lợi để doanh nghiệp có thể sử dụng dòng tiền từ hoạt động kinh doanh để tái đầu tư”, ông Cao Việt Hùng hy vọng.

FILI

|