|

Triển vọng nào cho cổ phiếu NKG, BCG và HT1?

Các công ty chứng khoán (CTCK) khuyến nghị nắm giữ NKG với kỳ vọng duy trì lợi thế cạnh tranh và tiếp tục nâng cao năng lực sản xuất; mua BCG do triển vọng tích cực; khuyến nghị trung lập HT1 với dự đoán sẽ có thêm nhiều yếu tố hỗ trợ vào năm 2023.

Nắm giữ NKG với giá mục tiêu 24,700 đồng/cp

Theo CTCK KB Việt Nam (KBSV), trong quý 2/2022, CTCP Thép Nam Kim (HOSE: NKG) thu về gần 7.2 ngàn tỷ đồng doanh thu, tăng gần 3% so với cùng kỳ. Song lợi nhuận sau thuế giảm hơn 76%, còn hơn 201 tỷ đồng do chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng mạnh.

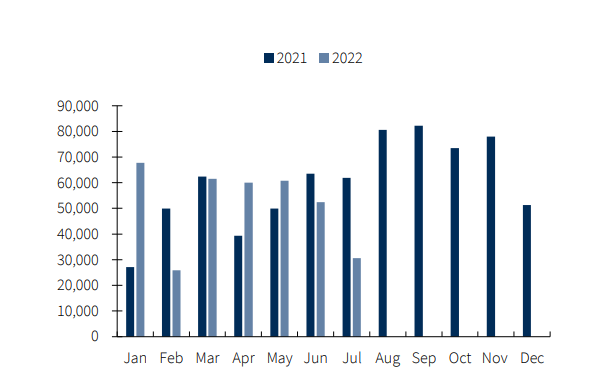

Nửa đầu năm 2022, NKC ghi nhận xuất khẩu tăng trưởng tích cực bù đắp nhu cầu nội địa sụt giảm. Cụ thể, xuất khẩu tôn mạ vẫn chiếm tỷ trọng đáng kể (63.4% doanh thu), đạt hơn 173 ngàn tấn, tăng hơn 13% so với cùng kỳ. Luỹ kế 6 tháng đầu năm, sản lượng xuất khẩu đạt hơn 324 ngàn tấn, tăng gần 8%.

|

Sản lượng xuất khẩu của NKG. Đvt: Tấn

Nguồn: KBSV

|

Tuy xuất khẩu tôn đóng góp tích nhưng tổng sản lượng tiêu thụ vẫn giảm do nhu cầu tiêu thụ thép trong nước đi xuống. Tiêu thụ nội địa tôn mạ đạt gần 16 ngàn tấn, giảm gần 39% so với cùng kỳ. Ống thép cũng chỉ được tiêu thụ trong nước đạt gần 38 ngàn tấn, giảm 24%.

Nhìn chung, ngành thép đang trải qua giai đoạn khó khăn nhưng tình hình của NKG vẫn tốt hơn so với các công ty cùng ngành. Thị phần nội địa nửa đầu năm 2022 của NKG đạt 18.25%, tăng 17.4% so với cùng kỳ.

KBSV dự phóng cho NKG trong nửa cuối năm 2022 như sau:

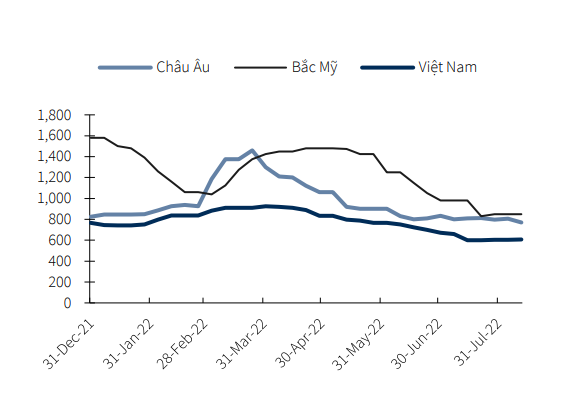

Thứ nhất, Công ty sẽ chịu nhiều ảnh hưởng từ biến động trên thị trường thép. Giá nguyên liệu đầu vào chính của NKG là thép cuộn cán nóng (HRC) đã quay đầu giảm từ tháng 5/2022, tạo áp lực cho Công ty phải trích lập chi phí dự phòng giảm giá bằng hàng tồn kho. Ngoài ra, giá bán tiêu thụ nội địa sẽ giảm cùng nhịp với giá HRC trên thị trường giao ngay. Vì vậy, KBSV cho rằng triển vọng kết quả kinh doanh của NKG sẽ còn ảm đạm trong ngắn hạn khi giá HRC giảm.

|

Diễn biến giá HRC Châu Âu, Bắc Mỹ, Việt Nam. Đvt: USD/tấn

Nguồn: KBSV

|

Thứ hai, chính sách thương mại của Mỹ và EU sẽ gia tăng sức ép cạnh tranh cho sản phẩm thép xuất khẩu của NKG. Tuy nhiên, Công ty có thể hưởng lợi từ cuộc khủng hoảng năng lượng tại EU.

Theo đó, các nhà máy sản xuất thép tại EU buộc phải giảm sản lượng hoặc đóng cửa do chi phí cho năng lượng quá cao. KBSV cho rằng cuộc khủng hoảng năng lượng của EU sẽ góp phần đẩy mạnh hơn nữa sản lượng thép nhập khẩu vào EU. Vì vậy, NKG được kỳ vọng tiếp tục duy trì hưởng lợi nhờ xu thế này.

Thứ ba, NKG kỳ vọng duy trì lợi thế về chi phí sản xuất rẻ hơn doanh nghiệp đối thủ tại các nước sản xuất thép phát triển và tiếp tục nâng cao năng lực sản xuất nhờ dự án nhà máy mới tại Mỹ Xuân.

Song song đó, KBSV lưu ý nhà đầu tư về các yếu tố rủi ro bao gồm: sản xuất rẻ hơn doanh nghiệp đối thủ tại các nước sản xuất thép phát triển; rủi ro về thuế quan; rủi ro về môi trường.

KBSV dự phóng tổng sản lượng tiêu thụ năm 2022 của NKG đạt 1 triệu tấn, giảm 7% so với cùng kỳ. Doanh thu và lợi nhuận sau thuế tương ứng đạt hơn 25.3 ngàn tỷ đồng, giảm hơn 10% và hơn 1.2 ngàn tỷ đồng, giảm gần 46%.

Từ đó, KBSV khuyến nghị nắm giữ đối với cổ phiếu NKG, giá mục tiêu 24,700 đồng/cp, tiềm năng tăng trưởng 10%.

Xem thêm tại đây.

Mua BCG với giá mục tiêu 21,520 đồng/cp

CTCP Tập đoàn Bamboo Capital (HOSE: BCG) ghi nhận doanh thu thuần quý 2/2022 đạt 881 tỷ đồng, tăng 8% so với cùng kỳ và lợi nhuận sau thuế đạt 355 tỷ đồng, tăng 12%.

Trong báo cáo khuyến nghị, CTCK Yuanta cho rằng tăng trưởng doanh thu của BCG được thúc đẩy bởi tăng trưởng doanh thu của mảng năng lượng và ghi nhận doanh thu từ mảng bảo hiểm (cùng kỳ năm 2021 không ghi nhận).

Lũy kế 6 tháng đầu năm, doanh thu thuần của BCG đạt hơn 2.1 ngàn tỷ đồng, tăng 47% so với cùng kỳ; lợi nhuận sau thuế đạt 877 tỷ đồng, tăng 81%.

Nguồn: Yuanta

|

Năm 2022, Yuanta dự phóng doanh thu của BCG đạt gần 5.6 ngàn tỷ đồng, tăng 114% so với cùng kỳ và lợi nhuận đạt hơn 1.6 ngàn tỷ đồng, tăng 66%.

Theo Yuanta, điểm nghẽn chính sách vẫn là trở ngại chính khiến cho việc triển khai các dự án năng lượng tái tạo của BCG chậm hơn so với dự kiến. Song, BCG vẫn đặt mục tiêu phát triển 2.5GW năng lượng tái tạo tới năm 2025. Bên cạnh đó, Công ty cũng đang tiến hành các bước chuẩn bị cho việc IPO của BCG Energy trong cuối năm 2022 hoặc đầu năm 2023.

Từ những ý kiến trên, Yuanta giữ khuyến nghị mua đối với cổ phiếu BCG, giá mục tiêu 21,520 đồng/cp.

Tuy nhiên, cần lưu ý rủi ro bao gồm việc kiểm soát tín dụng đối với lĩnh vực BĐS có thể sẽ kéo dài sang năm 2023 và ảnh hưởng tới tiến độ triển khai các dự án BĐS. Đồng thời, quá trình phê duyệt quy hoạch điện VIII và cơ chế giá mua điện cho các dự án chuyển tiếp tiếp tục kéo dài sẽ ảnh hưởng tới tiến độ triển khai các dự án năng lượng tái tạo.

Xem thêm tại đây.

HT1: Giá mục tiêu 1 năm là 16,000 đồng/cp

CTCP Xi Măng Vicem Hà Tiên (HOSE: HT1) trong quý 2/2022 ghi nhận doanh thu tăng 5.6% so với cùng kỳ, song lợi nhuận trước thuế giảm 45.4% xuống còn 164 tỷ đồng do giá than tăng mạnh.

Trong báo cáo khuyến nghị, CTCK SSI dự báo giá than tăng sẽ tạo thêm áp lực lên biên lợi nhuận của HT1 trong 6 tháng cuối năm 2022, do các công ty xi măng sẽ khó tăng thêm giá xi măng, trong bối cảnh nhu cầu trong nước suy yếu và thị trường xuất khẩu trì trệ.

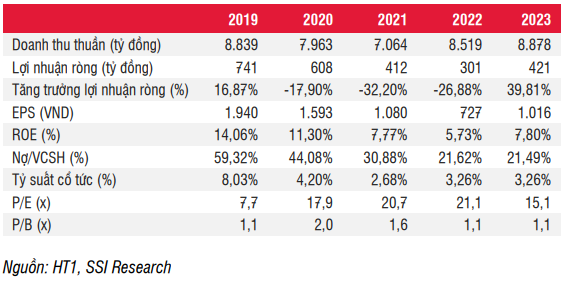

Do đó, SSI dự báo doanh thu năm 2022 của HT1 sẽ tăng 20.6% so với cùng kỳ lên 8.5 ngàn tỷ đồng, nhờ sản lượng tiêu thụ xi măng phục hồi 8%, nhưng lợi nhuận trước thuế được kỳ vọng giảm 28% so với cùng kỳ xuống 379 tỷ đồng.

|

Dự phóng kết quả kinh doanh của HT1. Đvt: Tỷ đồng

|

Đồng thời, SSI ước tính lợi nhuận của HT1 sẽ chạm đáy vào năm 2022 và hồi phục trở lại lên mức 527 tỷ đồng (tăng 40% so với cùng kỳ) vào năm 2023, nhờ sản lượng tiêu thụ tăng 5% và giả định giá than sẽ giảm 5% từ mức đỉnh năm 2022.

Nhìn chung, SSI duy trì khuyến nghị trung lập đối với cổ phiếu HT1, giá mục tiêu 1 năm là 16,000 đồng/cp. SSI cho rằng giá cổ phiếu trong ngắn hạn có thể được hỗ trợ bởi mức tăng trưởng lợi nhuận khoảng 70% trong 6 tháng đầu năm 2022 so với mức so sánh thấp trong 6 tháng đầu năm 2021.

Ngoài ra, SSI dự đoán sẽ có thêm nhiều yếu tố hỗ trợ vào năm 2023 như khả năng giá than giảm, hoặc tăng tốc giải ngân đầu tư công.

Xem thêm tại đây.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|