|

Bão chi phí nguyên vật liệu, FECON báo lãi ròng quý 2 giảm 53%

Dù doanh thu tăng trưởng tốt, CTCP FECON (HOSE: FCN) vẫn phải ngậm ngùi báo lãi ròng quý 2/2022 giảm 53% (đạt 15.2 tỷ đồng) vì chi phí nguyên vật liệu leo thang.

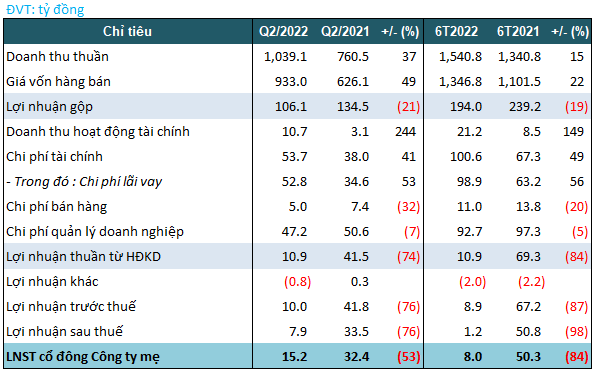

Quý 2, doanh nghiệp xây dựng ghi nhận doanh thu thuần tăng 37% so với cùng kỳ, đạt gần 1.04 ngàn tỷ đồng. Tuy nhiên, tốc độ tăng giá vốn lên tới 49% - đạt 933 tỷ đồng. Sau khi khấu trừ, lợi nhuận gộp của FECON giảm 21% so cùng kỳ, còn 106 tỷ đồng.

|

Kết quả hoạt động kinh doanh quý 2/2022 của FECON

|

Doanh thu hoạt động tài chính trong kỳ tăng thêm gấp 2.4 lần, đạt 10.7 tỷ đồng. Chi phí tài chính cũng bật tăng 41%, lên 53.7 tỷ đồng. FECON ghi nhận giảm tại các mục chi phí bán hàng (32%) và quản lý doanh nghiệp (7%). Kết quả, lãi ròng đạt 15.2 tỷ đồng, giảm 53% so cùng kỳ.

Theo giải trình từ Công ty, cơn bão giá chi phí nguyên vật liệu (thép, xi măng, bê tông…), nhiên liệu (xăng, dầu) cùng chi phí nhân công trực tiếp tăng, trong khi các dự án được ký kết với đơn giá cố định sẵn khiến giá vốn bị đội lên so với kế hoạch ban đầu, kéo lợi nhuận gộp giảm mạnh.

Hơn nữa, chi phí lãi vay tăng 53%, lên 52.8 tỷ đồng, do phát sinh chi phí lãi vay của Công ty Điện gió Quốc Vinh Sóc Trăng - công ty con của FECON. Chi phí này được vốn hóa vào chi phí đầu tư của dự án vào 6 tháng đầu năm trước, nhưng nửa đầu năm 2022 được tính vào chi phí trong kỳ khi dự án đi vào vận hành từ cuối tháng 10 năm trước. Kết quả, lãi ròng của FECON giảm mạnh.

Tổng tài sản của FECON tại thời điểm 30/06/2022 tăng 279 tỷ đồng so với đầu năm, đạt gần 7.8 ngàn tỷ đồng (3.7%). Trong đó, các hạng mục như tiền, phải thu ngắn hạn hay giá trị hàng tồn kho gần như đi ngang. Thay đổi lớn đến từ mục phải thu dài hạn với khoản ký quỹ cược dài hạn, phải thu khác (theo thuyết minh) tăng từ gần 55 tỷ đồng lên hơn 422 tỷ đồng vào cuối kỳ.

Về nguồn vốn, nợ phải trả giảm hơn 200 tỷ đồng (-4%), còn 4.36 ngàn tỷ đồng. Trong đó, nợ ngắn hạn giảm 6%, còn 3.15 ngàn tỷ đồng.

Hồng Đức

FILI

|