|

SSI Research: Giá bán trên thị trường BĐS sẽ tiếp tục neo ở mức cao, thanh khoản thị trường thứ cấp giảm

Theo Báo cáo cập nhật ngành bất động sản (BĐS), SSI Research cho biết thanh khoản thị trường đang có dấu hiệu sụt giảm do nguồn cung hạn chế và giá bán tăng cao. Thời gian tới, giá bán có thể tiếp tục neo ở mức cao, trong khi thanh khoản trên thị trường thứ cấp tiếp tục giảm xuống.

Thanh khoản giảm do nguồn cung hạn chế và giá tăng cao

Trong bối cảnh việc sửa đổi Luật đất đai vẫn đang trong quá trình cân nhắc và có thêm nhiều quy định đặt ra cho việc phát hành trái phiếu của chủ đầu tư, SSI Research cho rằng nguồn cung mới cho các dự án BĐS và chung cư/nhà thấp tầng sẽ tiếp tục bị hạn chế, rất ít sản phẩm mới được tung ra thị trường. Theo số liệu từ Bộ Xây dựng, trong quý 1/2022, số lượng dự án nhà ở thương mại được cấp phép mới giảm 59% so với cùng kỳ.

Do thiếu hụt nguồn cung mới, giá bán sơ cấp tại các khu vực đô thị trọng điểm như Hà Nội và TPHCM tiếp tục tăng. Tuy nhiên, thanh khoản thị trường giảm sút, quý 1/2022 ghi nhận 20,325 giao dịch (giảm 20% so cùng kỳ).

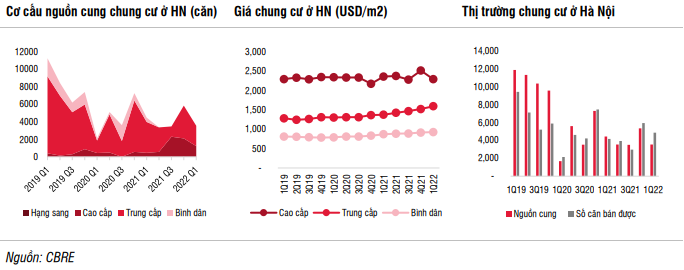

Theo thống kê của CBRE Việt Nam, số căn hộ chào bán tại thị trường Hà Nội trong quý 1/2022 chỉ đạt 3,525 căn (giảm 34%) do dịch COVID-19 bùng phát đạt đỉnh vào tháng 2 và 3. Phân khúc trung cấp tiếp tục chiếm ưu thế với 66% trong tổng nguồn cung, theo sau là phân khúc cao cấp (29%), trong khi phân khúc bình dân không có nguồn cung mới trong quý này. Phần lớn nguồn cung thị trường đến từ các đợt mở bán tiếp theo của các khu đô thị hiện hữu ở phía Đông và Tây Hà Nội.

Trong quý 1/2022, số căn hộ bán được vượt quá số lượng mở bán mới trong bối cảnh nguồn cung mới hạn chế, cho thấy nhu cầu chung cư ở thị trường này tương đối ổn định. Tổng cộng khoảng 4,800 căn được bán trong quý, trong đó phân khúc trung cấp chiếm 70%.

Theo CBRE, giá bán sơ cấp căn hộ tại Hà Nội trung bình đạt 1,655 USD/m2 trong quý 1/2022, tăng 13% so cùng kỳ. Phân khúc trung cấp ghi nhận mức tăng giá cao nhất, giá bán trung bình tăng 16% so cùng kỳ, do định vị sản phẩm cao hơn trong các đợt mở bán tiếp theo của các đại khu đô thị làm cho giá bán tăng lên.

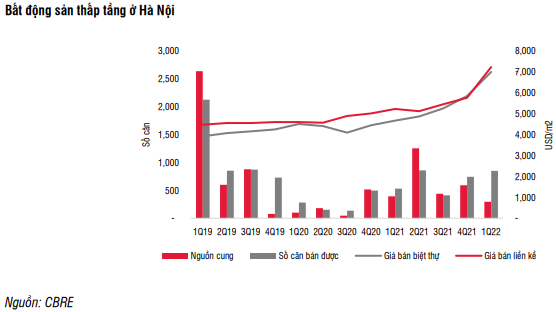

Về BĐS thấp tầng, tổng lượng mở bán mới tại thị trường Hà Nội đạt 296 căn trong quý 1/2022 (giảm 25% so cùng kỳ), theo thống kê của CBRE. Có 850 căn hộ được bán trong quý 1, tăng 60%, cho thấy sức hấp thụ các sản phẩm thấp tầng duy trì ở mức cao. Giá bán sơ cấp trung bình của biệt thự và nhà liền kề tại Hà Nội trong quý 1 cũng tăng mạnh lần lượt 50% và 38%, chủ yếu do phát triển cơ sở hạ tầng và mức cầu lớn đối với loại hình BĐS này. Theo CBRE, các dự án mới được giới thiệu ra thị trường trong quý này tập trung tại các cụm dân cư hiện hữu ở các quận lớn và các khu độ thị đã hoàn thiện một phần, là những khu vực thường khan hiếm nguồn cung nên đẩy giá bán tiếp tục tăng.

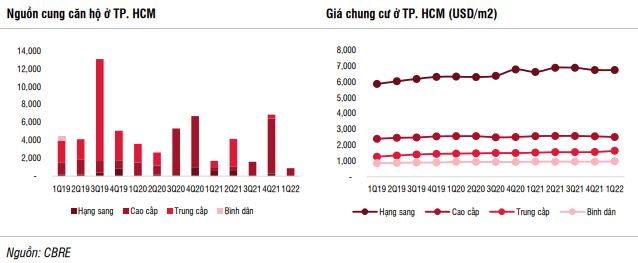

Trong khi đó, nguồn cung căn hộ mới tại TPHCM trong quý 1/2022 cũng giảm 48% so cùng kỳ, xuống còn 884 căn, đến từ một dự án cao cấp duy nhất (Akari City). Đây là mức cung theo quý thấp nhất kể từ năm 2013, theo CBRE. Sự thiếu hụt nguồn cung này chủ yếu do vấn đề cấp phép kéo dài kể từ năm 2019 và thiếu quỹ đất sẵn sàng để phát triển và bán hàng.

Phân khúc cao cấp duy trì vị thế dẫn đầu, chiếm gần 70% tổng nguồn cung mới kể từ năm 2020. Các dự án mới tại các khu vực ven đô nâng từ trung cấp lên cao cấp, trong khi chung cư phân khúc trung cấp và bình dân ở TPHCM dần biến mất khỏi thị trường, buộc người mua nhà phải chấp nhận mức giá cao hơn hoặc tìm đến các căn có giá hợp lý hơn trên thị trường thứ cấp hoặc chuyển hướng đến các địa phương lân cận như Bình Dương và Đồng Nai.

Số lượng căn hộ đã bán trong quý 1 đạt 1,247 căn, giảm 52% so cùng kỳ, chủ yếu do khan hiếm nguồn cung mới. Tỷ lệ hấp thụ của dự án mới đạt khoảng 90% cho thấy nhu cầu tương đối cao.

Giá bán sơ cấp căn hộ chung cư trung bình tại TPHCM tăng 7.8% so cùng kỳ, lên 2,390 USD/m2. Mặt bằng giá trung bình tiếp tục tăng do sự chuyển dịch cơ cấu từ phân khúc bình dân, trung cấp lên cao cấp và hạng sang. Tuy nhiên, tốc độ tăng trưởng có dấu hiệu chậm lại từ mức hai con số là 13% trong năm 2021 - mức tăng trưởng theo năm cao nhất trong vòng 5 năm qua, theo CBRE. Mặt khác, giá bán trên thị trường thứ cấp cũng tăng nhẹ, khoảng 4-5% so cùng kỳ.

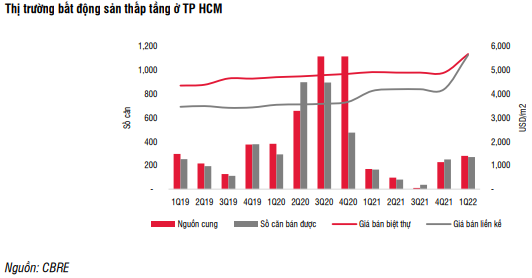

Về thị trường nhà thấp tầng, trong quý 1, tổng nguồn cung mới tại TPHCM là 280 căn, tăng 64.7% so cùng kỳ, nhờ số lượng mở bán mới tại các khu đô thị như The Global City (quận 2), Vạn Phúc City (quận Thủ Đức) và Mizuki Park (quận Bình Chánh). Tỷ lệ bán vẫn ở mức cao (96%) với 270 căn được bán trong quý. Theo CBRE, giá bán sơ cấp trung bình tăng 35.5%, lên 5,910 USD/m2, được dẫn dắt bởi mức giá cao kỷ lục của nguồn cung mới tại Thành phố Thủ Đức.

Nhu cầu về sản phẩm BĐS thấp tầng ngày càng tăng ở những khu vực có cơ sở hạ tầng tốt và có kết nối thuận tiện. Cầu Thủ Thiêm 2 được khánh thành gần đây cũng đã thúc đẩy thêm cho thị trường phía Đông và dự kiến thêm nhiều nguồn cung mới được ra mắt tại khu vực này, đặc biệt là ở các giai đoạn phát triển tiếp theo của các dự án khu đô thị hiện hữu không bị ảnh hưởng bởi tiến độ cấp phép. Trong khi đó, do thiếu nguồn cung quỹ đất sạch và các vấn đề pháp lý tại khu vực nội thành TPHCM, các chủ đầu tư đang mở rộng ra các khu vực chưa khai thác ở các địa phương lân cận với dự án quy mô lớn.

Về phía cầu, cần lưu ý nhu cầu có thể bị ảnh hưởng bởi việc thắt chặt các khoản vay ngân hàng và tăng lãi suất, đặc biệt với người mua sử dụng đòn bẩy tài chính.

Thanh khoản thị trường bị ảnh hưởng bởi chính sách

Theo số liệu của Bộ Tài chính, trong 5 tháng đầu năm 2022, số tiền thuế TNCN thu được từ giao dịch chuyển nhượng BĐS đạt 16 ngàn tỷ đồng (tăng 68% so cùng kỳ), trong khi cả năm 2021 là 21 ngàn tỷ đồng và năm 2020 là 16 ngàn tỷ đồng.

Trước những quy định sửa đổi gần đây để thị trường minh bạch hơn, nhiều giao dịch BĐS phải kê khai mức giá chịu thuế hợp lý hơn dưới sự hướng dẫn của cơ quan thuế. Tuy nhiên, điều này có thể có tác động lớn đến thị trường BĐS, vì các hoạt động đầu cơ sẽ được giám sát chặt chẽ hơn, khiến số lượng giao dịch tiềm năng giảm bớt.

Bong bóng bất động sản ở một số tỉnh cần được hạ nhiệt

Trong giai đoạn 2021-2022, do nhu cầu đầu tư vào sản phẩm bất động sản tăng cao, giá bất động sản tại nhiều khu vực trên khắp cả nước tăng lên đáng kể. Ví dụ, giá đất ở Lâm Đồng và Bình Phước đã tăng gấp đôi, thậm chí gấp ba trong khoảng thời gian từ 1-1.5 năm, kể cả ở những nơi chưa có cơ sở hạ tầng phát triển. Do đó, chính quyền một số địa phương đã ngừng cấp phép cho đất nông nghiệp/đất ở chia thành nhiều thửa đất nhỏ, điều này giúp hạ nhiệt thị trường và ngăn chặn tình trạng bong bóng nhà đất.

Đồng thời, giá bán tại nhiều dự án đô thị vùng ven cũng đã tăng chóng mặt do các tin tức liên quan đến phát triển cơ sở hạ tầng. Vào đầu năm, Bộ Giao thông vận tải đã công bố khoản 304.1 ngàn tỷ đồng cho kế hoạch đầu tư công trung hạn, nhằm thực hiện các dự án chuyển tiếp, xử lý dứt điểm nợ tồn đọng thuộc nghĩa vụ ngân sách nhà nước và khởi công các dự án mới trong kế hoạch đầu tư công trung hạn trong giai đoạn 2021-2025. Khu vực miền Nam sẽ được hưởng lợi nhiều nhất từ kế hoạch trung hạn, với nhiều đường cao tốc, các dự án sân bay quốc tế…

Do đó, giá của nhiều dự án đại đô thị vùng ven đã tăng từ 15-20% so cùng kỳ. Tỷ lệ hấp thụ của một số dự án như Aqua City, Waterpoint và Gem Skyworld khá khả quan, dao động từ 70-80% trong 2 năm qua. Tuy nhiên, theo quan sát của SSI Research, 70-80% người mua nhà chủ yếu là nhà đầu tư, và hầu hết chọn cách sử dụng đòn bẩy tài chính thông qua các khoản vay ngân hàng, vì lịch trình trả nợ được đưa ra thực sự hấp dẫn. Một số ưu đãi có thể kể đến như hỗ trợ lãi suất, trả chậm trong 1-2 năm đầu, bảo đảm thu nhập đối với một số sản phẩm, cho vay lên đến 80-90% giá trị khoản vay, thời hạn vay mua nhà ở lên đến 35 năm... Tuy nhiên, SSI Research vẫn theo dõi chặt tiến độ bán hàng ở các giai đoạn tiếp theo của các dự án. Giá bán tiếp tục được neo ở mức cao trong khi thanh khoản trên thị trường thứ cấp giảm xuống trong thời gian gần đây.

Hà Lễ

FILI

|