|

Xi măng Công Thanh lỗ lũy kế gần 5 ngàn tỷ đồng, kiểm toán nghi ngờ khả năng hoạt động

BCTC kiểm toán hợp nhất mới nhất cho thấy CTCP Xi măng Công Thanh (OTC: CongThanh) lỗ sau thuế hơn 881 tỷ đồng trong năm 2021, nâng lỗ lũy kế lên 4,898 tỷ đồng.

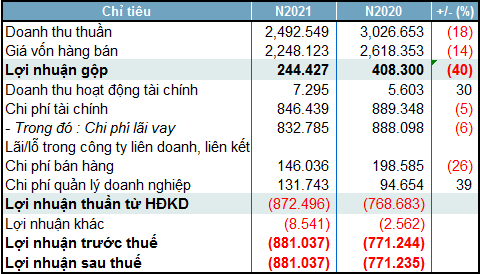

Năm 2021, CTCP Xi măng Công Thanh ghi nhận doanh thu thuần gần 2.5 ngàn tỷ đồng, giảm 18% so với năm trước, trong đó hoạt động kinh doanh xi măng và clinker chiếm tới 99% tỷ trọng.

Tuy ghi nhận lợi nhuận gộp 244 tỷ đồng, nhưng chi phí tài chính lớn cộng với lãi vay lên đến 833 tỷ đồng và các khoản chi phí khác khiến doanh nghiệp lỗ sau thuế hơn 881 tỷ đồng.

Đây cũng là năm thứ 6 liên tiếp Xi măng Công Thanh báo lỗ, với tổng lỗ lũy kế được nâng lên 4,898 tỷ đồng.

|

Báo cáo kết quả HĐKD của CTCP Xi măng Công Thanh. Đvt: Tỷ đồng

|

Tổng tài sản doanh nghiệp tính đến cuối năm 2021 ghi nhận 12,769 tỷ đồng, giảm 2.2% so với cuối năm 2020 - chủ yếu do khấu hao tài sản dài hạn.

Về nguồn vốn, dư nợ phải trả của Xi măng Công Thanh vào cuối năm 2021 gần 16.8 ngàn tỷ, tăng 3.66% so với năm trước. Chiếm phần lớn vẫn là nợ dài hạn với số dư ở khoản mục chi phí phải trả dài hạn hơn 7.8 ngàn tỷ đồng và vay nợ dài hạn hơn 5.85 ngàn tỷ đồng.

| Kết quả kinh doanh của Xi măng Công Thanh từ năm 2016-2020 |

|

|

Đáng chú ý, đơn vị chịu trách nhiệm kiểm toán là PricewaterhouseCoopers (PWC) đã từ chối đưa ra ý kiến về BCTC năm 2021 của Xi măng Công Thanh. Theo đó, tổng lỗ lũy kế của Công ty đã vượt vốn chủ sở hữu là 3,998 tỷ đồng (được ghi nhận tại ngày 31/12/2021). Ngoài ra, các khoản vay dài hạn và trái phiếu đến hạn vẫn chưa được thực hiện chi trả theo kế hoạch, trong khi Công ty không thể đưa ra bằng chứng cho khả năng hoàn thành kế hoạch thanh toán khiến đơn vị kiểm toán cảm thấy nghi ngờ đáng kể về năng lực hoạt động liên tục của doanh nghiệp.

Đây không phải lần đầu tiên đơn vị kiểm toán nghi ngờ năng lực hoạt động liên tục của doanh nghiệp. Trong nhiều năm qua, các khoản nợ ngắn hạn đều cao hơn tài sản ngắn hạn đang có.

Câu chuyện nợ nần của Xi măng Công Thanh là gánh nặng từ cách đây hơn 1 thập kỷ. Sau khi khởi công dự án dây chuyền 2 vào cuối năm 2009 với kỳ vọng tạo nên bước đột phá trong doanh thu, nợ vay tài chính của Công ty bắt đầu có chuyển biến mạnh khi tăng gấp 3.6 lần, từ 820 tỷ lên gần 3,000 tỷ đồng vào năm 2010. Lợi nhuận tăng trưởng không đều trong khi nợ vay lớn dần; năm 2016, dư nợ vay của doanh nghiệp đạt mốc gần 8,500 tỷ, luôn duy trì tỷ lệ nợ vay trên tổng tài sản cao hơn 60%.

Đức Đỗ

FILI

|