|

SBS đánh giá cổ phiếu HQC ở mức “nguy hiểm”

Mới đây, CTCP Chứng khoán Ngân hàng Sài Gòn Thương Tín (UPCoM: SBS) đưa ra khuyến nghị “bán” đối với cổ phiếu của CTCP Tư vấn Thương mại Dịch vụ Địa Ốc Hoàng Quân (HOSE: HQC), do đánh giá cổ phiếu này ở mức “Rủi ro”.

Cụ thể, theo SBS, HQC đã có mức tăng trưởng lợi nhuận quý 1/2022 không như kỳ vọng. Dù lợi nhuận sau thuế (LNST) là 5 tỷ đồng - gấp 5 lần cùng kỳ 2021, nhưng chủ yếu lại đến từ hoạt động khác (3.6 tỷ đồng), nên chỉ được xem là mức tăng lợi nhuận đột biến.

Tổng nợ phải trả của HQC đến hết quý 1/2022 là 5,131 tỷ đồng, với nợ ngắn hạn gần 4 ngàn tỷ; trong khi vốn chủ sở hữu chỉ 4.3 ngàn tỷ. Điều này được đánh giá là khá rủi ro với một doanh nghiệp bất động sản.

|

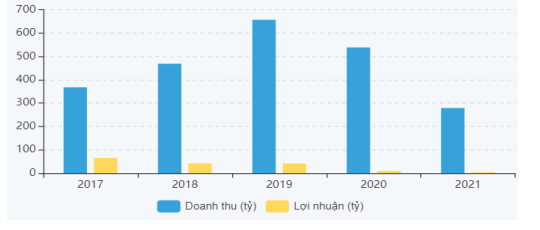

Tình hình doanh thu - lợi nhuận của HQC giai đoạn 2017-2021

Nguồn: SBS

|

Sau năm 2021 kinh doanh kém thuận lợi, HQC đưa ra phương án thanh toán nợ bằng đợt phát hành cổ phiếu riêng lẻ với giá chào bán 10,000 đồng/cp. Số tiền thu về sẽ được doanh nghiệp này mua cổ phần tại CTCP Đầu tư Thành phố Vàng (Thành Phố Vàng), qua đó hoàn tất thi công và tiến hành bàn giao vào cuối năm 2022. Nhưng việc kinh doanh bết bát đã làm giá cổ phiếu HQC chỉ giao dịch quanh mức 6,000 đồng/cp, khiến phương án chào bán cổ phiếu riêng lẻ kém thuận lợi.

Mặc dù HQC vẫn đang sở hữu những dự án có sức hút, như các dự án nhà ở xã hội gồm Biên Hòa Glory (231 tỷ đồng), HQC Nha Trang (78 tỷ đồng), HQC Bình Trưng Đông (11 tỷ), được kỳ vọng đóng góp vào doanh thu và cải thiện tình hình kinh doanh sau khi bàn giao và đi vào hoạt động nhưng theo SBS, việc dòng tiền kinh doanh không tốt sẽ khiến câu chuyện phát triển các dự án trên cho kịp tiến độ bàn giao trở nên khó khăn hơn. Ngoài ra, việc hợp tác đầu tư dự án đa phần liên quan đến đối tác của cổ đông nội bộ, khiến các giao dịch này không thực sự rõ ràng.

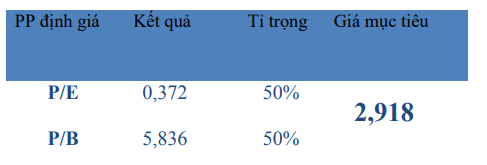

SBS định giá cổ phiếu HQC là 2,918 đồng/cp. CTCK đánh giá dự án của HQC có vị trí đẹp, quỹ đất rộng, dự án dàn trải nhiều lĩnh vực. Tuy nhiên, tình hinh kinh doanh bết bát kèm theo năng lực tài chính nhiều rủi ro khiến tiềm năng tăng giá của cổ phiếu không được đánh giá cao.

|

Định giá cổ phiếu HQC từ SBS

Nguồn: SBS

|

Theo báo cáo của SBS, HQC ở mức "nguy hiểm" do lợi nhuận sau thuế tăng đột biến không đến từ mảng kinh doanh truyền thống. Dòng tiền kinh doanh của Công ty đang có dấu hiệu xấu, mất khả năng thanh toán. Đồng thời, cổ đông lớn đang giảm tỷ lệ sở hữu, thay vào đó là cổ đông nhỏ lẻ.

Giá tham chiếu ngày 10/06 của HQC là 5,860 đồng/cp - gấp 2 lần so với định giá nêu trên, SBS đưa ra khuyến nghị "bán".

Thị giá lúc 10h26 ngày 15/06 của HQC là 4,920 đồng/cp.

| Biến động giá cổ phiếu HQC từ đầu năm 2022 |

|

|

Hồng Đức

FILI

|