|

Nỗi niềm ngân hàng trước thềm ĐHĐCĐ 2022

Những vấn đề thường niên vẫn là kế hoạch kinh doanh, chi trả cổ tức, tăng vốn… và dĩ nhiên mỗi ngân hàng sẽ có một câu chuyện riêng mà nhà đầu tư lưu tâm.

Ngân hàng nào sẽ chiếm ngôi vương vốn điều lệ?

Có thể thấy tăng vốn điều lệ đang được xem là kế hoạch trọng yếu mà hầu hết các ngân hàng đặt ra trong năm 2022. Theo mục tiêu đề ra, các ngân hàng thực hiện tăng vốn tự có nhằm đảm bảo quy mô hoạt động ngày càng mở rộng và quan trọng hơn là đáp ứng tốt yêu cầu tỷ lệ an toàn vốn theo Basel II và thậm chí là Basel III.

Ngân hàng có nhiều phương án để tăng vốn như chia cổ phiếu để trả cổ tức, phát hành cổ phiếu để tăng vốn cổ phần từ vốn chủ sở hữu, phát hành riêng lẻ… Nếu so với mức vốn điều lệ ghi nhận tại ngày 31/12/2021, đa số các ngân hàng đề ra kế hoạch tăng vốn điều lệ từ 20% trở lên, thậm chí trên 50% như VPBank (76%), NAB (61%)…

Đáng chú ý, nếu kế hoạch tăng vốn được đề ra đều thực hiện thành công, VPBank (VPB) sẽ trở thành ngân hàng có vốn điều lệ lớn nhất hệ thống. Theo kế hoạch, VPBank dự kiến tiếp tục tăng vốn điều lệ thành 2 đợt: Phát hành tối đa gần 2.24 tỷ cp để tăng vốn cổ phần từ nguồn vốn chủ sở hữu, tương ứng tỷ lệ 50% và phát hành riêng lẻ cho nhà đầu tư nước ngoài tối đa 15% vốn điều lệ, nâng tổng tỷ lệ sở hữu nước ngoài lên tối đa 30% vốn điều lệ. Nếu hoàn tất hai đợt, vốn điều lệ của VPBank dự kiến tăng lên mức 79,334 tỷ đồng.

Hiện Vietcombank (VCB) là ngân hàng có vốn điều lệ lớn nhất. Trong năm nay, ngân hàng này lên kế hoạch vốn 18%, đạt mức 55,891 tỷ đồng (xếp thứ 2 trong hệ thống sau VPB).

Hay như VietinBank (CTG) dự kiến sẽ dùng toàn bộ lợi nhuận giữ lại sau khi trích lập các quỹ năm 2021 là hơn 9,624 tỷ đồng để chia cổ tức bằng cổ phiếu. Vốn điều lệ của VietinBank tăng thêm khoảng 20%, lên hơn 48,000 tỷ đồng.

Cũng là một trong những nhà băng đề ra kế hoạch tăng vốn cao, Nam A Bank (NAB) sẽ trình cổ đông thông qua phương án tăng vốn điều lệ thêm 4,000 tỷ đồng trong năm 2022 từ mức 6,564 tỷ đồng lên 10,564 tỷ đồng theo 3 cấu phần: Phát hành 190 triệu cp để trả cổ tức, chào bán 50 triệu cp cho cổ đông hiện hữu và chào bán 160 triệu cp riêng lẻ. Cụ thể về phương án tăng vốn điều lệ thông qua phát hành cổ phiếu trả cổ tức, Nam A Bank dự định chia cổ tức 2020 tỷ lệ 10.21% (ĐHĐCĐ 2021 đã duyệt) và tỷ lệ cổ tức 2021 là 18.74%.

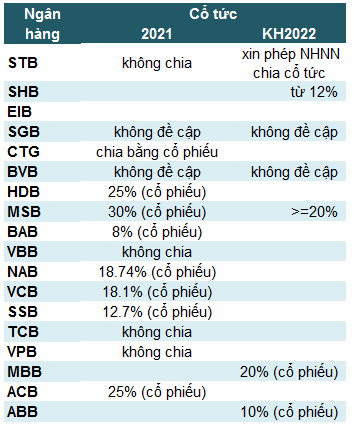

Khó chia cổ tức bằng tiền

Từ khi dịch COVID-19 xảy ra, các ngân hàng được yêu cầu không chia cổ tức bằng tiền mặt để tập trung giảm lãi suất cho vay. Trong tài liệu sẽ được trình tại ĐHĐCĐ 2022, hầu hết ngân hàng đều trả cổ tức bằng cổ phiếu hoặc giữ lại lợi nhuận để đảm bảo các chỉ tiêu an toàn vốn.

Trong các ngân hàng đã công bố kế hoạch, MSB có kế hoạch chia cổ tức bằng cổ phiếu cao nhất với tỷ lệ 30%, kế đó là HDBank (HDB, 25%) và ACB (25%).

Đáng chú ý nhất là trường hợp của Sacombank (STB). Ngân hàng dự kiến chậm nhất đến năm 2023 sẽ hoàn tất xử lý toàn bộ các vấn đề tồn đọng thuộc Đề án tái cơ cấu đến năm 2025, qua đó chính thức hoàn thành trước thời hạn đã được NHNN phê duyệt. Trên cơ sở đó, Sacombank sẽ thực hiện các thủ tục xin phép NHNN để thực hiện việc chi trả cổ tức cho cổ đông. Lợi nhuận hợp nhất giữ lại lũy kế đến 31/12/2021 là gần 8,982 tỷ đồng, tương ứng gần bằng 50% vốn điều lệ Ngân hàng, đây là số tiền có thể dùng để chia cổ tức cho cổ đông.

VietinBank dự kiến sẽ dùng toàn bộ lợi nhuận giữ lại sau khi trích lập các quỹ năm 2021 là hơn 9,624 tỷ đồng để chia cổ tức bằng cổ phiếu. Trong khi VPBank (21,258 tỷ đồng) và Techcombank (13,394 tỷ đồng) đề xuất giữ lại toàn bộ lợi nhuận năm 2021 để phục vụ hoạt động kinh doanh.

|

Kế hoạch trả cổ tức của các ngân hàng

|

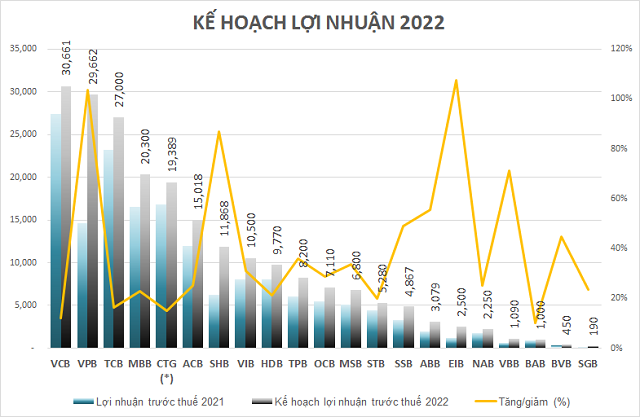

VPBank, Eximbank đặt kế hoạch tăng trưởng lợi nhuận bằng lần

Dựa trên dự báo tăng trưởng và đà hồi phục kinh tế sau dịch COVID-19, đa số các ngân hàng đều đặt kế hoạch tăng trưởng lợi nhuận trước thuế cao so với kết quả 2021.

Đa số kế hoạch lợi nhuận trước thuế năm 2022 đều tăng từ 30 - 50%, trừ một số ngân hàng như ABBank (ABB, +56%), Vietbank (VBB, +71%), SHB (+87%), VPB (+103%), EIB (+107%).

(*) Lợi nhuận trước thuế riêng lẻ

Nguồn: VietstockFinance (Đvt: Tỷ đồng)

|

Câu chuyện riêng của mỗi ngân hàng

Mỗi ngân hàng sẽ có một vấn đề riêng đáng chú ý cần trình ĐHĐCĐ tùy thuộc vào quy mô, định hướng hoạt động cũng như tiềm lực tài chính.

Giai đoạn 2022-2026, Sacombank cho biết sẽ đẩy nhanh tiến độ xử lý nợ xấu và tài sản tồn đọng còn lại thông qua việc triển khai quyết liệt các giải pháp thu hồi nợ, kết hợp quản trị rủi ro. Dự kiến chậm nhất đến năm 2023, Sacombank sẽ hoàn tất xử lý toàn bộ các vấn đề tồn đọng thuộc Đề án tái cơ cấu đến năm 2025 trước thời hạn đã được NHNN phê duyệt. Trong giai đoạn 2022-2026, Sacombank sẽ phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP).

Sau khi Eximbank (EIB) tổ chức thành công ĐHĐCĐ 2021 lần 2 và tìm ra được tân Chủ tịch HĐQT cũng như ổn định thành viên HĐQT nhiệm kỳ mới thì dường như cuộc chiến nhân sự thượng tầng không còn quá nóng sốt. Tuy nhiên, một vấn đề mới liên quan đến EIB chính là việc NHNN yêu cầu giải trình việc bán cổ phiếu STB dưới giá tối thiểu.

MB sẽ lựa chọn và triển khai phương án nhận chuyển giao bắt buộc 1 tổ chức tín dụng, theo chủ trương, định hướng của Chính phủ, NHNN và nghị quyết ĐHĐCĐ. MB kỳ vọng việc này sẽ mở ra cơ hội để MB tăng từ 1.5-2 lần tốc độ phát triển quy mô tài sản, tín dụng, mạng lưới. Tuy nhiên nhà đầu tư có quyền lo ngại về phương án này bởi đây là một nhiệm vụ khó khăn, đòi hỏi nhiều nguồn lực.

Còn tại VPBank, Ngân hàng sẽ mua lại CTCP Bảo hiểm OPES, có vốn điều lệ 550 tỷ đồng. VPBank dự kiến nhận chuyển nhượng toàn bộ (100%) hoặc phần lớn (dự kiến trên 90%) vốn cổ phần của Công ty với giá dự kiến không quá 1.5 lần giá trị sổ sách của công ty.

Và câu chuyện niêm yết tại Nam A Bank chắc chắn cũng sẽ được cổ đông quan tâm sau nhiều năm chưa thực hiện được. Tại kỳ ĐHĐCĐ thường niên 2022 này, Ngân hàng tiếp tục trình cổ đông thông qua kế hoạch niêm yết trên HOSE/HNX, giao HĐQT quyết định sàn giao dịch và tổ chức thực hiện các thủ tục pháp lý.

Cát Lam

FILI

|