|

Bài cập nhật

ĐHĐCĐ OCB: Đang thương thảo thu hồi nợ 1,500 tỷ đồng từ FLC

Sáng ngày 23/04/2022, Ngân hàng TMCP Phương Đông (HOSE: OCB) tổ chức ĐHĐCĐ thường niên 2022 nhằm thông qua kế hoạch kinh doanh, phân phối lợi nhuận cũng như tăng vốn điều lệ.

ĐHĐCĐ thường niên 2022 của OCB được tổ chức sáng ngày 23/04/2022

|

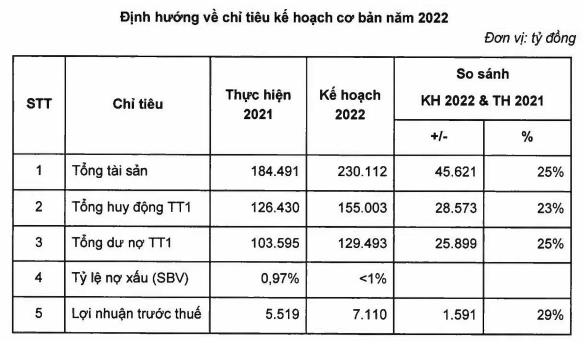

Kế hoạch lợi nhuận tăng 29%

Nguồn: OCB

|

OCB đề ra kế hoạch lợi nhuận trước thuế năm 2022 tăng 29% so với năm trước, đạt 7,110 tỷ đồng. Tổng tài sản dự kiến tại thời điểm cuối năm 2022 tăng 25% so với đầu năm, lên mức 230,112 tỷ đồng,. Huy động thị trường 1 và dư nợ thị trường 1 lần lượt tăng 23% và 25%, đạt 155,003 tỷ đồng và 129,493 tỷ đồng. Tỷ lệ nợ xấu tiếp tục kiểm soát dưới 1%.

Ông Trịnh Văn Tuấn - Chủ tịch HĐQT chia sẻ đầu Đại hội, năm 2021, lợi nhuận trước thuế của OCB đạt 5,519 tỷ đồng, tăng 25% so với năm 2020. Tính đến 31/12/2021, huy động từ thị trường 1 tăng trưởng 16.6%, đạt 126,430 tỷ đồng. Cơ cấu huy động vốn tập trung đẩy mạnh các ngồn vốn có chi phí thấp như tiền gửi không kỳ hạn (CASA), số dư CASA tăng 49.4% so với cùng kỳ, nhờ đó đưa tỷ lệ CASA của OCB lên mức 15.8% từ mức 12% năm 2020.

Dư nợ tín dụng thị trường 1 đạt gần 103,600 tỷ đồng, tăng 15% so với đầu năm. Dư nợ cho vay của đối tượng là KHCN chiếm 37.36% dư nợ cho vay toàn hàng, tăng 2.5 điểm phần trăm. Bên cạnh đó, Khối KHDN tập trung cho vay những ngành có tiềm năng tăng trưởng tốt và bền vững, tạo điều kiện bán chéo các sản phẩm cho Khối KHCN và đa dạng hóa hệ sinh thái của toàn hàng. Ngân hàng cũng chủ động đẩy mạnh phát triển các sản phẩm khác như UPASS/LC, phân phối trái phiếu doanh nghiệp… để đáp ứng nhu cầu khách hàng cũng như gia tăng thu nhập của Ngân hàng.

Nhờ chuyển đổi số và áp dụng mô hình ngân hàng hợp kênh OMNI, đã giúp tỷ lệ CIR của OCB đạt 26.9%, mở rộng cơ sở khách hàng và CASA. Trong năm 2021, OCB đã thu hút được 600 nghìn khách hàng mới và hoạt động ngân hàng số đã trở thành kênh chính thu hút khách hàng mới cho OCB, đóng góp 58% số lượng khách hàng mới trong năm. Số lượng giao dịch qua kênh số tiếp tục tăng gấp đôi so với 2020, chiếm 85% số lượng giao dịch toàn hàng trong năm.

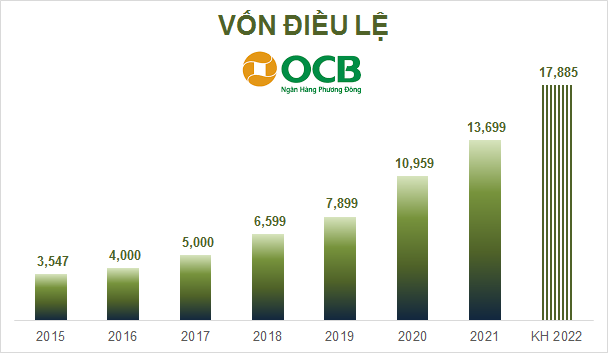

Tăng vốn điều lệ lên 17,885 tỷ đồng

HĐQT trình ĐHĐCĐ phương án tăng vốn điều lệ trong năm 2022 thêm 4,186 tỷ đồng thông qua 2 cấu phần.

Thứ nhất, Ngân hàng phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (vốn điều lệ tăng thêm 50 tỷ đồng) và phát hành cổ phiếu riêng lẻ (vốn điều lệ tăng thêm hơn 8.8 tỷ đồng). Phương án này đang được thực hiện và đã nộp hồ sơ cho Ngân hàng Nhà nước.

Thứ hai, Ngân hàng phát hành hơn 412 triệu cp thưởng cho cổ đông hiện hữu, tỷ lệ 30%. Nguồn vốn thực hiện từ vốn chủ sở hữu tại ngày 31/12/2021, xác định theo BCTC hợp nhất năm 2021 đã kiểm toán. Thời gian thực hiện sau khi hoàn tất cấu phần 1.

OCB đạt gần 5,519 tỷ đồng lợi nhuận trước thuế năm 2021. Sau khi trừ thuế và trích lập các quỹ, còn lại còn lại hơn 3,701 tỷ đồng lợi nhuận còn lại của cổ đông. Cộng với 399 tỷ đồng lợi nhuận còn lại các năm trước, tổng lợi nhuận còn lại hơn 4,094 tỷ đồng. Cộng với quỹ dự trự bổ sung vốn điều lệ hơn 33 tỷ đồng, tổng cộng OCB có hơn 4,127 tỷ đồng có thể dự kiến dùng để tăng vốn.

Nếu tăng vốn thành công, OCB sẽ tăng vốn điều lệ từ mức 13,699 tỷ đồng hiện tại lên 17,885 tỷ đồng.

Nguồn: VietstockFinance. Đvt: Tỷ đồng

|

Với số vốn tăng thêm, OCB sẽ dùng hơn 908 tỷ đồng đầu tư mua sắm, xây dựng cơ sở vật chất và gần 3,278 tỷ đồng bổ sung nguồn vốn kinh doanh, đầu tư và cho vay.

Sau khi tăng vốn, Aozora Bank, Ltd. vẫn là cổ đông lớn duy nhất của Ngân hàng với tỷ lệ sở hữu không đổi là 15%.

Thảo luận:

Đang thương thảo để thu hồi nợ 1,500 tỷ đồng từ FLC

Ngân hàng khác đã thu hồi được một phần khoản cho vay liên quan đến FLC, vậy OCB đã thu hồi được khoản nợ từ FLC chưa? Tỷ lệ cầm cố cổ phiếu liên quan đến FLC thế nào?

Ông Trịnh Văn Tuấn: FLC trước đây có dự án tiềm năng tại Việt Nam tại Quảng Ninh, Quy Nhơn, Thanh Hóa… OCB phát triển khách hàng bán lẻ, một trong những điều kiện phát triển là cho vay bán lẻ. Trong những năm qua OCB cũng có cho vay bất động sản: Khang Điền, Nam Long… Đây là nguồn hàng phát triển bán lẻ.

OCB cho vay FLC là 1,500 tỷ đồng, tập trung chủ yếu vào 2 dự án Tropical 1 và 2 của FLC tại Quảng Ninh và hiện nay vẫn đang triển khai, dự án có đủ điều kiện pháp lý. Hiện nay chỉ cho vay khi đã giải phóng mặt bằng. Khi cho vay OCB cũng làm rất chặt chẽ, kiểm soát cho vay có mục đích và có tài sản đảm bảo bằng bất động sản là trên 2,000 tỷ đồng. Đất đai Ngân hàng nhận là đất có sổ, tuy nhiên sổ cấp cho chủ đầu tư, chứ không phải là tài sản hình thành trong tương lai.

Về giải ngân, ngân hàng kiểm soát chặt chẽ, ví dụ như tổng hạn mức cho vay Tropical 2 là 100 tỷ đồng, chỉ cho vay dựa trên khối lượng hoàn thành công trình. Duyệt cho vay 400 tỷ đồng, chỉ giải ngân 280 tỷ đồng.

Trước thời điểm khởi tố ông Trịnh Văn Quyết, FLC luôn thanh toán đúng các khoản hợp đồng về nghĩa vụ gốc lãi, chưa bao giờ trễ hạn. OCB xem đây là sự việc quan trọng, đã tăng cường kiểm soát dòng tiền, đảm bảo thu nợ cho ngân hàng.

Trên dư nợ 1,500 tỷ cho vay vào 2 dự án, số hàng hóa đã bán và khách hàng đang chuẩn bị tiền chuyển về thu hồi là nguồn trả nợ cho ngân hàng. Khách hàng còn nợ 2 dự án thực hiện theo tiến độ khoảng 2,400 tỷ đồng, đất đai dự án là nguồn trả nợ cho ngân hàng.

Do tình hình rủi ro, ngoài dư nợ cho vay FLC, còn 1,000 tỷ đồng cho vay Bamboo Airways, thế chấp bằng bất động sản và đang lên kế hoạch thu hồi nợ sớm.

Cũng giống như Sacombank, OCB đang thương thảo thu hồi nợ trước hạn dự kiến 1,500 tỷ đồng từ FLC. OCB cũng báo cáo chi tiết khoản vay phát sinh cho NHNN để xử lý các khoản tín dụng liên quan đến FLC. FLC hiện đang cố gắng hợp tác với OCB để triển khai các hợp đồng.

Tư vấn phát hành trái phiếu liên quan đến Công ty Đại Nam như thế nào? Tài sản thế chấp dự án là gì? Có khả năng thu hồi nợ hay không?

Ông Nguyễn Đình Tùng – Tổng Giám đốc: Các dự án của Tập đoàn Đại Nam đọc thấy trên báo chí là không chính xác. Dự án cho vay là dự án làm găng tay xuất khẩu sang Mỹ. Hôm qua, Đại Nam đã trả cho OCB khoảng 450 tỷ đồng. dự kiến với nguồn thu của mình, Đại Nam sẽ thừa sức trả cho OCB và các ngân hàng.

Các sổ đỏ của Đại Nam đã được cấp cho Tập đoàn, nên có cơ sở để trả nợ. Vấn đề của Tập đoàn Đại Nam không phải là rủi ro cho OCB.

Nếu không được cấp room tín dụng 25% thì chỉ tiêu lợi nhuận sẽ rất thách thức

OCB đánh giá về tình hình thị trường năm 2022 (vĩ mô, lãi suất, tỷ giá, điều hành của NHNN …)? Trên cơ sở đó OCB có biện pháp gì để hoàn thành mục tiêu lợi nhuận tham vọng 7,110 tỷ cho năm nay?

Ông Nguyễn Đình Tùng: Thời gian qua, lạm phát tăng rất nhanh, chiến sự Ukraine – Nga sẽ gây ảnh hưởng đến các doanh nghiệp xuất nhậu khẩu, làm cho bối cảnh kinh doanh 2022 phức tạp hơn.

Chúng tôi kỳ vọng tỷ giá, lãi suất năm 2022 vẫn diễn ra ổn định, tuy nhiên sẽ có nhiều biến động ảnh hưởng đến danh mục kinh doanh như trái phiếu Chính phủ, thị trường chứng khoán… Năm nay khả năng kinh doanh trái phiếu Chính phủ sẽ gặp khó khăn.

Ngân hàng vẫn phải tăng lãi suất huy động, khó tăng lãi suất cho vay, vốn tín dụng sẽ chạy về doanh nghiệp sản xuất, tạo ra môi trường cạnh tranh khủng khiếp cho các ngân hàng.

Cập nhật kết quả kinh doanh quý 1/2022?

Ông Nguyễn Đình Tùng: Quý 1 tổng tài sản tăng 2%, dư nợ tăng 6%, lợi nhuận trước thuế 1,115 tỷ đồng (trước CIC). Tuy nhiên, do thay đổi về chính sách trích lập dự phòng rủi ro, Ngân hàng trích bổ sung dự phòng phân nhóm nợ theo CIC trong BCTC quý 1 nên lợi nhuận đạt 836 tỷ đồng.

Làm cách nào để OCB được cấp chỉ tiêu tăng trưởng tín dụng đến 25% như kế hoạch. Trong kịch bản tích cực, OCB được cấp room tín dụng 25% thì OCB sẽ phân bổ vào lĩnh vực và phân khúc nào?

Ông Nguyễn Đình Tùng: Tăng trưởng tín dụng là thách thức, OCB phải tăng cường tài sản, đảm bảo quy chuẩn NHNN, áp dụng Thông tư 52 khắt khe hơn để đạt được loại A, xếp hạng tín dụng tốt hơn. Đồng thời, nâng cấp hệ thống tín dụng ngân hàng. Hy vọng sẽ đẩy tối đa room tín dụng, nếu như không được cấp room tín dụng 25% thì chỉ tiêu lợi nhuận 7,110 tỷ đồng cũng sẽ rất thách thức.

Về việc hạn chế cho vay bất động sản, chủ trương của Nhà nước là hạn chế về cho vay kinh doanh bất động sản, còn đáp ứng các nhu cầu về nhà ở của người dân vẫn được khuyến khích, OCB cũng mở rộng theo hướng này.

Kế hoạch kinh doanh 2022 mở rộng NIM trong bối cảnh lạm phát gia tăng hiện tại?

Ông Nguyễn Đình Tùng: Ngân hàng phải giảm chi phí vốn, tăng tỷ lệ CASA, tăng giao dịch thanh toán, đa dạng nguồn vốn thông qua các công cụ khác nhau để giảm áp lực về NIM.

Khả năng kiểm soát nợ xấu dưới 1% là khả thi. Bằng việc giải quyết các khoản nợ xấu sẽ có khả quan cho kết quả kinh doanh 2022.

Kết thúc Đại hội, tất cả tờ trình đều được thông qua.

Cát Lam

FILI

|