|

BÀI CẬP NHẬT

ĐHĐCĐ HBC: Mục tiêu doanh thu 19 tỷ USD trong 10 năm tới

Sáng 25/04, Tập đoàn xây dựng Hòa Bình (HOSE: HBC) đã tổ chức ĐHĐCĐ thường niên 2022 để thông qua kế hoạch doanh thu 17,500 tỷ và lãi ròng 350 tỷ đồng. Bên cạnh đó, cổ đông cũng thông qua kế hoạch phát hành 74 triệu cp cho cổ đông chiến lược.

ĐHĐCĐ thường niên 2022 của HBC được tổ chức sáng ngày 25/04/2022.

|

Phát biểu tại Đại hội, Chủ tịch Lê Viết Hải chia sẻ: “Tập đoàn đặt mục tiêu doanh thu 17,500 tỷ đồng (năm 2022). Tiến đến mục tiêu 10 năm (năm 2032), HBC sẽ đạt doanh thu 437,000 tỷ đồng và lợi nhuận sau thuế đạt tỷ trọng 5% doanh thu, tương ứng gần 22,000 tỷ đồng”.

Hòa Bình đã có tốc độ phát triển nhanh và ổn định, doanh thu tăng đều đặn mỗi 5 năm gấp 5 lần, trong suốt 3 thập kỷ từ 1988 đến 2018. Mục tiêu chiến lược trong thập kỷ tới là khôi phục tốc độ tăng trưởng đó. Chủ tịch Lê Viết Hải gửi thông điệp: “Lửa thử vàng, gian nan thử sức, trên chặng đường phía trước chắc chắn vẫn còn nhiều chông gai nhưng đó sẽ luôn là động lực giúp Hòa Bình vững vàng vượt qua những giới hạn của chính mình để tiếp tục làm nên những kỳ tích".

“Hòa Bình sẽ đi từ số 1 ở thị trường xây dựng nội địa đến đẳng cấp hàng đầu ở thị trường toàn cầu”, ông Hải nói thêm.

Tổng giá trị trúng thầu của Tập đoàn năm 2021 đạt 16,471 tỷ đồng

Do ảnh hưởng của đợt dịch COVID-19, vào thời điểm quý 3 năm 2021 đã bị gián đoạn công tác triển khai thi công do thực hiện chỉ thị giãn cách phòng chống dịch bệnh. Nguyên nhân này đã làm giảm nghiêm trọng sản lượng thực hiện tại các dự án trong khu vực TP.HCM, Đồng Nai, Bình Dương, Bà Rịa Vũng Tàu nên doanh thu của mảng xây dựng không đạt được như kế hoạch đề ra. Theo HBC, việc giãn cách xã hội trong quý 3 năm 2021 không làm thay đổi kế hoạch đầu tư đã được định sẵn của các chủ đầu tư trong và ngoài nước, điều này thể hiện qua việc tổng giá trị trúng thầu của Tập đoàn trong năm 2021.

Cụ thể, tổng giá trị trúng thầu năm 2021 đạt 16,471 tỷ đồng, vượt 18% so với kế hoạch đề ra, cao hơn 68% so với cùng kỳ năm 2020. Giá trị hợp đồng ký mới trong năm 2021 tại khu vực miền Nam đạt 8,334 tỷ đồng, khu vực miền Bắc đạt 6,069 tỷ đồng, khu vực miền Trung đạt 634 tỷ đồng và Phú Quốc đạt 1,433 tỷ đồng.

Giá trị trúng thầu các dự án công nghiệp đạt 641.5 tỷ đồng, đạt 18% so với chỉ tiêu đề ra trong năm 2021.

Đặc biệt trong năm 2021, Tập đoàn đã ký kết hợp tác chiến lược với các tập đoàn và công ty phát triển bất động sản hàng đầu tại Việt Nam. Top 10 các chủ đầu tư Tập đoàn trúng thầu/được chỉ định thầu nhiều nhất trong năm bao gồm: Sơn Kim land, Tập đoàn Ecopark, Capitaland, Sun Group, Becamex Tokyu, Novaland, Gotecland, Geleximco, BW Group và MB Land.

Việc vượt chỉ tiêu trúng thầu năm 2021 đã giúp công ty đảm bảo được hoạt động kinh doanh sản xuất trong bối cảnh đại dịch, giữ vững được vị thế dẫn đầu trong ngành xây dựng. Tuy nhiên, giá nguyên vật liệu xây dựng trong năm 2021 vẫn tiếp tục tăng cao, ảnh hưởng trực tiếp đến giá thành gây giảm sút lợi nhuận của các công trình trúng thầu trước năm 2021. Cụ thể như giá thép xây dựng tăng 30-40%, giá nhựa đường tăng 9-10%, giá xi măng tăng 3-5%,...chủ đầu tư cũng có các động thái điều chỉnh giá cho các đơn vị xây dựng nhưng mức điều chỉnh là không đáng kể so với mức trượt giá vật liệu xây dựng chung của toàn ngành.

Kết quả năm 2021, HBC ghi nhận doanh thu 11,355 tỷ đồng, tăng nhẹ so với năm trước và lợi nhuận sau thuế đạt 102.9 tỷ, tăng 19% so với năm 2020. Tập đoàn trình cổ đông chia cổ tức bằng cổ phiếu tỷ lệ 10% (3% bằng tiền mặt) trong năm 2021.

Tổng giá trị trúng thầu dự kiến 20,000 tỷ đồng

Nguồn: Báo cáo thường niên 2021 của HBC

|

Kế hoạch doanh thu 5 năm tăng 5 lần của Tập đoàn đặt ra đã bị ảnh hưởng nặng nề bởi dịch bệnh vào năm 2020 và 2021. Kế hoạch chiến lược năm 2022 là bản lề cho chiến lược phát triển dân dụng, công nghiệp và hạ tầng. Giá trị trúng thầu mục tiêu là 20,000 tỷ đồng, trong đó 15,000 tỷ đồng dân dụng và 5,000 tỷ đồng công nghiệp, doanh thu dự kiến 17,500 tỷ và lợi nhuận sau thuế dự kiến ở mức 350 tỷ đồng.

Tổng Giám đốc Lê Viết Hiếu cho biết thêm, tính đến thời điểm hiện tại thì HBC đã trúng thầu giá trị đạt 50% kế hoạch chỉ tiêu trúng thầu. Tổng giá trị hợp đồng backlog năm 2021 đạt 16,000 tỷ đồng. Do đó, kế hoạch kinh doanh 2022 là hoàn toàn khả thi.

Đối với mảng dân dụng, bất động sản nhà ở sẽ phát triển trở lại do chính sách phá băng bất động sản và nguồn vốn FDI cho phân khúc hạng sang đến siêu sang rất lớn nhằm thỏa mãn sự khan hiếm về nguồn cung của thị trường và sự tăng giá của thị trường. Ngoài ra, một số tỉnh thành đã mở lại các đường bay nội địa quốc tế nên lượng khách quốc tế đến Việt Nam đang dần phục hồi, điều này tạo những cú hích cho bất động sản nghỉ dưỡng vốn là những đối tác tiềm năng của Tập đoàn. Bên cạnh đó, để đón đầu xu hướng smart city và green city, Tập đoàn tiếp tục đầu tư phát triển đội ngũ nhân sự tiên phong đón đầu thị trường này.

Về mảng công nghiệp, với những thành công bước đầu khi Tập đoàn quay lại với mảng công nghiệp nhẹ, bất động sản công nghiệp, Ban lãnh đạo Tập đoàn tiếp tục thực hiện chiến lược phát triển giá trị trong thị trường công nghiệp chế biến, chế tạo theo làn sóng dịch chuyển đầu tư đến Việt Nam. Tập đoàn tiếp tục là đối tác tin cậy của các nhà phát triển bất động sản công nghiệp – logistic với tiềm năng thị phần tăng 300 lần trong 10 năm tới.

Năm 2022, Tập đoàn đặt mục tiêu quay lại với các mảng công nghiệp nặng như nhà máy chế tạo gang thép - tiếp tục thực hiện giai đoạn 2 của dự án Hòa Phát Dung Quất quy mô gấp đôi giai đoạn đầu, năng lượng sạch với các nhà máy nhiệt điện, điện khí hóa lỏng như nhà máy điện LNG Long An I và II (Singapore), nhiệt điện Ô Môn II (Nhật Bản), nhà máy khí GAS tự nhiên T&T 1 2 3,… Đây sẽ là bước đi tiền đề để phát triển doanh thu trong 10 năm tới.

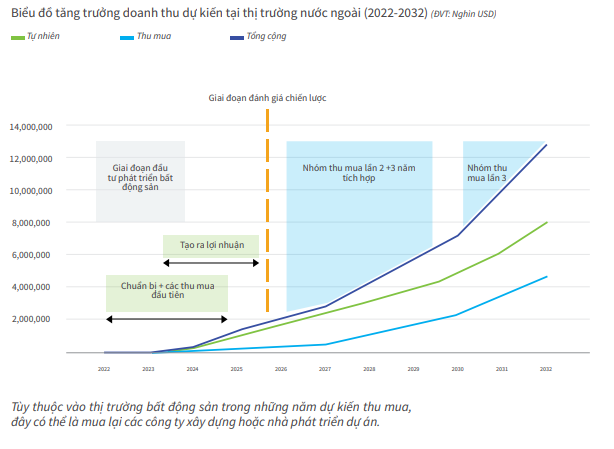

Bắt đầu có lợi nhuận ở thị trường nước ngoài từ 2023

Dự kiến trong quý 2/2022, các văn phòng công ty thành viên của Hòa Bình tại Sydney và Brisbane sẽ mở cửa để bắt đầu các hoạt động tại Úc. Theo đó, vào quý 4/2022 sẽ triển khai xây dựng dự án tại khu vực Great Sydney và New South Wales. Đồng thời, tham gia vào công tác xây dựng tại Brisbane và Gold Coast nhằm chuẩn bị cho Thế vận hội Olympic Brisbane sẽ diễn ra vào năm 2032.

Cũng trong quý 2, công ty thành viên của Tập đoàn và cũng là công ty đầu tiên của Hòa Bình tại Hoa Kỳ sẽ bắt đầu đi vào hoạt động tại Texas. Bang Texas là bang có sự tăng trưởng kinh tế đáng kể và thị trường xây dựng tại đây rất sôi động. Các điều kiện và chính sách thuế của bang cũng rất thuận lợi cho các công ty nước ngoài hoạt động. Đặc biệt, cảng quốc tế Houston đầy sôi động là một điều thuận lợi để vận chuyển vật liệu xây dựng.

HĐQT HBC xác định cách tiếp cận với các quốc gia mới sẽ theo hướng tăng trưởng tự nhiên, hoặc M&A. Theo kế hoạch dự kiến, HBC sẽ có lợi nhuận ở thị trường nước ngoài từ 2023.

Phát hành 74 triệu cp riêng lẻ

Trong năm 2022, HBC lên kế hoạch phát hành 12.55 triệu cp cho đối tượng CBCNV (ESOP) với giá chào bán bằng mệnh giá. Số cổ phiếu ESOP dự kiến phát hành bao gồm 1.3 triệu cp theo Nghị quyết ĐHĐCĐ năm 2016; 2.5 triệu cp theo Nghị quyết ĐHĐCĐ 2017; 3.75 triệu cp theo Nghị quyết ĐHĐCĐ 2019; và 5 triệu cp dự kiến được thông qua tại ĐHĐCĐ 2022.

Ngoài phát hành ESOP, HBC cũng sẽ phát hành riêng lẻ 74 triệu cp cho đối tượng là nhà đầu tư chiến lược hoặc nhà đầu tư chứng khoán chuyên nghiệp trong năm nay hoặc năm 2023. Với số tiền thu được từ đợt phát hành, Công ty sẽ dùng để bổ sung nguồn vốn kinh doanh, thanh toán các khoản nợ vay, làm giảm áp lực tài chính.

Giá phát hành sẽ được HĐQT quyết định sau. Cổ phiếu từ đợt phát hành sẽ bị hạn chế chuyển nhượng tối thiểu 3 năm đối với nhà đầu tư chiến lược và 1 năm đối với nhà đầu tư chứng khoán chuyên nghiệp.

Thảo luận:

Phát triển thị trường nước ngoài, tại sao không đi từng bước?

Chủ tịch Lê Viết Hải: Trong 2 năm đại dịch qua, HBC cũng có những khó khăn về biến động tình hình tài chính, các chủ đầu tư ngưng triển khai dự án. Vì vậy, HBC ngưng việc góp vốn cho các dự án để đảm bảo các dự án đang vận hành trong nước.

Cũng vì vậy các dự án góp vốn ở nước ngoài không thể triển khai. Việc chậm triển khai cũng làm cho giấy phép triển khai hết hạn, đến giờ thì đang xin lại giấy phép và việc này cũng là thách thức.

Tôi xin khẳng định sự quyết tâm, ý chí của nội bộ Tập đoàn đối với quyết định đầu tư ra thị trường nước ngoài. Mục tiêu chiến lược mà HĐQT đề ra là sau 10 năm phải đạt được doanh thu 437,000 tỷ đồng, lãi 21,800 tỷ đồng.

Con số này là căn cứ vào doanh thu 2022 nhân lên 25 lần (quá khứ 5 năm tăng 5 lần). Trong quá khứ đã như vậy thì tại sao trong tương lai không phát triển được như vậy. Sau khi mổ sẻ kỹ thì chúng tôi thấy đây là một kế hoạch khả thi.

3 lợi thế mà HBC thành công ra nước ngoài:

Thứ nhất, sự cạnh tranh cao chuỗi cung ứng dịch vụ vật liệu xây dựng. Năm 2015 là nước thứ 2 nhập khẩu xi măng nhưng 2017 trở thành nước xuất khẩu lớn nhất.

Thứ hai, chi phí sản xuất rất cạnh tranh do có hệ thống sử dụng chi phí nguyên liệu thấp, hệ thống logistics,…

Bên cạnh đó, các sản phẩm trang trí nội thất hiện vươn lên hàng thứ 3 thế giới. Tại Mỹ, chúng ta đã trở thành nước xuất khẩu nội thất lớn nhất, vượt qua Trung Quốc.

Thứ hai, năng lực nội tại của HBC là nhà thầu xây dựng hàng đầu tại Việt Nam, sử dụng công nghệ tiên tiến, có cơ hội làm việc cọ xát với các nhà thầu hàng đầu trên thế giới.

Thứ ba, trong khi các nước khó khăn tìm kiếm nguồn nhân lực thì chúng ta có lợi thế lao động dân số vàng.

Bên cạnh mục doanh thu thì lợi nhuận chiếm tỷ lệ 5% cũng khó có được nếu không phát triển ra thị trường nước ngoài. Nếu chỉ thị trường trong nước thì không thể vì có rất nhiều nhà thầu mới tham gia thị trường sẵn sàng bỏ giá thầu thấp.

Tiến ra nước ngoài cũng giúp HBC tranh nguy cơ tụt hậu về công nghệ do thiếu cơ hội cọ xát, không cập nhật được kỹ thuật công nghệ mới.

Chi phí ngành xây dựng nước ngoài gấp 3 thị trường trong nước. Nếu biết khai thác, chũng ta sẽ có lợi nhuận không dưới 5%, khả năng khai thác 10-20% doanh thu không phải là không thể.

Hiện nay đã có nhà đầu tư nào quan tâm đến đợt phát hành riêng lẻ?

Chủ tịch Lê Viết Hải: Hiện đã có 1 nhà đầu tư Nhật có thỏa thuận (MOU) trong việc mua cổ phiếu cho cổ đông chiến lược với giá 32,500 đồng/cp, số lượng 5 triệu cp. Một số nhà đầu tư trong nước (chủ đầu tư dự án) cũng muốn mua số lượng cao nhưng chúng tôi chưa có thỏa thuận điều kiện về giá, thời gian nắm giữ.

Một số nhà thầu lớn trên thế giới cũng bày tỏ hợp tác với HBC để phát triển thị trường trong nước và cả đồng hành ở nước ngoài.

Tình hình kinh doanh quý 1/2022?

TGĐ Lê Viết Hiếu: Doanh thu quý 1 ước đạt 2,900-3,000 tỷ đồng, lợi nhuận 10-20 tỷ đồng. Quý 1 thường là mùa thấp điểm.

Kế hoạch 350 tỷ có quá cao không?

TGĐ Lê Viết Hiếu: Lợi nhuận kế hoạch là một con số khá tham vọng, nhất là trong bối cảnh vật tư đều tăng. Ngoài mảng xây dựng thì có một số dự án bất động sản thực hiện thoái vốn cũng đóp góp vào lợi nhuận.

Công tác quản lý chi phí sản xuất khi giá nguyên vật liệu tăng cao?

Đối với nhà cung cấp nhà thầu phụ, HBC chủ động đặt hàng mua trước khi nhận thấy giá vật liệu xây dựng tăng. HBC cũng có mối quan hệ tốt với nhà cung cấp thép, nhưng vẫn còn 1 số mặt hàng khó mua trước như xi măng, inox,... Khi đó, HBC sẽ chủ động trao đổi lại với chủ đầu tư để hỗ trợ khoản trượt giá, giống như cách HBC từng hỗ trợ họ cho những năm trước.

Thị trường siết phát hành trái phiếu có ảnh hưởng đến kế hoạch huy động vốn của Công ty?

Phó Giám đốc Tài chính: HBC phát hành trái phiếu mới lần đầu và làm rất bài bản. Trong tháng 5, HBC sẽ ký hợp tác toàn diện với BIDV để đồng hành tất cả các dự án của Tập đoàn.

Để đáp ứng kế hoạch vốn cho trung dài hạn, HBC có kế hoạch phát hành 74 triệu cp. Tập đoàn cũng có mối quan hệ tín dụng rất tốt với các ngân hàng hiện nay. Các ngân hàng sẵn sàng cam kết tăng gói quy mô tín dụng để tài trợ vốn cho HBC.

Kế hoạch doanh thu 19 tỷ USD có quá tham vọng?

Chủ tịch Lê Viết Hải: Đúng là mục tiêu “gây choáng”. Tập đoàn đã tổ chức một tháng hội nghị liên quan đến giải pháp đạt được mục tiêu đó.

Thị trường xây dựng có giá trị tổng sản lượng 12,000 tỷ USD năm 2019, dự báo 2030 là 19,000 tỷ đồng. Mục tiêu HBC chỉ khoảng 19 tỷ USD là một con số rất nhỏ so với thị trường.

Phương Châu

FILI

|