|

Sức hấp dẫn của cổ phiếu STB trong mắt giới phân tích?

Từng được ví như một “cô gái xinh đẹp” nhưng gặp một số vấn đề trong quá khứ, song giờ đây, Sacombank đang ngày càng hấp dẫn hơn trong mắt nhà đầu tư.

Từ một ngân hàng có năng lực tài chính tốt và phát triển ổn định, sau khi sáp nhập Ngân hàng Phương Nam vào năm 2015, Sacombank phải đối diện với gần 97 nghìn tỷ đồng nợ xấu và tài sản tồn đọng, chiếm 30% tổng tài sản. Hầu hết các khoản này đến từ Ngân hàng Phương Nam, có tính chất phức tạp cao.

Mặc dù vậy, điểm tích cực là Sacombank được thừa hưởng một nền tảng hoạt động vững chắc, quy trình làm việc chuyên nghiệp cùng với bản sắc văn hóa đoàn kết, kỷ luật do các thế hệ lãnh đạo trước đó dựng xây. Đây là tiền đề quan trọng để Sacombank có thể vực dậy và tái ổn định về mọi mặt.

Chính vì thế, Sacombank là cái tên hiếm hoi trong các ngân hàng Việt có tốc độ tái cấu trúc quyết liệt khi bên cạnh kết quả xử lý nợ xấu, các chỉ tiêu khác như tổng tài sản, tổng huy động, dư nợ tín dụng đều tăng mạnh. Dù vẫn đang còn trong giai đoạn tái cơ cấu nhưng Sacombank vẫn dành nguồn lực để trích lập dự phòng, phân bổ lãi dự thu và nộp ngân sách Nhà nước đầy đủ. Hệ khách hàng phát triển mạnh mẽ ở cả hai phân khúc cá nhân và doanh nghiệp, đạt mốc 10 triệu khách hàng vào cuối 2021.

Sau 5 năm, Sacombank có tốc độ xử lý nợ xấu rất tích cực khi đã thu hồi gần 72,000 tỷ đồng nợ xấu và tài sản tồn đọng, trong đó khoảng 60,000 tỷ là các khoản thuộc Đề án, đạt gần 70% kế hoạch tổng thể. Các tài sản đảm bảo ở Sacombank đều có chất lượng tốt, vị trí đẹp, do đó có thể tin tưởng Sacombank sẽ hoàn thành sớm hạng mục này trong tương lai, nhất là khi thị trường bất động sản nói chung đang nhận được sự quan tâm đầu tư và sự tích cực hợp tác từ các nhóm khách hàng có liên quan.

Tiến độ xử lý tài sản có vấn đề đang đi đúng hướng bất chấp gián đoạn bởi dịch Covid-19

Năm 2021, Sacombank ghi nhận lợi nhuận trước thuế hơn 4,400 tỷ đồng, tăng 32% so với năm 2020 với tăng trưởng diễn ra trên hầu hết các hoạt động chính trong khi chi phí hoạt động giảm.

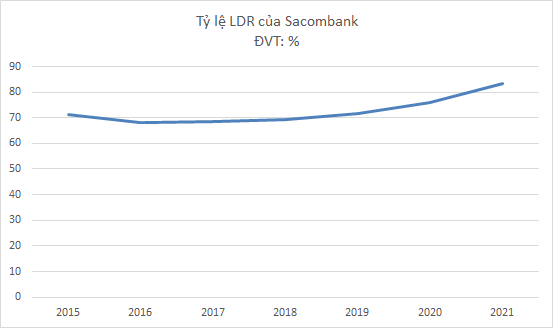

Trong 2 năm qua, các chỉ số về thanh khoản của Sacombank đã được nới lỏng hơn với tỷ lệ LDR thuần tăng dần từ 74% vào cuối năm 2019 lên 90% vào cuối năm 2021. Năm 2021, tăng trưởng tín dụng (tăng 14%) tiếp tục vượt tăng trưởng huy động (tăng 2%), giúp Sacombank có đủ thu nhập lãi thuần để thoái lãi dự thu đối với nợ xấu mà vẫn duy trì được NIM trong biên độ lịch sử là 2.5-3%.

Theo ước tính của SSI Research, Sacombank đã thoái lãi dự thu khoảng 6,000 tỷ đồng trong cả năm 2021, đây cũng là mức cao nhất từ trước đến nay. Nếu không bao gồm các khoản thoái lãi dự thu này, NIM của Sacombank có thể đạt gần 4% - đây là mức khá cạnh tranh so với các ngân hàng TMCP tư nhân khác.

SSI Research ước tính tài sản có vấn đề của Sacombank đã giảm 31% so với năm trước (hoặc giảm 12 nghìn tỷ đồng) còn 26,600 tỷ đồng tại thời điểm cuối năm 2021. Có được kết quả này là nhờ Sacombank đã bán đấu giá tài sản đảm bảo, khoản này để tất toán khoảng 3,600 tỷ đồng trái phiếu VAMC, trích lập dự phòng rủi ro tín dụng cho trái phiếu VAMC thêm 1,600 tỷ đồng và thoái lãi dự thu 6,000 tỷ đồng.

Ngoài ra, các mảng kinh doanh cốt lõi của Sacombank vẫn đang duy trì tốt với số lượng khách hàng cá nhân tăng dần trong những năm gần đây, chạm mốc 10 triệu khách hàng trong năm 2021, doanh thu Bancassurance vươn lên Top 4 toàn hệ thống trong quý 4/2021 và thu từ dịch vụ thanh toán nằm trong Top 3 các ngân hàng TMCP tư nhân.

Theo đó, nhóm phân tích SSI khuyến nghị khả quan đối với cổ phiếu STB, với giá mục tiêu 1 năm tăng từ 35,200 đồng/cp lên 40,000 đồng/cp – tiềm năng tăng giá 21.6%. Giá mục tiêu được điều chỉnh để phản ánh khả năng tài sản có vấn đề có thể sẽ giảm đáng kể nếu như việc bán cổ phần STB đang được cầm cố tại VAMC và đấu giá khu công nghiệp Phong Phú có thể thực hiện được trong năm nay.

Chất lượng tài sản được cải thiện đáng kể

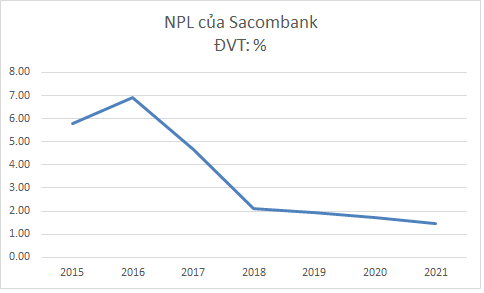

Có thể thấy rõ tỷ lệ nợ xấu (NPL) của Sacombank có sự cải thiện đáng kể trong giai đoạn 5 năm gần đây. Việc sáp nhập Ngân hàng Phương Nam trong năm 2015 đã đẩy tỷ lệ nợ xấu của Sacombank vọt lên mức 5.8% từ mức 1.46% của năm 2014 và đạt mức đỉnh 6.91% trong năm 2016. Tuy nhiên, những nỗ lực xử lý nợ xấu của Ngân hàng đã dần đưa tỷ lệ NPL về mức 1.94% (2019). Và trong 2 năm nền kinh tế chịu ảnh hưởng nặng nề nhất từ đại dịch, Sacombank đã kéo được tỷ lệ NPL về còn lần lượt 1.7% và 1.47% tại thời điểm cuối năm 2020 và 2021.

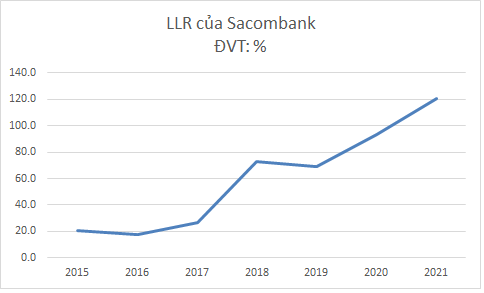

Không chỉ cải thiện ở chỉ tiêu tỷ lệ nợ xấu, tỷ lệ bao phủ nợ xấu (LLR) của Sacombank cũng có sự gia tăng vượt trội kể từ năm 2015. Cụ thể, tỷ lệ LLR giảm mạnh từ mức 90% trong năm 2014 về còn 20.9% trong năm 2015. Tuy nhiên, việc tăng cường trích lập dự phòng và xử lý nợ xấu đã đưa mức LLR của Sacombank tại cuối năm 2021 đạt 121%, cao nhất trong 5 năm gần đây, con số này cho thấy sự chủ động trong chính sách của Ngân hàng.

Bên cạnh những chuyển biến tích cực trong việc xử lý nợ xấu, một yếu tố khác giúp Sacombank thu hút được sự chú ý của nhà đầu tư là kế hoạch chào bán 32.5% cổ phần.

Trong năm 2022, Ngân hàng đang có kế hoạch mua lại phần vốn với tỷ lệ 32.5% do VAMC đang quản lý sau khi tiến hành tất toán khoản trái phiếu của VAMC. Cũng theo chia sẻ của Ban lãnh đạo Sacombank, phần vốn này sẽ được bán đấu giá với mức giá tối thiểu 33.000-34.000 đồng/cổ phiếu để có thể có đủ nguồn lực tất toán lãi và lãi phạt liên quan đến khoản trái phiếu này.

Việc mua lại phần vốn này sẽ có tác động tích cực lên giá cổ phiếu STB trên thị trường chứng khoán. Ngoài ra, việc tất toán toàn bộ khoản trái phiếu này cũng giúp Sacombank giảm được các áp lực trích lập dự phòng đồng thời sẽ có nhiều cơ sở để nhận được hạn mức tín dụng cao hơn trong tương lai.

Nhóm phân tích MBS cũng từng khuyến nghị mua cổ phiếu STB với mức giá mục tiêu 42,350 đồng/cp dựa trên các luận điểm chính: Việc tái cơ cấu khoản trái phiếu của VAMC để đủ điều kiện tiến hành đấu giá phần vốn đang được quản lý của VAMC sẽ giúp STB có được cơ sở gia tăng room tín dụng từ NHNN, chất lượng tài sản được cải thiện đáng kể cũng như giảm được đáng kể các khoản trái phiếu VAMC, tạo tiền đề cho việc bán đấu giá phần vốn đang được quản lý bởi VAMC, trích lập dự phòng giảm mạnh khi tiến hành định giá lại giá trị tài sản đảm bảo là bất động sản, việc chuyển đổi cơ cấu tập trung nhiều hơn sang mảng bán lẻ giúp STB gia tăng được lãi vay cùng với đó là giảm được chi phí vốn nhờ CASA cải thiện, thu nhập ngoài lãi được gia tăng mạnh nhờ tái ký với Daiichi Life với mức phí trả trước trong thương vụ tái ký lần này dự kiến sẽ đạt 250 triệu USD và sẽ được ghi nhận trong năm 2022.

Mới đây, CTCP Chứng khoán Bản Việt (VCSC) cũng đã nâng giá mục tiêu dành cho STB thêm 14.9% lên 40,100 đồng/cp và duy trì khuyến nghị “mua” khi tăng dự phóng lợi nhuận sau thuế năm 2022 lên 53.1%. Lợi nhuận dự phóng tăng trong năm 2022 đến từ thu nhập từ lãi (NII) tăng 4% nhờ NIM tăng 15 điểm cơ bản…

Nhịp tăng sẽ trở lại?

Giá cổ phiếu STB vẫn giữ được xu hướng tăng trong trung và dài hạn khi đường MA 50 ngày lần lượt nằm trên các đường MA 100 ngày, 200 ngày và cả 3 đường này đều đang hướng lên.

Từ đầu tháng 02/2022, STB xuất hiện trạng thái điều chỉnh và đà giảm đã được tạm dừng khi giá về test lại đỉnh cũ đã bị vượt qua của tháng 11/2021 (vùng 30,000-31,000). Hiện tại, nhịp phục hồi đang quay trở lại và STB đang test đường MA 50 ngày.

Trong thời gian tới, giá cổ phiếu sẽ có thể xuất hiện giằng co trong biên độ hẹp với biên trên là đường MA 50 ngày và biên dưới tại vùng 30,000-31,000. Nếu vượt hoàn toàn đường MA 50 ngày thì đà tăng của cổ phiếu sẽ được củng cố mạnh mẽ.

FILI

|