|

Khi ngân hàng “sắm” công ty chứng khoán

Mua lại công ty chứng khoán (CTCK) là câu chuyện nổi bật trên thị trường những năm qua. Xu hướng gần đây là các ngân hàng ra tay mua lại công ty chứng khoán.

Một số thương vụ gần nhất có Ngân hàng Việt Nam Thịnh Vượng (VPBank) mua lại Chứng khoán ACSC và đổi tên thành Chứng khoán VPBank. Chứng khoán Globalmind Capital được mua lại với những dấu hiệu cho thấy Ngân hàng Quốc tế (VIB) sẽ tiếp quản.

Ở một diễn biến tương tự, Chứng khoán Việt Nam Gate Way đổi tên thành Chứng khoán KS Securities và gia nhập cùng hệ sinh thái với Ngân hàng Kiên Long.

Về với chủ mới, các CTCK đều tăng vốn mạnh. Sau gần một năm "đổi chủ", vốn điều lệ của Chứng khoán KS tăng lên gần 10 lần, đạt hơn 1,000 tỷ đồng, tính tới cuối năm 2021. Chứng khoán VPBank dự kiến tăng vốn từ 268.8 tỷ đồng lên gần 9,000 tỷ đồng. Còn Globalmind Capital dự kiến chào bán tối đa số cổ phần để tăng vốn từ 155 tỷ đồng lên mức 1,500 tỷ đồng.

Ngân hàng mua CTCK để làm gì?

Trước nay, việc ngân hàng sở hữu CTCK không phải là lạ. Nhiều cái tên gắn liền với thương hiệu ngân hàng như Chứng khoán VietinBank (CTS), Chứng khoán Vietcombank (VCBS), Chứng khoán MB (MBS), Chứng khoán ACB (ACBS), Chứng khoán Kỹ Thương (TCBS)…

Việc mua bán, thâu tóm các CTCK được xem là một bước để các đại gia tiến vào lĩnh vực chứng khoán.

Cách đây 5 năm, VPBank đã quyết định thoái vốn khỏi mảng chứng khoán bởi ở thời điểm đó, nguồn vốn của ngân hàng không nhiều và cần tập trung cho nhiều mảng kinh doanh khác. Tới nay, nguồn vốn của VPBank rất dồi dào, cho phép ngân hàng quay trở lại mảng chứng khoán tìm kiếm cơ hội. Tuy vậy, mục tiêu lại không phải là mảng môi giới đang nóng.

Lãnh đạo ngân hàng từng chia sẻ, Chứng khoán VPBank sẽ không nhắm vào mục tiêu cạnh tranh thị phần môi giới mà chủ yếu nhắm vào các sản phẩm để phục vụ nhu cầu đầu tư của khách hàng như: Trái phiếu doanh nghiệp (TPDN), chứng chỉ quỹ, phát hành trái phiếu doanh nghiệp, cho vay margin…

Năm 2022, Chứng khoán VPBank dự kiến doanh thu đạt 1,509 tỷ đồng. Phần đến từ trái phiếu chiếm 20%, còn lại là doanh thu từ chứng khoán niêm yết và hoạt động tài chính.

Chứng khoán KS tăng vốn mạnh sau khi về tay chủ mới. Nhưng nếu so sánh các chỉ tiêu tài sản so với đầu năm thì phần vốn tăng thêm chủ yếu được rót vào các tài sản tài chính. Tại thời điểm 31/12/2021, khoản mục tài sản tài chính ghi nhận qua lãi/lỗ có số dư 989.5 tỷ đồng, trong đó, trái phiếu chưa niêm yết và giấy tờ có giá chiếm 86%.

Thực tế chứng minh, kinh doanh trái phiếu có thể đem lại lợi nhuận rất lớn cho CTCK. Những năm trước, TCBS gần như chiếm lĩnh mảng môi giới trái phiếu. Chính nguồn thu từ trái phiếu giúp TCBS dẫn đầu về lợi nhuận toàn khối ở thời điểm hiện tại.

Một cái tên mới trên thị trường này là TPS (với sự hậu thuẫn của TPBank) cũng gặt hái thành quả rất tốt. Năm 2021, lãi sau thuế của TPS đạt hơn 214 tỷ đồng, gấp 2.4 lần cùng kỳ. Công ty nắm giữ danh mục trái phiếu có giá trị hơn gần 1,100 tỷ đồng, chiếm hơn nửa danh mục tài sản tài chính.

Mặt khác, CTCK là mảnh ghép hoàn thiện hệ sinh thái cho ngân hàng. Ngân hàng không có nghiệp vụ bảo lãnh phát hành trái phiếu nên phải thông qua CTCK. Có mảng ghép này trong hệ sinh thái, ngân hàng sẽ giảm được chi phí phải chi cho nghiệp vụ bảo lãnh.

Cửa khác để cấp tín dụng bất động sản?

Ở một góc độ khác, vừa qua, Ngân Hàng Nhà Nước (NHNN) ban hành Thông tư 16/2021/TT-NHNN quy định về tổ chức tín dụng, chi nhánh ngân nước ngoài mua, bán TPDN (chính thức có hiệu lực từ ngày 15/01). Đây được xem là chốt chặn “khóa van” dòng vốn từ ngân hàng vào kênh TPDN. Hoạt động mua, bán TPDN của các ngân hàng sẽ bị kiểm soát chặt chẽ. Đáng chú ý, tổ chức tín dụng không được mua TPDN phát hành nhằm mục đích đảo nợ, góp vốn mua cổ phần tại doanh nghiệp khác hoặc để tăng vốn.

Có thể các ngân hàng đang muốn thông qua CTCK để tham gia vào thị trường TPDN mà cụ thể là nhằm tiếp cận kênh tín dụng bất động sản. CTCK được rót vốn mạnh rồi mua TPDN, sau đó bán lại trái phiếu trên thị trường thì xem như ngân hàng cũng đã gián tiếp cấp tín dụng.

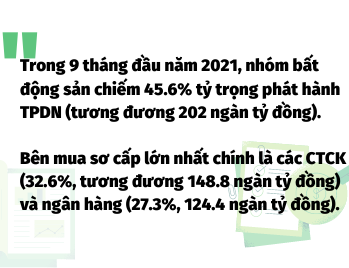

Báo cáo thị trường TPDN quý 3/2021 của SSI chỉ ra, nhóm bất động sản chiếm 45.6% tỷ trọng phát hành TPDN trong 9 tháng đầu năm 2021 (tương đương 202 ngàn tỷ đồng). Bên mua sơ cấp lớn nhất chính là các CTCK (32.6%, tương đương 148.8 ngàn tỷ đồng) và ngân hàng (27.3%, 124.4 ngàn tỷ đồng). Phải chăng mục tiêu thực sự của các thương vụ mua lại CTCK là mở thêm cửa cấp tín dụng bất động sản?

Chí Kiên

FILI

|