|

Khi ngân hàng đẩy mạnh Bancassurance

Nguồn thu từ Bancassurance đang được các ngân hàng đẩy mạnh, nhất là sau khi dịch COVID-19 diễn ra làm nguồn thu chính bị ảnh hưởng.

Lợi ích cho các bên

Bancassurance là sự hợp tác giữa công ty bảo hiểm và ngân hàng, trong đó ngân hàng sẽ tận dụng hệ thống và nguồn khách hàng của mình để phân phối sản phẩm bảo hiểm của công ty bảo hiểm. Đổi lại công ty bảo hiểm sẽ trả hoa hồng và các khoản phí cho ngân hàng theo hợp đồng được ký kết giữa hai bên. Bancassurance bao gồm cả sản phẩm bảo hiểm nhân thọ và phi nhân thọ.

Xét về nhiều yếu tố, Bancassurance mang đến lợi ích cho tất cả các bên: Ngân hàng, công ty bảo hiểm lẫn khách hàng.

Về phía ngân hàng, Bancassurance giúp ngân hàng có thêm sản phẩm và mở rộng thêm tệp khách hàng mới,, thêm nguồn thu nhập từ hoa hồng bảo hiểm. Ngân hàng còn có thể tăng doanh thu từ việc cung cấp các dịch vụ ngân hàng cho khách hàng mua bảo hiểm như thu phí chuyển khoản, ATM, thẻ tín dụng… qua đó tăng thu nguồn thu ngoài lãi.

Bancassurance còn giúp ngân hàng có thêm nguồn vốn huy động thông qua việc thu phí bảo hiểm từ khách hàng và thông qua thỏa thuận hợp tác trong đầu tư giữa ngân hàng và bảo hiểm. Có thể thấy, trong thỏa thuận hợp tác của các công ty bảo hiểm nhân thọ Việt Nam với ngân hàng đều bao hàm các thỏa thuận đầu tư tiền hoặc phí bảo hiểm thu được vào ngân hàng.

Công ty bảo hiểm, thông qua hợp tác, có thể tận dụng nguồn khách hàng từ các ngân hàng để phát triển sản phẩm bảo hiểm của mình mà không cần phải mở thêm chi nhánh và tuyển dụng nhân viên bảo hiểm.

Ngoài ra, công ty bảo hiểm còn có thể tăng sức mạnh thương hiệu và uy tín trên thị trường qua việc sử dụng uy tín và thương hiệu của ngân hàng.

Khách hàng khi tham gia bảo hiểm từ Bancassurance có thể được hưởng mức phí bảo hiểm ưu đãi hơn.

Nhiều hợp đồng hợp tác độc quyền được ký kết và triển vọng cho năm 2022

Trong những năm gần đây, ngân hàng đang đẩy mạnh hợp tác với các công ty bảo hiểm, xem như một kênh đầy tiềm năng để gia tăng nguồn thu ngoài lãi, nhất là trong tình hình dịch COVID-19 làm cho tăng trưởng tín dụng bị ảnh hưởng.

Ngày càng có nhiều thương vụ ký kết độc quyền giữa các ngân hàng và công ty bảo hiểm với giá trị lên đến hàng chục triệu USD.

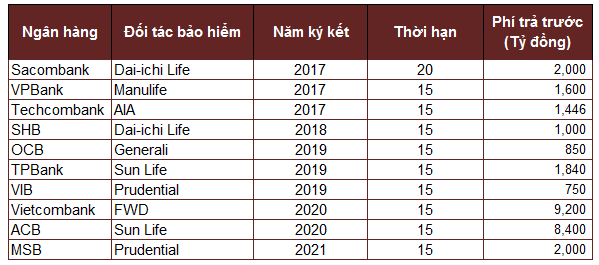

Gần đây nhất là ngày 27/12/2021, Sacombank và Công ty Bảo hiểm Nhân thọ Dai-ichi Life Việt Nam đã ký kết nâng tầm hợp đồng đại lý bảo hiểm độc quyền trên cơ sở hợp tác đã được hai bên thiết lập từ ngày 06/09/2017. Sau hơn 4 năm hợp tác, Sacombank và Dai-ichi Life Việt Nam đã cung cấp dịch vụ tài chính cao cấp cho hơn 540,000 khách hàng với tổng doanh thu phí bảo hiểm đạt gần 6,000 tỷ đồng.

Tháng 12/2021, HDBank và FWD Việt Nam chính thức hợp tác phân phối các sản phẩm bảo hiểm của FWD Việt Nam qua hệ thống của HDBank trên toàn quốc.

Hay như MSB và Prudential ký hợp tác chiến lược kinh doanh bảo hiểm qua ngân hàng từ tháng 04/2021 và kéo dài trong 15 năm. Hai bên cùng đặt ra mục tiêu tăng trưởng doanh số dịch vụ bảo hiểm đạt mức bình quân khoảng 30%/năm. Tỷ lệ thu thuần từ bảo hiểm có thể chiếm 30-40% trong tổng doanh thu từ phí dịch vụ đối với ngân hàng bán lẻ. CTCK Ngân hàng Ngoại thương Việt Nam (VCBS) ước tính thương vụ này có thể đem về 3,500 tỷ đồng phí trả trước cho MSB và mang lại nguồn thu đáng kể trong những năm tới.

Trước đó, ngày 18/11/2020, ACB bắt tay hợp tác độc quyền phân phối sản phẩm bảo hiểm nhân thọ với Sun Life Việt Nam. Sun Life Global ước tính giá trị của thương vụ này lên đến 370 triệu USD, khoảng hơn 8,500 tỷ đồng.

Trong báo cáo đánh giá ảnh hưởng thương vụ của Sunlife Việt Nam và ACB, CTCK Bảo Việt (BVSC) giả định ACB sẽ ghi nhận đồng đều khoản phí trả trước đáng kể trong vòng 5 năm. Riêng giai đoạn 2021 - 2022, con số này có thể lên tới 1,700 tỷ đồng/năm. Dù không tiết lộ thêm chi tiết về các điều khoản, lãnh đạo Ngân hàng chia sẻ rằng, ACB và Sunlife sẽ thỏa thuận kế hoạch kinh doanh cho từng năm.

Hồi tháng 11/2019, Sun Life Việt Nam cũng đã thỏa thuận hợp tác phân phối độc quyền các sản phẩm bảo hiểm nhân thọ với TPBank thời hạn 15 năm, giá trị ước tính hơn 1,700 tỷ đồng.

Hay như Vietcombank hợp tác với FWD qua thỏa thuận độc quyền phân phối trong thời hạn 15 năm. Phí trả trước cho thương vụ này được ước tính mang về cho Vietcombank khoảng 400 triệu USD, tương đương khoảng 9,300 tỷ đồng.

|

Một số thương vụ hợp tác độc quyền giữa ngân hàng và công ty bảo hiểm

|

Năm 2022, SSI dự báo các dịch vụ thu phí của ngành ngân hàng sẽ tăng mạnh từ cả mảng dịch vụ thanh toán (phục hồi khi nối lại thanh toán quốc tế và tài trợ thương mại) và hoạt động bán bảo hiểm qua ngân hàng (Bancassurance). Trong đó, thị trường Bancassurance dự báo vẫn tiếp tục sôi động sau những thương vụ ký kết thành công giữa một số ngân hàng như MSB, Sacombank với các công bảo hiểm là Manulife, Prudential.

Năm 2022, các thương vụ mới được kỳ vọng làký kết hợp tác tác giữa VietinBank và Manulife; Techcombank và VPBank tiếp tục đàm phán lại với Manulife và AIA; HDBank và LienVietPostBank có thể ký hợp đồng Bancassurance độc quyền mới.

SSI ước tính hoa hồng Bancassurance trên tổng thu nhập từ hoạt động dịch vụ (NFI) sẽ tăng trong năm 2022, từ mức trung bình hiện tại là 15%.

|

Biến tướng từ Bancassurance

Nhìn tổng thể, Bancassurance mang đến lợi ích cho các bên và trở thành nguồn thu nhập ngoài lãi đầy tiềm năng cho ngân hàng. Nhiều ngân hàng, vì thế, xem đây là mảng chiến lược trong kế hoạch phát triển của mình.

Tuy nhiên điều này cũng buộc nhiều nhân viên ngân hàng phải gánh cả chỉ tiêu bảo hiểm bên cạnh chỉ tiêu về cho vay, huy động vốn, tìm khách hàng mới.

Anh Q., một nhân viên tín dụng tại ngân hàng T., được giao chỉ tiêu 50 triệu đồng/tháng tính trên giá trị năm của hợp đồng. Trong khi đó, anh P., nhân viên tín dụng ngân hàng thuộc nhóm Big 4, được giao chỉ tiêu 500 triệu đồng/năm. Ngoài ra còn có những chỉ tiêu bảo hiểm không cụ thể khác đang được áp dụng tại nhiều ngân hàng, buộc các nhân viên ngân hàng phải thực hiện.

Chính những chỉ tiêu này đã vô tình làm cho khách hàng có cái nhìn méo mó về nhân viên ngân hàng khi được giới thiệu sản phẩm bảo hiểm. Hợp đồng bảo hiểm chỉ nên mang tính tự nguyện sau khi khách hàng được phía ngân hàng giới thiệu sản phẩm.

Dù pháp luật không có quy định nào buộc khách hàng phải mua bảo hiểm nhân thọ khi muốn vay vốn tại ngân hàng, thực tế đã có rất nhiều trường hợp khách hàng phản ánh: nếu không mua bảo hiểm nhân thọ, sẽ khó giải ngân được khoản vay.

Về vấn đề này, Bộ Tài chính cho biết, pháp luật về kinh doanh bảo hiểm đã có các quy định nhằm bảo đảm việc tham gia bảo hiểm là tự nguyện, trên cơ sở nhu cầu và khả năng tài chính của khách hàng; nghiêm cấm việc lợi dụng chức vụ, quyền hạn nhằm ép buộc khách hàng giao kết hợp đồng bảo hiểm.

|

Cát Lam

FILI

|