|

Bài cập nhật

ĐHĐCĐ VIB: Chia cổ tức 35% năm 2022, tăng trưởng lợi nhuận trên 30%

Sáng ngày 16/03/2022, Ngân hàng TMCP Quốc tế Việt Nam (HOSE: VIB) tổ chức ĐHĐCĐ thường niên 2022 nhằm thông qua kế hoạch kinh doanh 2022 cũng như định hướng chiến lược phát triển cho giai đoạn 5 năm 2022-2026.

ĐHĐCĐ 2022 của VIB được tổ chức sáng ngày 16/03/2022

|

Kết thúc Đại hội, tất cả tờ trình đều được thông qua.

Thảo luận:

Mục tiêu đạt 10 triệu khách hàng trong 5 năm tới

Khách hàng cá nhân hiện tại là bao nhiêu? Mục tiêu 5 năm tiếp, cơ sở nào để đặt mục tiêu này?

Tổng Giám đốc Hàn Ngọc Vũ: Cơ sở khách hàng là trọng tâm phát triển mảng ngân hàng bán lẻ. VIB có 3.8 triệu khách hàng cuối năm 2021. Đây cũng là con số tăng gấp đôi so với năm 2016. Mục tiêu 5 năm tới sẽ tăng lên 10 triệu khách hàng.

Kế hoạch này VIB cho rằng khả thi, vì ngân hàng hướng đến mảng bán lẻ, có nhiều cơ sở khách hàng so với khách hàng doanh nghiệp và định chế tài chính.

Thêm nữa, sản phẩm cho vay, huy động tiền gửi dân chúng, bảo hiểm… đây là sản phẩm chủ đạo để phát triển cơ sở khách hàng.

VIB cũng sẽ kết hợp khách hàng nội bộ và khách hàng của đối tác bên ngoài trên cơ sở đôi bên cùng có lợi.

Sự phát triển giữa kênh ngân hàng truyền thống và kênh ngân hàng số cũng góp phần thúc đẩy cơ sở khách hàng.

Ngân hàng cũng chi khoản ngân sách chính đáng cho hoạt động marketing giúp cho khách hàng biết đến ngân hàng nhiều hơn.

Điểm quan trọng nữa là sự chú trọng đội ngũ bán hàng nội bộ về thưởng, đào tạo… mà còn chú trọng số lượng cán bộ nhân viên ở mảng ngân hàng bán lẻ.

Rủi ro cho khách hàng vay bất động sản?

Trong hoạt động tín dụng của VIB, có 87% cho vay cá nhân, 17% vay DN, 3% cho vay định chế tài chính.

Trong cá nhân, sản phẩm cho vay nhà đất chiếm 48% trong toàn bộ vay cá nhân. VIB xây dựng 3 cấp để phòng ngừa rủi ro, phát hiện rủi ro, khi có rủi ro thì triển khai thu hồi nợ có rủi ro nhanh nhất để đảm bảo đạt hiệu quả cao trong năm đầu.

Thời gian qua, VIB cũng đã tính toán tổn thất sau khi phát sinh nợ xấu của cho vay nợ xấu là 0. VIB cho vay nhà đất theo chính sách hạn chế tối đa số lượng cho vay nhà dự án, chủ yếu cho vay người tiêu dùng.

Hiện nay, VIB có cho dự án của doanh nghiệp đầu tư vay, tuy nhiên vẫn lựa chọn, xây dựng bộ tiêu chí phù hợp để tài trợ 3 bên giữa VIB, khách hàng và đơn vị phát triển dự án, phải đủ điều kiện pháp lý. Khi cấp tín dụng cho khách vay mua nhà thì dự án đó phải đầy đủ về mặt pháp lý.

VIB hiện không tài trợ cho dự án ở Cần Giờ, Phú Quốc hay những dự án điện có rủi ro cao. Tất cả tài sản khi ngân hàng cho khách hàng vay, có trên 90% có đơn vị định giá độc lập thứ 3. Khi định giá khoảng 80-90% giá trị thị trường. VIB cũng cho vay tối đa khoảng 80% giá trị tài sản đảm bảo.

Mục tiêu tăng trưởng tín dụng 30% trong năm 2022

Cơ sở đặt mục tiêu tăng trưởng tín dụng năm 2022 là 30%?

Kế hoạch phụ thuộc room tăng trưởng tín dụng NHNN cấp, mục tiêu chung cho ngành đã có, nhưng chỉ tiêu riêng cho từng ngân hàng chưa có.

Do đó, kế hoạch đặt ra dựa vào năng lực phát triển, khả năng thực tế quản trị rủi ro của VIB để vẫn đảm bảo an toàn. VIB đưa ra mức 30% phù hợp năng lực phát triển, kỳ vọng room NHNN cấp. Rõ ràng năm 2019, VIB được đặt room tín dụng 34% và vẫn hoàn thành và đảm bảo an toàn vốn.

Năm qua, room tín dụng cấp cho VIB luôn cao hơn room cấp cho ngành, con số thực tế phải chờ NHNN cấp.

Huy động vốn để đáp ứng tăng trưởng tín dụng?

Huy động vốn phải cân bằng đảm bảo an toàn cho ngân hàng và lợi ích cho cổ đông. Nếu huy động vốn trên trường quốc tế sẽ được mức lãi suất tốt hơn huy động trên thị trường 1.

Do đó, mặt bằng lãi suất cao sẽ huy động được nhiều và ngược lại. Trong khi đó, VIB năm 2021 huy động từ định chế tài chính quốc tế với lãi suất tốt.

Mỗi ngân hàng có trọng tâm mỗi thời điểm nhất định. Phát triển thẻ, Bancassurance, ô tô, vay mua nhà để ở, CASA… đều quan trọng. Trong vài năm trở lại đây, VIB chuyển trọng tâm sang phát triển CASA thông qua sản phẩm, hệ sinh thái của ngân hàng. Tỷ trọng CASA tăng từ 11% lên 16%. Đây cũng là con số khích lệ để ngân hàng tiếp tục tăng trưởng.

Liệu biến động lãi suất huy động và kiểm soát lãi cho vay có ảnh hưởng NIM không?

VIB cố gắng cân đối huy động thị trường 1 và huy động định chế tài chính quốc tế. Khi trộn lẫn lại sẽ đảm bảo được giá thành nguồn vốn tốt.

Ngân hàng sẽ cố gắng để duy trì được NIM tối ưu, phù hợp để thúc đẩy phát triển nhưng cũng phải kiểm soát chi phí huy động vốn từ doanh nghiệp, dân chúng và định chế tài chính.

Điều gì tạo nên khác biệt về ngân hàng số (digital banking) của VIB so với thị trường, khoản đầu tư cho digital banking là bao nhiêu?

VIB tập trung 3 trụ cột, phát triển số hóa toàn bộ quy trình nghiệp vụ, phát triển kỹ thuật số, khai thác dữ liệu để làm nền tảng cho hoạt động của VIB.

Nhiều năm nay, VIB tập trung công nghệ rất nhiều. VIB mở tài khoản online, chiến lược Mobile First, phát triển 91% ngân hàng bán lẻ qua MyVIB.

Năm 2021, lượng bán thẻ qua website tăng 50 lần so với năm 2020. VIB cũng phát triển dữ liệu lớn (big data), trí tuệ nhân tạo (AI), học máy (machine learning).

Sắp tới VIB sẽ ra mắt phiên bản MyVIB 2.0, website và các nền tảng số phục vụ cho kinh doanh, đây vẫn sẽ là dự án lớn về công nghệ trong các năm tiếp theo

Gần 10 năm nay, VIB đưa ra ngân sách 6-8% doanh thu thuần để đầu tư cho công nghệ, đây cũng là mức lớn nhất trong các ngân hàng Việt Nam.

Giai đoạn 1 chuyển đổi chiến lược (2017-2021)

Chia sẻ đầu Đại hội, Thành viên HĐQT kiêm Tổng Giám đốc - ông Hàn Ngọc Vũ cho biết, sau giai đoạn đầu của hành trình chuyển đổi 10 năm (2017-2026), VIB đã xây dựng nền tảng hoạt động kinh doanh, vận hành, chuyển đổi số và quản trị rủi ro, chuyển đổi sang mô hình ngân hàng bán lẻ chuyên nghiệp với tỷ trọng cho vay bán lẻ gần 90% danh mục tín dụng, cao gấp đôi mức 40% của trung bình ngành.

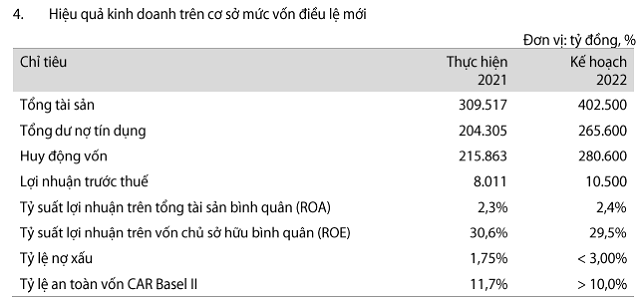

Năm 2021, Việt Nam tiếp tục chịu sự tác động từ sự bùng phát của dịch COVID-19, dẫn đến hoạt động kinh tế nói chung và ngành ngân hàng nói riêng gặp khó khăn. Trong bối cảnh đó, sau quý 3 bị ảnh hưởng tiêu cực bởi dịch COVID-19, VIB đã có sự phục hồi mạnh mẽ ngay trong quý 4 nhờ nền tảng khách hàng tốt và chính sách mở cửa hoạt động kinh tế sau giãn cách. Lợi nhuận trước thuế 2021 của VIB đạt 8,011 tỷ đồng, tăng 38% so với năm 2020 và vượt kế hoạch đề ra. Quy mô tổng tài sản tăng gấp 3 lần, từ khoảng 100,000 tỷ đồng năm 2016 vượt lên gần 310,000 tỷ đồng tính đến 31/12/2021. Tăng trưởng kép hàng năm (CAGR) về tín dụng và huy động lần lượt đạt 25% và 29% trong 5 năm liên tục.

Tổng Giám đốc cho biết động lực giúp kết quả kinh doanh của VIB tăng trưởng mạnh đến từ cả 3 mảng kinh doanh cốt lõi: Ngân hàng bán lẻ, khách hàng doanh nghiệp, nguồn vốn và ngoại hối. Riêng mảng bán lẻ được VIB xem là trọng tâm chiến lược và đầu tư mạnh mẽ nhất, với mục tiêu đưa VIB trở thành ngân hàng bán lẻ hàng đầu tại Việt Nam về chất lượng và quy mô.

Định hướng chiến lược phát triển 5 năm 2022-2026

Trong giai đoạn 5 năm chuyển đổi tiếp theo (2022-2026), VIB đặt mục tiêu tăng trưởng kép lợi nhuận đạt tối thiểu 30%/năm. Bên cạnh đó, nền tảng khách hàng cũng sẽ được mở rộng gần gấp 3 lần so với hiện tại. Vốn hóa thị trường chứng khoán được kỳ vọng đạt 14 tỷ USD. Các mục tiêu tăng trưởng này dựa trên cơ sở kỳ vọng phục hồi của nền kinh tế, dư địa tăng trưởng lớn của mảng bán lẻ cùng các ưu thế trong quá trình chuyển đổi sang mô hình bán lẻ hiện đại.

Dự kiến chia cổ tức 35%, lợi nhuận trước thuế tăng 31% cho năm 2022

Ông Hồ Vân Long - Phó Tổng Giám đốc VIB cho biết, Ngân hàng đặt kế hoạch tăng vốn điều lệ lên mức hơn 21,000 tỷ đồng trong năm 2022, tăng 36% so với đầu năm.

Ngân hàng dự kiến chia cổ phiếu thưởng 35% cho cổ đông hiện hữu và 0.7% cho cán bộ nhân viên từ nguồn vốn chủ sở hữu. Đề xuất này xuất phát từ nhu cầu vốn của Ngân hàng dành cho các dự án đầu tư vào hệ thống công nghệ, mạng lưới, cấp tín dụng, đáp ứng tỷ lệ an toàn vốn trong kinh doanh.

Dựa trên cơ sở tăng vốn điều lệ thành công, VIB đặt mục tiêu lợi nhuận đạt 10,500 tỷ đồng cho năm 2022, tăng 31% so với năm 2021. Các chỉ tiêu về tổng tài sản, tổng dư nợ tín dụng và huy động vốn đều tăng 30%, lần lượt là 402,500 tỷ đồng; 265,600 tỷ đồng và 280,600 tỷ đồng. Trong đó, mức tăng trưởng tổng dư nợ tín dụng có thể được điều chỉnh tùy thuộc vào giới hạn cho phép của Ngân hàng Nhà nước.

VIB đề ra mục tiêu kiểm soát được tỷ lệ nợ xấu dưới 3%, tỷ lệ an toàn vốn CAR theo Basel II trên 10%. Đồng thời, VIB cũng dự kiến tỷ suất lợi nhuận trên tổng tài sản bình quân (ROA) là 2.4% và tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROE) là 29.5%.

Phó Tổng Giám đốc VIB cũng cho biết, lãi quý 1/2022 của Ngân hàng ước đạt 2,200 tỷ đồng, tăng trưởng 24 - 25% so với cùng kỳ và tương đương 21% kế hoạch năm.

Năm 2022, VIB định hướng tiếp tục đẩy mạnh tăng trưởng nguồn thu ngoài mảng tín dụng truyền thống sang các sản phẩm mang lại thu nhập ngoài lãi giúp đa dạng hóa nguồn thu và nâng cao hiệu suất sinh lời.

Tính đến 31/12/2021, thù lao thực tế đã chi trả cho các thành viên HĐQT và BKS là gần 9.3 tỷ đồng (trong đó có 1 thành viên HĐQT kiểm Tổng Giám đốc được chi trả từ quỹ lương CBNV nên không nhận thù lao HĐQT). Năm 2022, HĐQT VIB tiếp tục trình tổng thù lao sẽ chi trả cho thành viên HĐQT và thành viên BKS tối đa 0.5% lợi nhuận trước thuế 2022 nhưng không thấp hơn chi phí thực tế của năm 2021.

Trên thị trường chứng khoán, sau hơn 1 năm niêm yết trên HOSE, cổ phiếu VIB cũng đạt được những kết quả tăng trưởng về giá trị vốn hóa và giao dịch cổ phiếu. Tính đến 31/12/2021, giá trị vốn hóa của VIB đạt hơn 70,000 tỷ đồng (3.2 tỷ USD), gấp 2.4 lần so với ngày đầu niêm yết. Hiện, cổ phiếu VIB đang được giao dịch quanh mức 44,000 đồng/cp (9h20 phiên sáng 16/03), tăng 36% so với ngày đầu lên sàn, thanh khoản bình quân trên 1.5 triệu cp/ngày.

| Diễn biến giá cổ phiếu VIB từ đầu năm 2021 đến nay |

|

|

Cát Lam

FILI

|