|

MBS khuyến nghị mua cổ phiếu Tôn Đông Á nhờ triển vọng kinh doanh khả quan

Ngày 07/01, CTCP Tôn Đông Á vừa công bố chào bán cổ phiếu lần đầu ra công chúng (IPO) với mục tiêu huy động hơn 717 tỷ đồng. Cổ phiếu của hãng thép này cũng được các công ty chứng khoán đánh giá cao, gần đây nhất là khuyến nghị mua từ CTCK MBS.

Kỳ vọng của MBS đến từ kết quả kinh doanh bùng nổ của Tôn Đông Á trong năm 2021 và triển vọng kinh doanh lạc quan trong dài hạn nhờ mở rộng đầu tư và phát triển nhà máy mới.

Bên trong nhà máy của Tôn Đông Á.

|

Năm 2021, Tôn Đông Á chứng kiến bước tăng trưởng ấn tượng, với doanh thu ước tính đạt 22,600 tỷ đồng, tăng 165% so với cùng kỳ, trong khi lợi nhuận sau thuế cao kỷ lục 1,200 tỷ đồng.

Để tận dụng cơ hội từ thị trường thép trong tương lai, Tôn Đông Á lên kế hoạch phát triển nhà máy thứ 3. Với nhà máy mới, hãng thép này dự kiến sẽ tăng công suất tôn mạ thêm 40% lên 1.2 triệu tấn, đồng thời nâng công suất CRC và công suất tôn mạ màu lên lần lượt khoảng 1-1.2 triệu tấn và 290 ngàn tấn.

Ngoài ra, việc sở hữu thương hiệu mạnh và có mạng lưới cung ứng lớn cũng là yếu tố giúp Tôn Đông Á chiếm lĩnh vị trí cao tại thị trường trong nước. Tôn Đông Á sở hữu hơn 1,500 đại lý phân phối ở cả 3 miền và hiện đang chiếm thị phần hàng đầu ở khu vực miền nam.

MBS cho biết chiến lược phát triển thị trường nội địa của Tôn Đông Á cũng rất rõ ràng và xuyên suốt. Trong khi các đối thủ cạnh tranh tập trung vào mảng tôn kẽm và kẽm màu thì Tôn Đông Á tập trung vào mảng tôn lạnh và tôn lạnh màu. Đây là các sản phẩm có đặc tính riêng biệt có chất lượng cao hơn dành cho các công trình dự án đòi hỏi kỹ thuật cao.

Hiện nay, hãng thép lá mạ top 3 Việt Nam đang tận dụng bộ nhận diện thương hiệu KING, WIN, S để phát triển dự án KingShop nhằm tăng quy mô nhận diện thương hiệu trên thị trường. Ngoài ra, Tôn Đông Á cũng đang khai thác thêm thị phần ở các mảng tôn kẽm, khung xương trần, panel, nguyên liệu mạ màu,…

Triển vọng kinh doanh khả quan với nhu cầu nội địa hồi phục

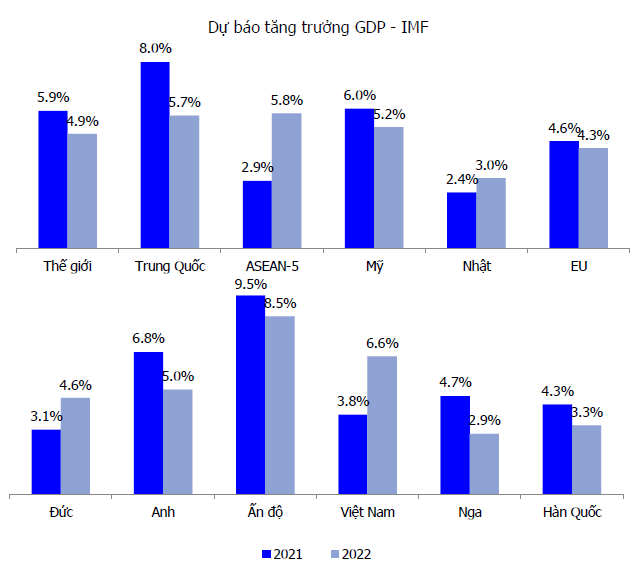

Tại Việt Nam, nhu cầu tiêu thụ thép được kỳ vọng tăng trở lại khi nền kinh tế đã mở cửa và hồi phục mạnh sau những tháng “gồng mình” vì dịch bệnh. GDP năm 2022 được dự báo sẽ đạt mức tăng trưởng ấn tượng là 6.6% thuộc trong nhóm dẫn đầu khu vực ASEAN.

Bên cạnh đó, MBS kỳ vọng nhu cầu thép nội địa sẽ phục hồi nhờ cú hích từ gói đầu tư công vừa mới được thông qua trong ngày 11/01 và sự cải thiện nguồn cung bất động sản và các dự án đại đô thị. Nhìn xa hơn, Hiệp hội Thép Việt Nam dự báo nhu cầu thép trong nước có thể tăng trung bình khoảng 5%-7%/năm trong vòng 5 năm tới.

Năm 2022, xuất khẩu thép vẫn sẽ là điểm sáng cho các doanh nghiệp thép khi được hưởng lợi bởi 2 yếu tố. Đầu tiên là chênh lệch giá thép giữa Việt Nam và các nước EU vẫn còn cao. Thứ hai là Trung Quốc đang thu hẹp sản lượng vì vấn đề môi trường, cũng như các nước EU đang áp thuế cao với hàng Trung Quốc.

Từ đầu năm 2021 đến nay, Trung Quốc – đất nước sản xuất 50% lượng thép trên thế giới – đã đẩy mạnh cắt giảm sản lượng thép và áp dụng biện pháp trừng phạt với các công ty không tuân thủ mục tiêu cắt giảm sản lượng. Chính sách cắt giảm sản lượng của Trung Quốc sẽ tạo điều kiện thuận lợi cho Tôn Đông Á và các công ty sản xuất thép khác tại Việt Nam.

Thiên Vân

FILI

|