|

Nợ xấu tiếp tục phình to

Đúng như những gì được giới phân tích dự đoán trước đó, nợ xấu ngân hàng sau quý 3 tiếp tục “phình to”, bất chấp lợi nhuận vẫn tăng trưởng thuận lợi hơn.

Quý 3 vừa qua, hầu như hoạt động kinh tế tại TPHCM và các tỉnh phía Nam bị đình trệ do “giãn cách xã hội” từ đợt tái bùng phát dịch Covid-19 lần thứ 4. Rõ ràng, các con số thống kê cho thấy nền kinh tế trong quý 3 cũng chịu tác động nặng nề từ đợt giãn cách.

Số liệu từ Ngân hàng Nhà nước (NHNN) cho biết, đến ngày 07/10/2021, tín dụng toàn hệ thống tăng 7.42% so với cuối năm 2020, cao hơn đáng kể so với cùng 2020 (cùng kỳ năm 2020 tăng 5.48%). Đến ngày 07/10/2021, tổng phương tiện thanh toán M2 tăng 5.65% so với cuối năm 2020 và tăng 11.56% so với cùng kỳ 2020.

Tính đến cuối tháng 9/2021, các TCTD đã cho vay mới lãi suất thấp hơn so với trước dịch với doanh số lũy kế từ 23/01/2020 đạt trên 5.2 triệu tỷ đồng cho 800,000 khách hàng; miễn, giảm, hạ lãi suất cho khoảng 1.7 triệu khách hàng bị ảnh hưởng bởi dịch với dư nợ gần 2.5 triệu tỷ đồng. Lũy kế từ 23/01/2020 đến cuối tháng 9/2021, tổng số tiền lãi TCTD đã miễn, giảm, hạ cho khách hàng khoảng 27,000 tỷ đồng.

Riêng 16 ngân hàng thương mại (chiếm 75% tổng dư nợ nền kinh tế) đã giảm lãi suất cho vay khách hàng theo cam kết với Hiệp hội ngân hàng với tổng số tiền lãi đã giảm lũy kế từ 15/07/2021 đến cuối tháng 9/2021 là 11,813 tỷ đồng, đạt 57.31% so với cam kết.

|

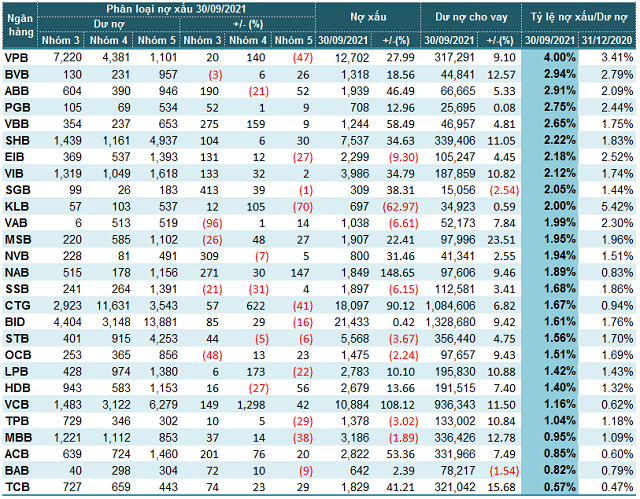

Phân loại chất lượng nợ vay của các ngân hàng tính đến 30/09/2021. Đvt: Tỷ đồng

|

Dữ liệu từ VietstockFinance cũng cho thấy tín dụng tính đến cuối quý 3 tăng trưởng so với đầu năm. Tổng cho vay khách hàng tại 27 ngân hàng đã công bố BCTC đạt gần 7 triệu tỷ đồng, tăng hơn 9% so với đầu năm. Chỉ có 2/27 ngân hàng ghi nhận tăng trưởng tín dụng âm là Saigonbank (SGB, -2.54%) và Bac A Bank (BAB, -1.54%). Các ngân hàng còn lại đều tăng trưởng tín dụng dương so với đầu năm, bình quân tăng 7%.

Đáng chú ý, đến cuối tháng 9/2021 các TCTD đã cơ cấu lại thời hạn trả nợ cho 278,000 khách hàng với dư nợ 238,000 tỷ đồng, lũy kế giá trị nợ đã cơ cấu lại thời hạn trả nợ giữ nguyên nhóm nợ cho khách hàng từ 23/01/2020 khoảng 531,000 tỷ đồng. Thế nhưng theo NHNN, do tác động của dịch Covid-19, tỷ lệ nợ xấu nội bảng có xu hướng tăng.

Tổng nợ xấu tại 27 ngân hàng chiếm hơn 113,000 tỷ đồng, tăng gần 26% so với đầu năm. Trong đó, có 8/27 ngân hàng công bố nợ xấu giảm so với đầu năm nhưng tỷ lệ thấp, bình quân dưới 10% so với đầu năm, trừ KLB giảm mạnh nhất (-63%).

Trường hợp đặc biệt của KLB đã được ghi nhận trong quý 1 khi nhà băng này xử lý toàn bộ tài sản bảo đảm, hoàn thành việc thu hồi nợ gốc và lãi phải thu của các khoản vay có tài sản bảo đảm là cổ phiếu của STB. Nợ xấu của KLB thời điểm cuối quý 3 chỉ còn 697 tỷ đồng.

Các nhà băng ở chiều ngược lại có nợ xấu tăng bình quân 26%, trừ một số tăng đột biến như Nam A Bank (NAB, +149%), VietinBank (CTG, +90%), Vietcombank (VCB, +108%)…

Cơ cấu nợ xấu có sự dịch chuyển rõ ràng từ nợ có khả năng mất vốn sang nợ nghi ngờ. Tỷ trọng nợ nghi ngờ ở nhiều ngân hàng tăng bằng lần như ABBAnk (ABB, gấp 2.9 lần), Vietbank (VBB, gấp 3.8 lần), SGB (gấp 5 lần)…

Nhiều ngân hàng tăng đều tất cả các nhóm nợ xấu như Vietbank, VCB, TCB… và cũng không có nhà băng nào ghi nhận giảm tất cả nhóm nợ xấu so với đầu năm.

|

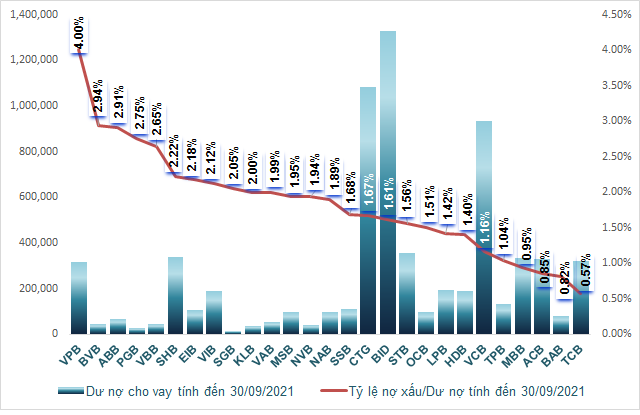

Tỷ lệ nợ xấu/dư nợ vay của các ngân hàng tính đến 30/09/2021. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Xét về tỷ lệ, có 11/27 ngân hàng có tỷ lệ nợ xấu/dư nợ cho vay giảm so với đầu năm. VPBank (VPB) vẫn là ngân hàng duy nhất có tỷ lệ nợ xấu trên 3%, dẫn đầu với tỷ lệ chạm ngưỡng 4%. Nhưng nếu tính riêng trên ngân hàng mẹ, tỷ lệ nợ xấu trên dư nợ vay giảm từ mức 2.52% đầu năm xuống còn 2.28%.

Xếp ngay sau đó là Viet Capital Bank (BVB, 2.94%), PGB (2.75%) và ABB (2.91%)…

Tại phiên thẩm tra về kinh tế - xã hội do Uỷ ban Kinh tế của Quốc hội tổ chức, ông Nguyễn Kim Anh, Phó Thống đốc NHNN – cho hay, tỷ lệ nợ xấu nội bảng và nợ xấu tiềm ẩn cuối năm 2021 dự kiến sẽ ở mức 7.1% - 7.7%, xấp xỉ 8%. Dịch Covid-19 gây ảnh hưởng trong năm 2020 và đặc biệt năm 2021, NHNN đánh giá độ trễ sẽ còn tác động cả sang năm 2022 nên ngành ngân hàng sẽ vẫn gặp nhiều khó khăn.

Nợ xấu tiềm ẩn trong năm 2021 sẽ phản ánh lên lợi nhuận ngân hàng năm 2022

Ông Hoàng Công Tuấn - Trưởng Bộ phận Nghiên cứu Vĩ mô – MBS cho biết, hoạt động kinh doanh của ngân hàng là liên tục, khi ngân hàng có những khoản cho vay khó thu hồi lại được, kể cả khi được giãn, hoãn nợ, không chuyển nhóm nợ theo chính sách được NHNN cho phép thì trên lý thuyết hoạt động kinh doanh đã bị ảnh hưởng rồi nhưng chưa phản ánh lên sổ sách một cách đầy đủ.

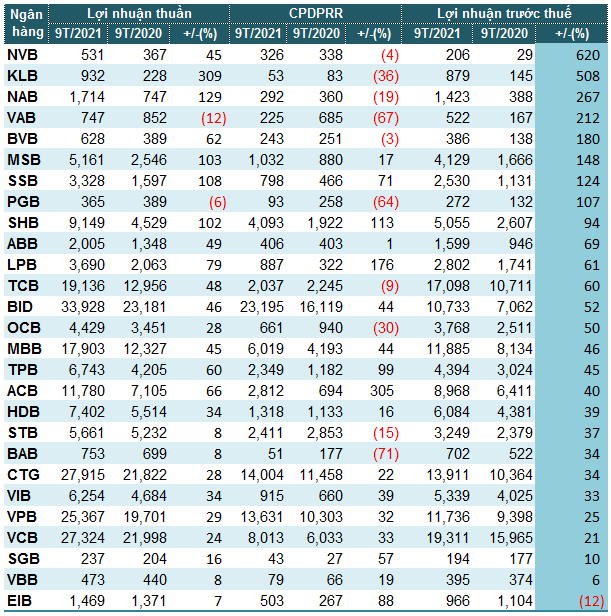

Rõ ràng, trong 9 tháng đầu năm, Eximbank là ngân hàng duy nhất báo lãi trước thuế giảm 12% so với cùng kỳ năm trước, giữa lúc các nhà băng còn lại báo lãi tăng trưởng, thậm chí tăng bằng lần như NCB (NVB, gấp 7.2 lần), KLB (gấp 6 lần), NAB (gấp 3.7 lần)…

Cũng vì lo ngại nợ xấu và nợ tái cơ cấu, nhiều ngân hàng cũng đã tăng mạnh trích lập dự phòng rủi ro để gia tăng "đệm phòng thủ" bất chấp ảnh hưởng đến lợi nhuận.

ACB là nhà băng tăng trích lập dự phòng rủi ro tín dụng 9 tháng nhiều nhất, gấp 4 lần cùng kỳ, dành ra 2,812 tỷ đồng. Mặc dù vậy, lãi trước thuế của nhà băng này vẫn tăng 40%, ghi nhận 8,968 tỷ đồng.

|

Kết quả kinh doanh 9 tháng đầu năm 2021 của các ngân hàng. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Ông Hoàng Công Tuấn cho biết thêm, theo số NHNN ước tính, trong thời gian tới nợ xấu tiềm ẩn cộng nợ xấu nội bảng lên mức khoảng 8%. Từ trạng thái 3% lên 8%, con số này phải lên khoảng 500,000 tỷ đồng. Đây là con số khá lớn. Dư nợ xấu được hạch toán trong quý 3 vừa rồi, các ngân hàng lớn đều có xu hướng tăng lên. Rất ít ngân hàng có nợ xấu giảm đi trên sổ sách, chưa nói đến nợ tiềm ẩn.

Thêm nữa, theo Thông tư của NHNN, năm 2021 mới hạch toán 30% nợ xấu bị ảnh hưởng bởi Covid-19, trích lập dự phòng, năm sau là 60%, năm sau nữa là 10%, như vậy trọng điểm sẽ là năm 2022 chịu tác động mạnh.

“Nợ xấu tiềm ẩn được phát sinh từ 2020, 2021 sẽ phản ánh lên hoạt động kinh doanh của khối ngân hàng năm 2022. Nếu nhìn sâu vào cơ cấu nợ, sẽ thấy có sự dịch chuyển nhóm nợ nghi ngờ tại một số ngân hàng tăng lên”, ông Tuấn nói thêm.

Ông Bùi Nguyên Khoa, Trưởng nhóm Phân tích Thị trường CTCP Chứng khoán Ngân hàng BIDV (BSI) cho rằng gần như cả quý vừa qua, khi thực hiện “giãn cách xã hội”, doanh nghiệp không thể hoạt động, không trả nợ được, chắc chắn nợ xấu sẽ tăng. Đây cũng là lý do các gói hỗ trợ được kêu gọi triển khai, gói tín dụng giãn nợ để hỗ trợ lãi suất, hỗ trợ doanh nghiệp.

Chính vì vậy khi nền kinh tế hồi phục, doanh nghiệp hoạt động bình thường trở lại, có tiền để trả lãi thì nợ xấu sẽ giảm đi. Nhưng còn phụ thuộc khá nhiều vào khả năng hồi phục của nền kinh tế nói chung và doanh nghiệp nói riêng.

Cát Lam

FILI

|