|

Nợ vay ngành bất động sản Việt Nam hiện nay ra sao?

Sau sự kiện Evergrande ngày 20/09 vừa qua, diễn biến thị trường gần đây ghi nhận nhiều sự quan tâm về tình hình sức khoẻ tài chính của các Doanh nghiệp Bất động sản tại Việt Nam. Điểm qua một vài “ông lớn” nổi trội trong ngành.

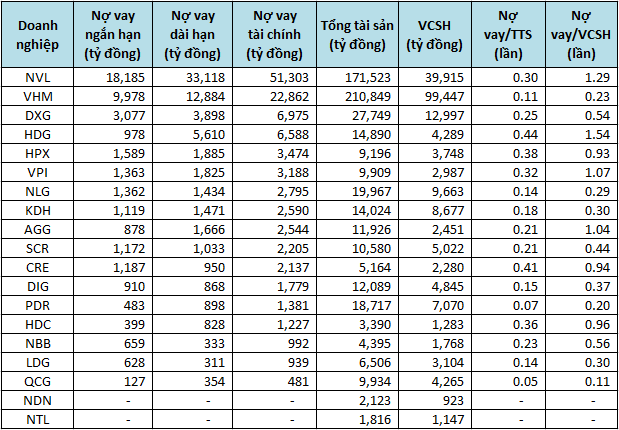

Theo dữ liệu từ VietstockFinance, 19 doanh nghiệp bất động sản nhà ở có tổng nợ vay tại ngày 30/06/2021 là 113,460 tỷ đồng, tăng 5% so với đầu năm, hầu hết chỉ số nợ vay từ các doanh nghiệp này đều đang nằm ở mức cho phép, và trung bình tỷ lệ nợ vay trên vốn chủ sở hữu chỉ nằm ở mức 0.58.

Nguồn: VietstockFinance

|

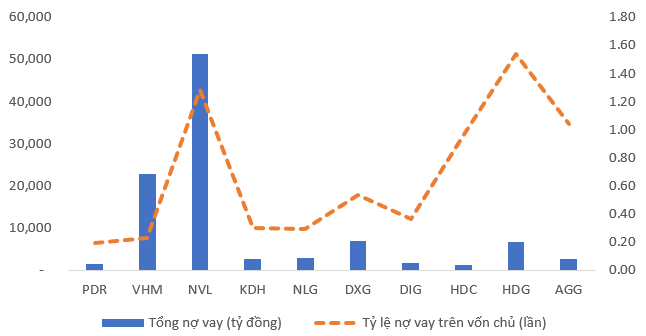

Tính đến hết quý 2/2021, CTCP Phát triển bất động sản Phát Đạt (HOSE: PDR) có nợ ngắn hạn chỉ còn ở mức 483 tỷ đồng, giảm 66%, tương ứng 930 tỷ đồng từ nguồn vay ngân hàng, trái phiếu và vay bên khác, là doanh nghiệp Bất động sản có mức nợ thấp nhất trong nhóm VN30. Cũng theo dữ liệu từ BCTC của doanh nghiệp và thông tin tổng hợp từ Công ty Chứng khoán Mirae Asset, tính đến hết quý 2, PDR chỉ có khoảng 1,381 tỷ đồng nợ vay ngắn hạn và dài hạn. Với tỷ lệ nợ vay trên vốn chủ thấp và không có dấu hiệu “phình to” trong tương lai gần, doanh thu tăng trưởng mạnh trong các năm, dự phóng PDR sẽ ghi nhận 5,147 tỷ đồng doanh thu và 2,061 tỷ đồng lợi nhuận sau thuế trong năm 2021, lần lượt tăng 31.6% và 68.9% so với năm trước. Doanh nghiệp cho biết thêm việc triển khai chiến lược nợ từ ngắn hạn sang dài hạn với các mức ưu đãi về lãi suất sẽ giúp Công ty đạt hiệu quả cao trong các hoạt động đầu tư trong tương lai.

|

Biểu đồ vay nợ và tỷ lệ nợ vay trên vốn chủ của PDR

Nguồn: BCTC của Công ty, Mirae Asset Vietnam Research tính toán

|

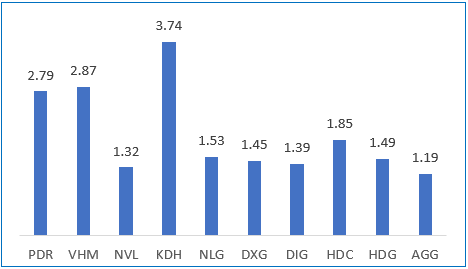

Xét về Chỉ số rủi ro Z-score

Trong nhóm các công ty bất động sản lớn trên sàn, PDR có chỉ số rủi ro Z-score ở mức 2.79 được đánh giá là mức lý tưởng.

|

Chỉ số Z-score của các công ty bất động sản

Nguồn: BCTC của các công ty, Mirae Asset Vietnam Research tính toán

|

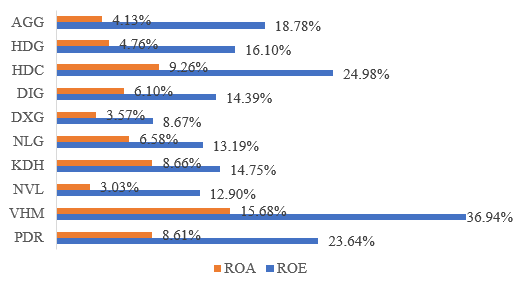

Xét về chỉ số ROE và ROA

|

Biểu đồ thể hiện ROE và ROA của PDR

Nguồn: Mirae Asset Vietnam Research dự phóng và tổng hợp

|

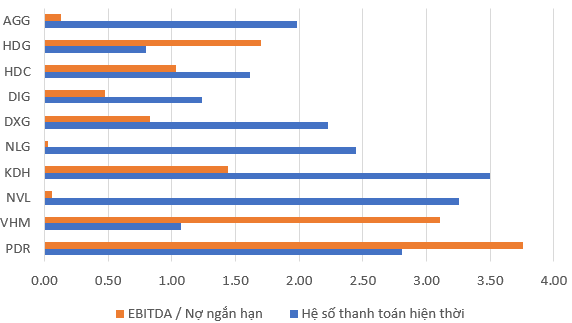

Theo chia sẻ từ phía PDR, dòng tiền từ hoạt động sản xuất liên tục tăng trưởng dương mạnh mẽ trong nhiều năm liền, và đạt hơn 4,300 tỷ đồng trong năm 2020. Cũng trong năm này, lượng tiền mặt của PDR suy giảm mạnh khi phải chi gần 3,800 tỷ đồng cho hoạt động thâu tóm quỹ đất. Nhờ vào dòng tiền ổn định và tăng trưởng mạnh, PDR có hệ số thanh toán thuộc nhóm tốt nhất trong các công ty bất động sản trên sàn. Hệ số khả năng thanh toán nợ hiện tại ở mức 2.8 lần (so với trung bình ngành chỉ 2.1 lần), và hệ số EBITDA / nợ ngắn hạn ở mức 3.7 lần (cao nhất trong nhóm và cao hơn trung bình ngành gấp 3 lần).

|

Chỉ số thanh toán nợ của các công ty bất động sản

Nguồn: BCTC của các công ty, Mirae Asset Vietnam Research tính toán

|

Xem xét về chỉ số tài chính của các Doanh nghiệp Bất động sản Việt Nam hiện nay, có thể thấy các chỉ số tài chính vẫn đang ở mức thấp; trong khi với Evergrande, họ đã có hệ số nợ vay và nợ phải trả cao hơn "lằn ranh đỏ", đồng thời nợ đến hạn trả khá cao. Tỷ lệ nợ vay của các doanh nghiệp bất động sản nhà ở tại Việt Nam nhìn chung vẫn ở mức cho phép, chỉ có duy nhất 4 công ty cao hơn 1 lần. Và theo nhận định bước đầu của Chứng khoán Maybank Kim Eng (MBKE), việc so sánh câu chuyện của Evergrande với một số doanh nghiệp có ngành nghề kinh doanh tương đồng tại Việt Nam là không thật sự phù hợp. Báo cáo chỉ ra một trong những khác biệt có thể thấy rõ nhất (cũng là vấn đề nghiêm trọng nhất của Evergrande) là tỷ lệ nợ vay của tập đoàn này ở một mức rất cao, cao hơn hẳn so với tất cả các doanh nghiệp Bất động sản hiện nay tại Việt Nam.

Theo báo cáo gần đây từ công ty VNDirect cho thấy, có 3 yếu tố thúc đẩy nhu cầu bất động sản nhà ở trong nửa cuối 2021 và năm 2022.

Thứ nhất, thị trường phục hồi diện rộng giúp thúc đẩy ngành bất động sản trong nửa cuối 2021 và năm 2022 với việc tốc độ triển khai tiêm chủng đang tăng lên nhanh chóng, giúp đẩy nhanh quá trình mở cửa trở lại của nền kinh tế thế giới trong nửa cuối năm 2021.

Thứ hai, lãi suất vay mua nhà tiếp tục duy trì ở mức thấp giúp kích thích nhu cầu mua nhà. Lãi suất vay mua nhà ở các ngân hàng nội địa tương đối ổn định ở mức 9.2 – 9.5% trong nửa đầu năm 2021, vẫn là mức thấp nhất trong 10 năm.

Thứ ba, đẩy mạnh phát triển cơ sở hạ tầng sẽ là động lực thúc đẩy thị trường bất động sản tăng trưởng trong tương lai. Với các chỉ số về tài chính ổn định và tiềm năng khả quan từ thị trường thì sự việc diễn biến đối với Evergrande được đánh giá là khó có khả năng xảy ra tại Việt Nam và cũng không tác động đến thị trường Bất động sản trong nước đang trên đà tăng trưởng ổn định.

DỊCH VỤ

FILI

NỢ VAY NGÀNH BẤT ĐỘNG SẢN VIỆT NAM HIỆN NAY RA

SAO?

Sau sự kiện Evergrande ngày 20/09 vừa qua, diễn

biến thị trường gần đây ghi nhận nhiều sự quan tâm về

tình hình sức khoẻ tài chính của các Doanh nghiệp Bất động sản tại Việt Nam.

Điểm qua một vài “ông lớn” nổi trội trong ngành.

Theo dữ liệu từ VietstockFinance, 19 doanh nghiệp bất động sản nhà

ở có tổng nợ vay tại ngày 30/06/2021 là 113,460 tỷ đồng, tăng 5% so với đầu năm, hầu hết chỉ số nợ vay từ các

doanh nghiệp này đều đang nằm ở mức cho phép, và trung bình tỷ lệ nợ vay

trên vốn chủ sở hữu chỉ nằm ở mức 0.58;

|

|

|

Nguồn:VietstockFinance

Tính đến hết quý 2/2021, CTCP Phát triển bất động sản Phát Đạt (HOSE: PDR) có nợ ngắn hạn chỉ còn ở mức 483 tỷ

đồng, giảm 66%, tương ứng 930 tỷ đồng từ nguồn vay ngân hàng, trái phiếu và

vay bên khác, là doanh nghiệp Bất động sản có mức nợ thấp nhất trong nhóm VN30. Cũng theo dữ liệu từ BCTC của

doanh nghiệp và thông tin tổng hợp từ Công ty Chứng khoán Mirae Asset, tính đến hết quý 2, PDR chỉ có khoảng 1,381 tỷ đồng nợ

vay ngắn hạn và dài hạn. Với tỷ lệ nợ vay trên vốn chủ thấp và không có dấu

hiệu “phình to” trong tương lai gần, doanh thu tăng trưởng mạnh trong các

năm, dự phóng PDR sẽ ghi nhận 5,147 tỷ đồng doanh thu và 2,061 tỷ đồng lợi

nhuận sau thuế trong năm 2021, lần lượt tăng 31.6% và 68.9% so với năm trước.

Doanh nghiệp

cho biết thêm việc triển khai chiến lược nợ từ ngắn hạn sang dài hạn với các

mức ưu đãi về lãi suất sẽ giúp Công ty đạt hiệu quả cao trong các hoạt động

đầu tư trong tương lai.

Biểu đồvay nợ và tỷ lệ nợ vay trên vốn chủ của PDR so với

các công ty cùng ngànhNguồn: BCTC của Công ty, Mirae Asset Vietnam Research tính toán

Xét về Chỉ số rủi

ro Z-score

Trong nhóm các công ty bất động sản lớn trên sàn,

PDR có chỉ số rủi ro Z-score ở mức 2.79 được đánh giá là mức lý tưởng. Trong nhóm

10 công ty lớn nhất, chỉ có KDH,

PDR và VHM cùng thỏa mãn

tiêu chí an toàn cho chỉ số này.

Chỉ số Z-score của các công ty bất động sản

Nguồn: BCTC của các công ty, Mirae Asset Vietnam Research tính toán

Xét về chỉ số ROE và ROA

Chỉ số thanh toán

nợ của các công ty bất động sản

Nguồn: BCTC của các

công ty, Mirae Asset Vietnam Research tính toán

Xem xét về chỉ số tài chính của các Doanh nghiệp Bất động sản Việt Nam hiện

nay, có thể thấy các chỉ số tài chính vẫn đang ở mức thấp;

trong khi với Evergrande, họ

đã có hệ số nợ vay và

nợ phải trả cao hơn "lằn ranh đỏ", đồng thời nợ đến hạn trả khá cao.

Tỷ lệ nợ vay của các doanh nghiệp bất động sản nhà ở tại Việt Nam nhìn chung vẫn

ở mức cho phép, chỉ có duy nhất 4

công ty cao hơn 1 lần. Vàtheo nhận định bước đầu

của Chứng khoán Maybank Kim Eng (MBKE), việc so sánh câu chuyện của Evergrande

với một số doanh nghiệp có ngành nghề kinh doanh tương đồng tại Việt Nam là

không thật sự phù hợp. Báo cáo chỉ ra một trong những khác biệt có thể thấy rõ

nhất (cũng là vấn đề nghiêm trọng nhất của Evergrande) là tỷ lệ nợ vay của tập

đoàn này ở một mức rất cao, cao hơn hẳn so với tất cả các doanh nghiệp Bất động sản hiện nay tại Việt Nam.

Theo báo cáo gần đây từ công ty VNDirect cho thấy, có 3 yếu

tố thúc đẩy nhu cầu bất động sản nhà ở trong nửa cuối 2021 và năm 2022.

Thứ nhất, thị trường phục hồi diện rộng giúp thúc đẩy ngành

bất động sản trong nửa cuối 2021 và năm 2022 với việc tốc độ triển khai tiêm

chủng đang tăng lên nhanh chóng, giúp đẩy nhanh quá trình mở cửa trở lại của

nền kinh tế thế giới trong nửa cuối năm 2021.

Thứ hai, lãi suất vay mua nhà tiếp tục duy trì ở mức thấp

giúp kích thích nhu cầu mua nhà. Lãi suất vay mua nhà ở các ngân hàng nội địa

tương đối ổn định ở mức 9.2 – 9.5% trong nửa đầu năm 2021, vẫn là mức thấp nhất

trong 10 năm.

Thứ ba, đẩy mạnh phát triển cơ sở hạ tầng sẽ là động lực thúc

đẩy thị trường bất động sản tăng trưởng trong tương lai. Với các chỉ số về tài

chính ổn định và tiềm năng khả quan từ thị trường thì sự việc diễn biến đối với

Evergrande được đánh giá là khó có khả năng xảy ra tại Việt Nam và cũng không

tác động đến thị trường Bất động sản trong nước đang trên đà tăng trưởng ổn

định.

|

|