|

Thu từ dịch vụ ngân hàng tăng mạnh trong nửa đầu năm 2021

Trong nửa đầu năm, dù chịu ảnh hưởng tiêu cực từ dịch bệnh, song, các ngân hàng vẫn báo lợi nhuận tăng trưởng so với cùng kỳ. Các chính sách hỗ trợ cơ cấu lại nợ, kéo dài thời gian trích lập dự phòng rủi ro… đã phần nào góp phần làm lợi nhuận ngân hàng tăng, nhưng chủ yếu vẫn là do chính các ngân hàng đã thích nghi dần với sự thay đổi của nền kinh tế, tăng mạnh được nguồn thu kể cả thu nhập chính và thu nhập phi tín dụng.

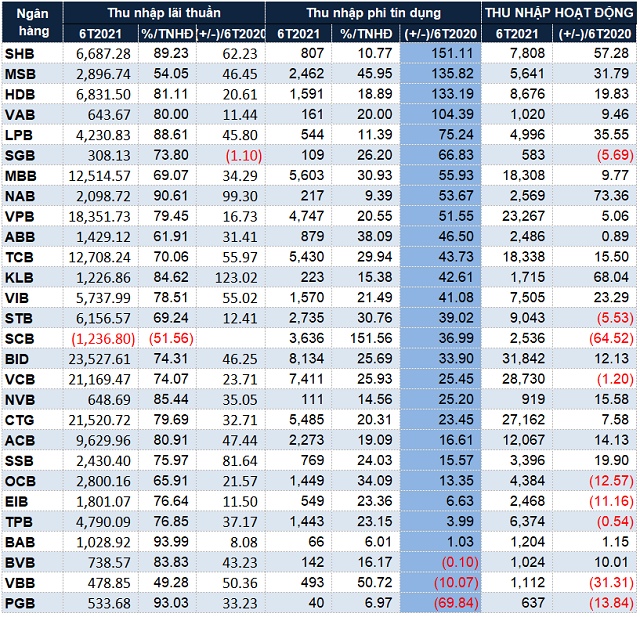

Theo đó, tốc độ tăng trưởng nguồn thu chính trong 6 tháng đầu năm 2021 tại đa số các ngân hàng đạt bình quân từ 30-50% so với cùng kỳ năm trước, ngoại trừ Saigonbank (SGB, -1.1%). Một số ngân hàng đẩy mạnh thu nhập chính như KLB (gấp 2.2 lần), NamABank (NAB, +99%), SeABank (SSB, +82%), SHB (+62%).

Riêng trường hợp của SCB, là nhà băng duy nhất báo lỗ trong hoạt động chính, nguyên nhân là do trong quý 2, tốc độ giảm của chi phí lãi (-1%) không nhanh bằng tốc độ giảm của thu nhập lãi và các khoản thu nhập tương tự (-15%).

Ngoài ra, dữ liệu của VietstockFinance cho thấy, tốc độ tăng trưởng của thu nhập phi tín dụng rất ấn tượng, nhiều ngân hàng tính bằng lần như SHB (2.5 lần), MSB (2.4 lần), HDBank (HDB, 2.3 lần), VAB (gấp 2 lần). Các ngân hàng còn lại cũng tăng trưởng bình quân từ 30-60% so với cùng kỳ năm trước. Chỉ 3 ngân hàng tăng trưởng âm thu nhập phi tín dụng gồm BVB (-0.1%), VBB (-10%) và PGBank (PGB, -70%).

Nhận định về tăng trưởng của thu nhập phi tín dụng trong nửa đầu năm, bà Hoàng Việt Phương – Giám đốc Trung tâm Phân tích và Tư vấn Đầu tư – CTCK SSI cho biết tại thời điểm này, ngân hàng hoạt động hiệu quả hơn, nhưng chi phí quản lý lại thấp hơn, trong đó có dịch vụ ngân hàng bán lẻ. Thêm nữa, ngân hàng đang có nhiều sản phẩm tài chính, liên quan đến trái phiếu doanh nghiệp, bảo hiểm nhân thọ, thanh toán thẻ, giúp nguồn thu ngân hàng đa dạng hơn.

|

Cơ cấu thu nhập của các ngân hàng 6 tháng đầu năm 2021. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

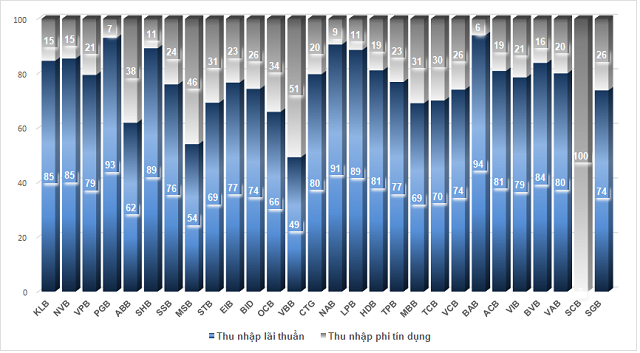

Xét về cơ cấu thu nhập, tỷ trọng nguồn thu ngoài lãi dù có cải thiện, nhưng vẫn chiếm tỷ trọng từ 10-30% thu nhập hoạt động của các ngân hàng, còn lại là thu nhập từ hoạt động chính. Trừ trường hợp của SCB khi nguồn thu chính báo lỗ, 100% thu nhập đều đến từ thu ngoài lãi.

Một số ngân hàng vẫn còn phụ thuộc nhiều vào cho vay khi tỷ trọng thu nhập lãi thuần cao trên 90% như BAB (94%), PGB (93%), NAB (91%)…

|

Tỷ lệ thu nhập tín dụng và phi tín dụng trong thu nhập hoạt động ngân hàng nửa đầu năm 2021. Đvt: %

Nguồn: VietstockFinance

|

Thu dịch vụ tăng trưởng bằng lần, thu từ chứng khoán giảm mạnh

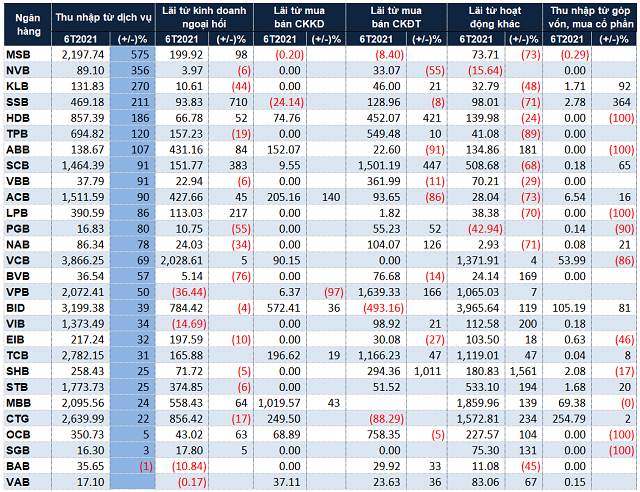

Thu từ dịch vụ thường chiếm tỷ trọng nhiều nhất trong cơ cấu thu nhập phi tín dụng của các ngân hàng. Theo dữ liệu VietstockFinance, tổng thu nhập phi tín dụng tại 28 ngân hàng tăng 38% so với cùng kỳ, trong khi thu nhập lãi thuần chỉ tăng 33%. Tính riêng thu nhập từ dịch vụ tăng đến 58% so với cùng kỳ. Chỉ có BAB (-1%) giảm thu nhập từ dịch vụ, các ngân hàng còn lại đều tăng trưởng so với cùng kỳ, bình quân từ 30-80%. Nhiều ngân hàng còn tăng bằng lần như MSB (gấp 6.8 lần), NVB (gấp 4.6 lần), KLB (gấp 3.7 lần), SSB (gấp 3.7 lần).

Mảng bảo hiểm cũng góp phần tăng thu nhập từ dịch vụ của các ngân hàng. Như trường hợp của Techcombank (TCB) lãi từ hoạt động dịch vụ tăng 31% so với cùng kỳ, ghi nhận hơn 2,782 tỷ đồng. Thu nhập từ hoạt động dịch vụ của TCB tăng 29% chủ yếu nhờ tăng thu từ dịch vụ hợp tác bảo hiểm 48% (488%) và phí dịch vụ môi giới kinh doanh chứng khoán gấp 3.2 lần (263 tỷ đồng). Bên cạnh đó, với lợi thế tỷ lệ CASA dồi dào, Techcombank có nguồn vốn chi phí thấp và đẩy mạnh cung cấp các sản phẩm trái phiếu doanh nghiệp cho các nhà đầu tư đại chúng, còn giúp cải thiện NIM và thu nhập từ phí.

Hay lợi nhuận của ACB tăng trưởng nửa đầu năm 2021 ngoài nhờ tăng trưởng tín dụng 19-20%, biên lãi ròng nới rộng và còn nhờ hoạt động bán chéo bảo hiểm sau khi ký kết độc quyền sản phẩm nhân thọ của Sunlife Việt Nam. Doanh thu từ thu nhập phí bảo hiểm nửa đầu năm của ACB đạt 1,300 tỷ đồng, tăng 70% so với cùng kỳ năm trước, với 853 tỷ đồng đến từ mảng Bancassurance.

Tại chương trình tư vấn đầu tư chủ đề “Ngành Ngân hàng – Điểm sáng từ câu chuyện tăng vốn” được tổ chức ngày 28/07, Tổng Giám đốc Nguyễn Hưng của TPBank từng chia sẻ, xu hướng miễn phí giao dịch trong các ngân hàng đã diễn ra từ năm ngoái, ngân hàng kỳ vọng việc thúc đẩy thanh toán không tiền mặt sẽ thu về phần lợi nhuận nhằm bù đắp cho sự miễn phí giao dịch. Việc miễn, giảm phí giao dịch đâu đó sẽ làm giảm khoảng vài trăm tỷ đồng. Thời điểm tốt để đưa ra miễn phí giao dịch là đồng hành cùng khó khăn do dịch bệnh và đang dần trở thành xu hướng. Khi giao dịch trên kênh số cũng giúp các ngân hàng cắt giảm chi phí giao dịch nhiều và đã có thể miễn phí cho khách hàng. Ngân hàng nào có cơ sở khách hàng lớn, sẽ có nhiều cơ hội gia tăng thu nhập từ lĩnh vực khác, chứ không nhất thiết là thu từ phí thanh toán. TPBank cũng ghi nhận tăng mạnh thu từ dịch vụ (gấp 2.2 lần), thu về 695 tỷ đồng tiền lãi trong nửa đầu năm, chủ yếu nhờ tăng mạnh thu phí hoạt động thanh toán (+38%), tăng thu phí dịch vụ kinh doanh, dịch vụ bảo hiểm và tư vấn (+94%).

Một điểm đáng chú ý trong cơ cấu thu nhập phi tín dụng của các ngân hàng trong nửa đầu năm nay là nguồn thu từ đầu tư chứng khoán sụt giảm so với các nguồn thu nhập khác hoặc gần như không ghi nhận. Theo giải trình của Vietcombank, thu nhập từ lãi tiền gửi giảm và không ghi nhận lãi từ chứng khoán đầu tư chủ yếu do lãi suất liên ngân hàng có xu hướng giảm do tình trạng thanh khoản của hệ thống ngân hàng vẫn dồi dào trong khi tình hình dịch Covid-19 trở lại căng thẳng và ảnh hưởng nghiêm trọng, làm giảm năng lực hấp thụ vốn của nền kinh tế. Đồng thời, trong thời gian qua một số khoản trái phiếu TCTD của Vietcombank đáo hạn nhưng chưa được đầu tư thay thế hoặc được đầu tư thay thế bằng trái phiếu có mức lãi suất thấp hơn.

|

Cơ cấu thu nhập phi tín dụng của các ngân hàng 6 tháng đầu năm 2021. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Cát Lam

FILI

|