|

PSE tăng 12% lợi nhuận ròng bán niên sau soát xét nhờ đâu?

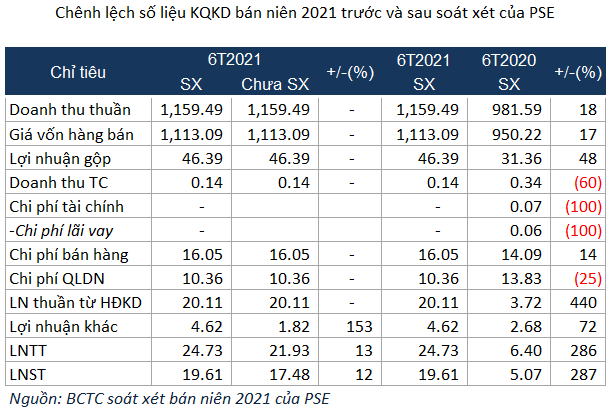

CTCP Phân Bón và Hóa Chất Dầu khí Đông Nam Bộ (HNX: PSE) công bố BCTC bán niên soát xét năm 2021 với lợi nhuận ròng tăng 12% so với báo cáo tự lập, đạt gần 20 tỷ đồng.

Theo giải trình của PSE, lợi nhuận ròng 6 tháng đầu năm 2021 sau soát xét tăng hơn 2 tỷ đồng, tương đương tăng 12% so với số liệu tự lập, chủ yếu do Công ty ghi nhận tăng khoản thu nhập khác là giá trị khấu hao lũy kế tới 31/12/2020 của các quyền sử dụng đất là tài sản vô hình của Công ty, do thay đổi ước tính kế toán về thời gian sử dụng hữu ích theo kiến nghị của Kiểm toán Nhà nước.

So với kết quả bán niên 2020, lợi nhuận ròng của PSE gấp 3.9 lần. Công ty cho biết lợi nhuận ròng tăng mạnh so với cùng kỳ do giá bán các mặt hàng phân bón tăng, nên biên lợi nhuận gộp của một số mặt hàng phân bón chính của Công ty tăng so với cùng kỳ như Ure Phú Mỹ tăng 60%, NPK Phú Mỹ tăng 23%... Ngoài ra, trong kỳ, Công ty thực hiện tiết giảm các khoản chi phí quản lý, chi phí bán hàng hơn 5% so với cùng kỳ.

Năm 2021, PSE đặt mục tiêu doanh thu 2,020 tỷ đồng, tăng 10% so với thực hiện năm 2020, nhưng lợi nhuận sau thuế dự kiến giảm 29%, còn 8 tỷ đồng.

Với mục tiêu lợi nhuận đi lùi, PSE đã vượt 145% chỉ tiêu lợi nhuận chỉ sau nửa đầu năm.

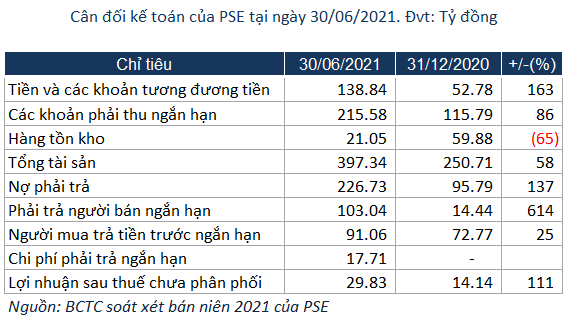

Tính đến cuối quý 2, tổng tài sản PSE đạt hơn 397 tỷ đồng, tăng 58% so với đầu năm. Trong đó, tiền và tương đương tiền tăng mạnh, gấp 2.6 lần đầu năm, lên gần 139 tỷ đồng. Đáng chú ý, các khoản phải thu ngắn hạn gần 216 tỷ đồng, tăng 86%.

Nợ phải trả chủ yếu nằm ở phải trả người bán ngắn hạn hơn 103 tỷ đồng, gấp 7.1 lần đầu năm. Đáng chú ý, Công ty không vay nợ tài chính ở thời điểm này.

Khang Di

FILI

|