|

Bỏ 80 triệu đồng mua bảo hiểm, sau 3 năm bỏ chạy, chấp nhận lỗ đau

Sau khi tìm hiểu, vợ chồng chị Hà quyết định đầu tư 80 triệu đồng mua 4 hợp đồng bảo hiểm nhân thọ. Thế nhưng, thu nhập không đảm bảo để đóng tiếp, anh chị muốn tất toán hợp đồng bảo hiểm đành chấp nhận lỗ đau.

Vợ chồng chị Hà, anh Xuân ở Hoàng Mai, Hà Nội có căn nhà 4 tầng nằm ngay mặt phố, xung quanh là nhiều công ty, văn phòng tư nhân. Tận dụng vị trí đẹp này, cách đây 5 năm, anh chị thống nhất nghỉ việc hành chính về mở quán ăn sáng chuyên bán bún phở tại nhà. Ngoài ra, anh chị cũng sửa tầng 2 làm khu uống cà phê, giải khát cho khách.

Chị Hà cho biết, do quán nhà chị nằm ngay mặt phố, không gian rộng rãi thoáng đãng nên khá đông khách. Trung bình một tháng, trừ mọi chi phí, anh chị thu về 30 triệu đồng.

“Gia đình mình gồm 4 thành viên, hai vợ chồng và hai đứa con, một bé học tiểu học, một bé học mầm non. Sau khi trừ các khoản chi tiêu sinh hoạt, tiền đóng học, sữa bỉm của các con, cả nhà không ai ốm đau thì mỗi tháng mình để ra được 13 triệu đồng”.

Vợ chồng chị Hà mua bảo hiểm nhân thọ để bảo vệ sức khỏe cho cả nhà. Ảnh minh họa

|

Vốn là người lo xa, nghĩ nhà cửa đã có, thu nhập hàng tháng cũng đều nên chị Hà bàn với chồng mua bảo hiểm nhân thọ để bảo vệ sức khỏe và tài chính gia đình.

“Sau một thời gian nghiên cứu, lại được tư vấn viên bảo hiểm tư vấn thêm, tháng 7/2017, vợ chồng mình quyết định mua 4 hợp đồng bảo hiểm cho 4 thành viên. Hai hợp đồng của vợ chồng mình, mỗi hợp đồng trị giá 24 triệu/năm, hai hợp đồng của hai con, mỗi hợp đồng trị giá 16 triệu đồng/năm. Tổng cộng, 4 hợp đồng là 80 triệu đồng, chia đều ra mỗi tháng mình phải chi 6,7 triệu đồng cho bảo hiểm”, chị Hà cho biết.

Chị Hà chia sẻ, kinh tế nhà chị không phải dư giả nên đầu tư ngần ấy tiền vào bảo hiểm cũng là một sự cố gắng lớn. Tuy nhiên, vì thấy quyền lợi của bảo hiểm nhân thọ chi trả khá cao, bảo vệ rộng, đặc biệt sau khi trừ các phí bảo trì, phí rủi ro thì số còn lại sẽ được cộng vào tài khoản tích lũy tính theo lãi suất cam kết của công ty từ 5% đến 6% trở lên, cao hơn mức lãi suất ngân hàng hiện hành nên vợ chồng chị Hà khá hài lòng.

Anh chị coi việc tham gia bảo hiểm nhân thọ như một lựa chọn tối ưu, vừa giải quyết tốt bài toán kinh tế lại có thể yên tâm về sức khỏe gia đình được bảo vệ.

Chị Hà cho hay, từ ngày tham gia bảo hiểm nhân thọ, để đảm bảo hàng tháng vừa có đủ tiền đóng bảo hiểm lại có một khoản dư ra, phòng việc phát sinh, vợ chồng anh chị phải lập lại kế hoạch chi tiêu, tích cóp tiết kiệm nhiều hơn trước. Mọi khoản chi tiêu không quá cần thiết, chị đều hạn chế tới mức tối đa.

Hai năm đầu mua bảo hiểm, công việc kinh doanh hàng ăn của vợ chồng chị Hà suôn sẻ, thu nhập ổn định, việc đóng bảo hiểm không thành vấn đề. Tuy nhiên, sang đầu năm 2020, dịch Covid-19 bùng phát khiến việc làm ăn của anh chị bị ảnh hưởng rất nhiều.

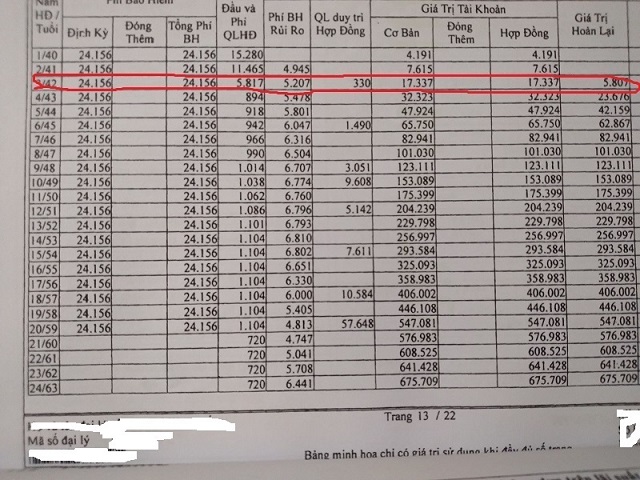

Mức đóng góp hàng tháng và số tiền nhận được nếu tất toán hợp đồng bảo hiểm. Ảnh minh họa

|

Doanh thu từ cửa hàng giảm từ 30 triệu đồng/tháng xuống còn 1/3, có đợt gần như không có doanh thu khiến kinh tế gia đình chị xiêu vẹo. Duy trì đủ chi tiêu hàng tháng đã khó nên 80 triệu đồng đóng bảo hiểm mỗi năm trở thành một gánh nặng lớn với hai vợ chồng. Đấy là chưa kể, tháng nào con cái ốm đau thì vợ chồng quay cuồng lo tiền tới xanh xám mặt.

"Hơn nữa, mua bảo hiểm 3 năm rồi mình mới nhận ra những bất cập của 4 gói hợp đồng mình tham gia. Thứ nhất, gói bảo hiểm mình mua chỉ chi trả cho điều trị nội trú, khám và điều trị ngoại trú không được thanh toán. Trong khi đó vợ chồng mình ốm lại chủ yếu đi khám rồi về nhà uống thuốc, thành ra bảo hiểm không phát huy tác dụng.

Thứ hai, không phải bệnh lý nào bảo hiểm cũng bảo vệ, đặc biệt chồng mình có bệnh nền về dạ dày, thi thoảng anh ấy phải nhập viện điều trị khá tốn kém thì lại không được chi trả. Điều này tư vấn viên bảo hiểm không nói rõ lúc tư vấn cho vợ chồng, tới khi diễn ra sự kiện bảo hiểm không được thanh toán làm mình rất ức chế. Cùng với đó, đến tháng liền lúc phải lo đóng cả 4 cái hợp đồng khiến vợ chồng mình thực sự điêu đứng”, chị Hà kể

Sau một thời gian cân nhắc suy nghĩ, xét thấy tài chính quá eo hẹp, nếu cứ cố xoay xở để nuôi bảo hiểm thì rất mệt mỏi nên vợ chồng chị Hà quyết định bỏ ngang hợp đồng, chấp nhận gần như mất trắng hết khoản tiền đóng trong 3 năm qua. Tính cả 4 hợp đồng là 240 triệu đồng đóng trong 3 năm, khi chấm dứt hợp đồng, anh chị nhận lại chưa đầy 15 triệu.

Rút kinh nghiệm từ bản thân, chị Hà đưa ra lời khuyên cho những ai có ý định tham gia bảo hiểm, điều cần thiết nhất là tài chính của bản thân phải thật ổn định, vì tham gia bảo hiểm là đầu tư về lâu về dài.

Ngoài ra, chỉ nên mua gói bảo hiểm vừa với thực lực tài chính của bản thân. Trước khi tham gia bảo hiểm, cần tìm hiểu trên nhiều kênh tham khảo khác nhau. Nếu muốn mua cho các thành viên trong gia đình, nên mua rải ra, tránh mua cùng một thời gian sẽ tạo áp lực khi đóng phí.

Thu Giang

Vietnamnet

|