|

Nhìn thấy gì ở làn sóng tăng vốn của CTCK

Tăng vốn đang là từ khóa của nhóm công ty chứng khoán (CTCK) trong thời gian gần đây. Từ đầu năm tới nay, không ít CTCK đã thông qua kế hoạch tăng vốn mạnh.

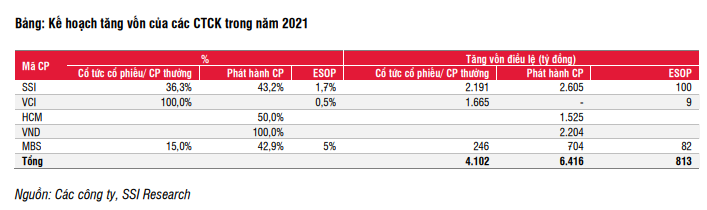

Tình hình tăng vốn của CTCK

Sắp tới, năm công ty chứng khoán niêm yết lớn nhất đang lên kế hoạch tăng vốn hơn 11.3 ngàn tỷ đồng trong đó 6.4 ngàn tỷ đồng đến từ phát hành quyền mua cổ phiếu, phát hành riêng lẻ và/hoặc trái phiếu chuyển đổi và 813 tỷ đồng thông qua ESOP.

Bên cạnh đó, hàng loạt các công ty chứng khoán nhỏ cũng đã và đang có kế hoạch nâng vốn để tăng cường năng lực tài chính, đáp ứng dịch vụ cho giới đầu tư. Chẳng hạn, Chứng khoán Đà Nẵng (DSC) chào bán 94 triệu cổ phiếu riêng lẻ cho nhà đầu tư chiến lược để tăng vốn thêm gần 16 lần, từ mức 60 tỷ đồng lên 1,000 tỷ đồng.

Chứng khoán Tân Việt (TVSI) sẽ tăng vốn thêm 1,450 tỷ đồng thông qua phát hành cho cổ đông hiện hữu. Số tiền này sẽ được dùng để bổ sung vào hoạt động cho vay margin.

Chứng khoán Đại Nam (DNSE) cũng đã thông qua kế hoạch tăng vốn từ 160 tỷ lên 1,000 tỷ đồng trong năm 2021; Chứng khoán Everest (EVS) sẽ chào bán riêng lẻ 40 triệu cổ phiếu, tăng vốn điều lệ từ 600 tỷ lên 1.000 tỷ đồng.

Đợt tăng vốn này tập trung ở các CTCK nội, khối ngoại vẫn chưa có động thái tăng vốn tại thời điểm hiện nay .

Tăng vốn để “nới” cho vay margin

Ở thời điểm hiện tại, việc tăng vốn có lẽ đến từ nhu cầu cấp thiết của thị trường.

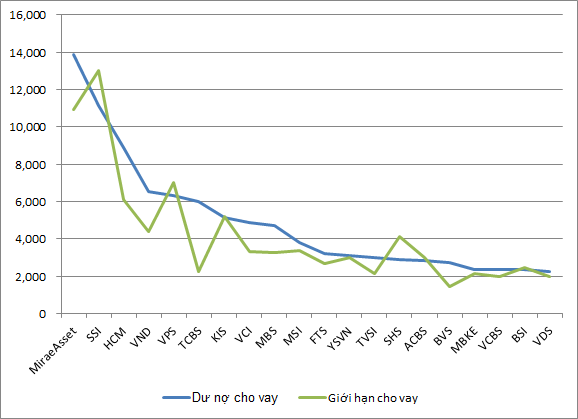

Số tài khoản mở mới và thanh khoản thị trường lập kỷ lục cho thấy nhu cầu thị trường đang rất lớn. Theo thống kê, dư nợ margin tới cuối quý 1 ở mức hơn 111.3 ngàn tỷ đồng, kỷ lục trên thị trường chứng khoán. Không ít công ty đã tiệm cận trần cho vay. Mặc dù tỷ lệ quy định là không quá 2 lần vốn điều lệ, song, tùy theo khẩu vị rủi ro của các CTCK mà quy định hạn mức cho vay khác nhau. Do đó, tuy chưa chạm mốc giới hạn theo vốn điều lệ nhưng nhiều công ty cũng đã hết hạn mức cho vay.

Theo ông Huỳnh Minh Tuấn – Giám đốc Môi giới CTCK Mirae Asset, Nếu thị trường duy trì được thanh khoản và đà tăng tốt, cả 3 nguồn thu nhập chính của CTCK là môi giới, cho vay margin và tự doanh sẽ tăng. Song, trần hưởng lợi của các CTCK hiện đang bị kìm hãm vì tình trạng đạt trần cho vay margin. Một nguồn cho vay của CTCK sẽ chia ra 2 phần là tổng lượng có thể cho vay ra thị trường (pool) và lượng cho vay từng mã cổ phiếu (room). Hiện tại, rất nhiều CTCK top 5, top 7 đã chạm đến ngưỡng trần cho vay ra thị trường (pool). Có thể thấy, lượng tiền tươi đổ vào thị trường đã giúp cân bằng vấn đề này. Tuy nhiên, đây vẫn là bài toán cần giải quyết.

|

Tình hình dư nợ và giới hạn cho vay của top 20 CTCK có dư nợ cho vay lớn nhất thị trường

Đvt: Tỷ đồng

|

Thời điểm tốt để tăng vốn

Bên cạnh mục tiêu giải tỏa trần cho vay margin, có nhiều lý do khác khuyến khích CTCK tăng vốn ở thời điểm này. Chi phí vốn từ việc phát hành sẽ rẻ hơn so với việc đi vay. Nhất là trong thời điểm giá cổ phiếu chứng khoán đang hấp dẫn, đây là thời điểm tốt để công ty chứng khoán phát hành cổ phiếu.

Việc tăng vốn cũng sẽ đem lại nguồn tiền cho các hoạt động kinh doanh khác như bảo lãnh phát hành. Đây cũng là một nguồn thu lớn của CTCK và yêu cầu nguồn vốn dồi dào.

Bên cạnh đó, vốn điều kiện cũng là điều kiện để có thể tham gia đầy đủ các mảng hoạt động của CTCK như tự doanh, bảo lãnh phát hành, phái sinh, phát hành chứng quyền. Từ đó, đặt ra nhu cầu tăng vốn với các CTCK ở top dưới nếu muốn tham gia đường đua cạnh tranh.

Nhìn ở góc độ phát triển thị trường, tăng vốn ở nhóm CTCK là nhu cầu cấp thiết đối với thị trường chứng khoán. Theo ông Nguyễn Duy Hưng – Chủ tich CTCK SSI, nhóm CTCK là thành viên quan trọng của thị trường chứng khoán. Định hướng thị trường chứng khoán trở thành 1 trong những kênh dẫn vốn chính của nền kinh tế đòi hỏi các CTCK phải lớn mạnh. Tuy nhiên, thời điểm này, CTCK lớn nhất thị trường cũng ngang ngân hàng tầm trung.

Chí Kiên

FILI

|