|

Nên mua hay bán AST, FCN, TV2?

Các công ty chứng khoán (CTCK) đưa ra khuyến nghị giảm giá mục tiêu AST do hoạt động kinh doanh đối mặt với nhiều áp lực từ hạn chế nhập cảnh kéo dài; mua FCN do các dự án năng lượng tái tạo trong năm 2020 sẽ được đẩy mạnh thực hiện; mua TV2 do tiềm năng lớn từ mảng quản lý vận hành nhà máy điện và các dự án đầu tư đạt hiệu quả tốt.

AST: Giảm giá mục tiêu 20% về còn 49,500 đồng/cp

Theo CTCK Bản Việt (VCSC), việc mở cửa các chuyến bay thương mại quốc tế đến Việt Nam trở lại khó có thể xảy ra cho đến quý 4/2021 trong bối cảnh dịch Covid-19 tái bùng phát vào tháng 4/2021 và số lượng các chuyến bay quốc tế sẽ chỉ phục hồi đáng kể vào năm 2022. Do đó, CTCK này dự báo doanh số từ các cửa hàng hiện hữu (SSS) của CTCP Dịch vụ Hàng không Taseco (HOSE: AST) từ năm 2021 – 2025 lần lượt đạt 26%/57%/77%/71%/88% con số năm 2019.

Bên cạnh đó, dù kỳ vọng số lượng hành khách hàng không sẽ hoàn toàn quay về mức trước khi dịch Covid-19 bùng phát trong năm 2024, nhưng VCSC cho rằng SSS của AST sẽ thấp hơn số lượng hành khách do số lượng hành khách quốc tế phục hồi chậm hơn. Nguồn khách quốc tế từ trước đến nay luôn có đóng góp phần lớn trong doanh thu mảng bán lẻ tại sân bay của AST.

Không chỉ mảng bán lẻ, trong bối cảnh dịch Covid-19 tái bùng phát tại Việt Nam, VCSC cũng điều chỉnh dự báo tỷ lệ lấp đầy của Khách sạn A La Carte Đà Nẵng chỉ đạt 20% trong năm 2021 và có thể phục hồi lên mức 59% vào năm 2022 so với mức khoảng 80% trước khi đại dịch bùng phát. CTCK này cho rằng mảng khách sạn sẽ phục hồi chậm hơn mảng bán lẻ tại sân bay khi sự cạnh tranh trong thị trường khách sạn tại Đà Nẵng ngày càng gay gắt ngay cả trước khi dịch Covid-19 xuất hiện.

|

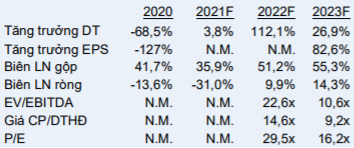

Dự phóng kết quả kinh doanh của AST đến năm 2023

Nguồn: VCSC

|

Do đó, VCSC hạ giá mục tiêu AST xuống còn 49,500 đồng/cp, thấp hơn gần 20% so với giá mục tiêu trước đó.

Xem thêm tại đây

Mua FCN với giá mục tiêu 14,600 đồng/cp

Theo CTCK Dầu khí (PSI), CTCP FECON (HOSE: FCN) đặt kế hoạch kinh doanh năm 2021 với kỳ vọng doanh thu hợp nhất đạt 3,900 tỷ đồng và lãi sau thuế đạt 175 tỷ đồng, lần lượt tăng 23.9% và 31.5% so với năm 2020. PSI đánh giá FCN có khả năng hoàn thành kế hoạch đặt ra do Backlog dự án chuyển tiếp từ 2020 có giá trị trên 5,169 tỷ đồng; cùng với đó, Chính phủ sẽ thúc đẩy giải ngân đầu tư công và các dự án cơ sở hạ tầng trong năm 2021; cuối cùng là FCN dự kiến ký tiếp các hợp đồng thi công mới trong quý 2 với tổng giá trị khoảng 1,000 tỷ đồng.

|

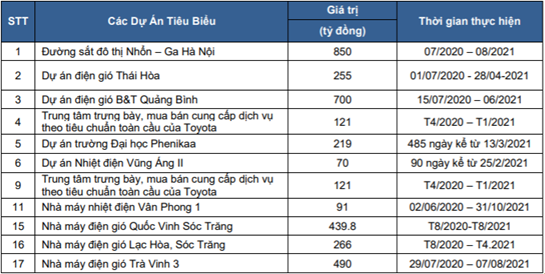

Một số dự án lớn đã trúng thầu và đang thực hiện của FCN

Nguồn: FECON

|

PSI cho rằng, trong bối cảnh thị trường cạnh tranh gay gắt do quá nhiều nhà thầu mà quá ít dự án triển khai, FCN vẫn duy trì kết quả kinh doanh tích cực và tăng trưởng so với các công ty trong cùng ngành xây dựng với tốc độ tăng trưởng doanh thu trung bình đạt 13%/năm.

Nhờ triển vọng kể trên, PSI khuyến nghị mua FCN với giá mục tiêu 14,600 đồng/cp.

Xem thêm tại đây

Mua TV2 với giá mục tiêu 77,700 đồng/cp

Theo CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), dịch vụ quản lý vận hành (QLVH) của CTCP Tư vấn Xây dựng Điện 2 (HOSE: TV2) có rất nhiều tiềm năng và biên lợi nhuận cao. Ngày 07/10/2019, TV2 đã chính thức khánh thành trung tâm vận hành Nhà máy điện từ xa, đánh dấu bước chân đầu tiên trong lĩnh vực vận hành nhà máy điện. Theo ước tính của VCBS, chi phí vận hành của TV2 đối với các Nhà máy điện mặt trời hiện tại khoảng 5%-7% doanh thu phát điện – chưa tính tới chi phí thay thế các thiết bị (khoảng 5 USD – 7 USD/kW/năm), thấp hơn khoảng 30%-35% so với chi phí quản lý vận hành của một nhà máy điện mặt trời (ĐMT) thông thường (7%-10% doanh thu phát điện).

VCBS cho rằng tổng thầu EPC điện gió có tiềm năng cao và có thể bù đắp cho sự thiếu hụt hợp đồng EPC nhiệt điện hay điện mặt trời. Hiện tại, TV2 đang thực hiện tổng thầu EPC cho điện gió Tân Thuận – dự án điện gió gần bờ tại Cà Mau với tổng công suất lên tới 75 MW, tổng vốn đầu tư khoảng 2,950 tỷ đồng. Với kinh nghiệm tại dự án điện gió Tân Thuận cùng với vị thế lớn của công ty khảo sát, tư vấn, thiết kế các dự án điện thì TV2 là một ứng viên lớn có thể cạnh tranh trực tiếp với các đơn vị nước ngoài trong đấu thầu các dự án điện gió. CTCK này kỳ vọng trong năm 2021 và năm sau TV2 sẽ ký được các hợp đồng tổng thầu EPC dự án điện gió để bù đắp sự thiếu hụt từ các dự án ĐMT và nhiệt điện đang bị đình trệ.

Nguồn: VCBS

|

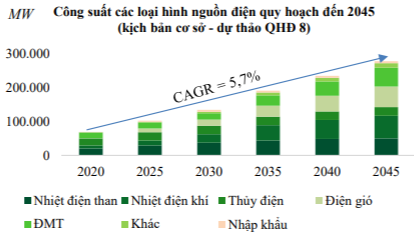

Ngoài ra, các dự án nhiệt điện than, LNG của TV2 cũng đang trong quá trình hoành thành các giai đoạn ban đầu để đi vào thi công. Dù không được phát triển do gây ô nhiêm môi tường và lượng trữ khí trong nước ngày càng cạn kiệt nhưng về dài hạn, nhiệt điện khí LNG và một số dự án nhiệt điện than vẫn rất cần thiết để có được cơ cấu nguồn điện phát ổn định và an toàn. VCBS đánh giá đây sẽ là nguồn công việc dồi dào đối với TV2 trong dài hạn.

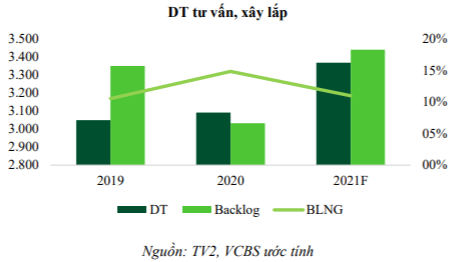

Bên cạnh các dự án, lĩnh vực tư vấn, khảo sát, thiết kế là lĩnh vực truyền thống và là xương sống của toàn hệ thống và đem lại doanh thu ổn định cho TV2. Với việc EVN nắm giữ tới hơn 51% thì TV2 sẽ được hưởng lợi từ các dự án từ công ty mẹ khi sẽ được ưu tiên hơn các đơn vị khác. VCBS cho biết doanh thu mảng này của TV2 hàng năm ổn định từ 100–150 tỷ đồng với biên lợi nhuận gộp trên 20%.

Tuy nhiên, EVN thoái vốn vẫn sẽ tạo cú hích cho sự phát triển của TV2. Theo chia sẻ từ TV2 và EVN, TV2 đã đề xuất giảm sở hữu của EVN từ 51% xuống còn khoảng 30%. Dự kiến tới đây sẽ đưa vào trình trong kế hoạch thoái vốn giai đoạn 2021 – 2025 để TV2 có thể hoạt động tốt hơn, tránh bị các rào cản về luật đầu thầu và chủ động hơn trong công tác kinh doanh.

Nếu kế hoạch thoái vốn thành công thì TV2 sẽ có nhiều quyền tự quyết hơn trong các vấn đề kinh doanh, đồng thời vẫn hưởng lợi từ các công trình trong lẫn ngoài EVN để đảm bảo công việc liên tục và tạo những đột phá mới trong doanh nghiệp. Tuy nhiên, VCBS đánh giá, kế hoạch thoái vốn sẽ diễn ra rất lâu, phải trải qua nhiều quá trình phức tạp nên trong ngắn hạn chưa phải là điểm nhấn giúp TV2 tăng giá.

Từ những tiềm năng trên, VCBS khuyến nghị mua TV2 với giá mục tiêu năm 2021 – 2022 là 77,700 đồng/cp.

Xem thêm tại đây

Hà Lễ

FILI

|