|

Giới đầu tư Mỹ vay nợ margin để cưỡi trên con sóng chứng khoán

Giới đầu tư Mỹ đang vay một lượng tiền lớn để mua cổ phiếu, liệu điều này có phải vấn đề đáng quan ngại hay không?

Đà tăng trên diện rộng từ tháng 3/2020 được dựa lưng một phần trên lượng tiền mà nhà đầu tư vay mượn. Từ các tay chơi nhỏ lẻ như các trader trên Robinhood cho tới các ông lớn như Archegos Capital Management – công ty tâm điểm trong vụ call margin lớn nhất lịch sử – đều dùng đòn bẩy.

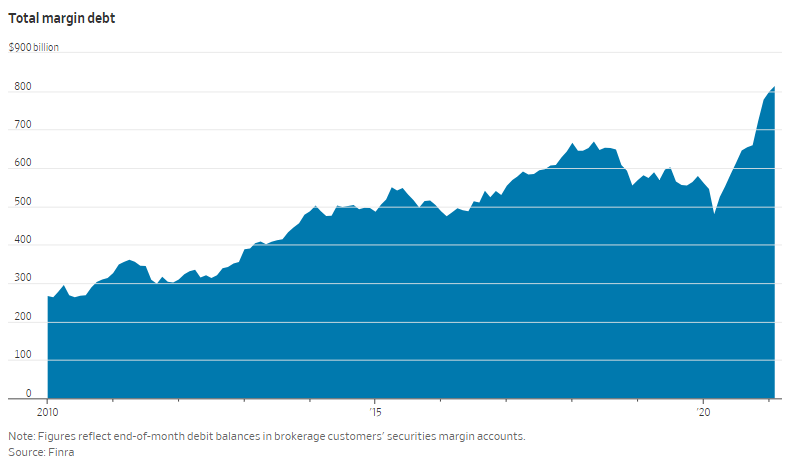

Tính tại cuối tháng 2/2021, nhà đầu tư đã vay nợ 814 tỷ USD, một mức kỷ lục, dựa trên dữ liệu từ Cơ quan Điều tiết ngành Tài chính (FINRA). Con số này tăng 49% so với cùng kỳ năm trước và là mức tăng mạnh nhất kể từ năm 2007 – thời điểm thị trường chứng khoán đang ở giai đoạn bong bóng. Trước đó, lần gần nhất nợ margin tăng nhanh như thế này là năm 1999, ngay lúc diễn ra bong bóng dot-com.

|

Nợ margin trên thị trường chứng khoán Mỹ

|

Dữ liệu của FINRA không phải chỉ là khoản vay nợ của nhà đầu tư đã thúc đẩy đà tăng ấn tượng 53% của S&P 500 trong 12 tháng qua. Dĩ nhiên, có rất nhiều yếu tố khác tạo lực đẩy cho đà tăng này, bao gồm việc nước Mỹ trở lại từ hố sâu Covid-19 và chính sách tiền tệ siêu nới lỏng từ Fed.

Dữ liệu của FINRA cũng không phải là thước đo hoàn hảo về lượng nợ margin của nhà đầu tư. Dữ liệu này cũng bao gồm khoản vay của nhà đầu tư với các mục đích khác ngoài mua cổ phiếu. Bên cạnh đó, việc nợ của nhà đầu tư tăng cùng nhịp với thị trường chứng khoán cũng là chuyện thường tình, vì khi danh mục của họ tăng giá, nhà đầu tư có thể sử dụng để thế chấp thêm.

Dù vậy, một số chuyên viên phân tích cho rằng đà tăng mạnh của nợ margin góp phần dẫn tới bong bóng và họ lo ngại rằng mức nợ hiện nay sẽ gây tổn thương tới nhà đầu tư nếu như thị trường quay đầu lao dốc.

“Đòn bẩy sẽ thổi bùng thị trường con bò, nhưng cũng khuếch đại đà giảm trong thị trường con gấu. Đến một mức nào đó, bạn sẽ nhận thấy thị trường đã hưng phấn một cách phi lý”, Edward Yardeni, Chủ tịch của công ty tư vấn Yardeni Research, cho hay. “Thị trường chứng khoán càng tăng, nợ margin cũng sẽ tăng. Khi một điều gì đó vỡ ra, đó sẽ là một trong những yếu tố dẫn tới đà lao dốc của thị trường”.

Giao dịch dựa trên nợ margin là một con dao hai lưỡi. Vay tiền mang lại cho nhà đầu tư thêm sức mua, nhưng cũng đặt họ vào tình thế nguy hiểm. Khi thị trường chứng khoán lao dốc, các chủ nợ có thể yêu cầu nhà đầu tư bỏ thêm tiền hoặc họ sẽ bán lượng cổ phiếu của họ - còn được gọi là hiện tượng margin call.

Một số nhà điều hành đã bày tỏ lo ngại về việc nhà đầu tư sử dụng đòn bẩy quá cao. Đòn bẩy kết hợp với cơn cuồng nhiệt trên các mạng xã hội tạo nên tình thế vô cùng nguy hiểm, Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) cho biết trong ngày 06/04.

“Các giao dịch ngắn hạn và mang tính đầu cơ luôn luôn đi kèm với rủi ro cao, nhưng việc kết hợp chúng với những sản phẩm và thị trường không quen thuộc, đòn bẩy và lời khuyên của những cá nhân ẩn danh là công thức dẫn tới thảm họa”, CFTC cho biết.

Dữ liệu của FINRA không chia tách cụ thể phần nợ margin của các nhà đầu tư nhỏ lẻ và nhà đầu tư lớn. Thế nhưng, những tay chơi lớn nhất thường sử dụng các công cụ khác để khuếch đại khoản đặt cược như sản phẩm phái sinh. Mức độ đòn bẩy sử dụng trong những giao dịch đó không thể theo dõi công khai và thường chỉ được hé lộ khi một khoản đặt cược bị lỗ nặng.

Archegos – công ty quản lý tài sản gia đình của nhà quản lý quỹ đầu cơ kỳ cựu Bill Hwang – sử dụng đòn bẩy cao đến mức khó tin bằng cách sử dụng các hợp đồng hoán đổi tổng lợi nhuận (total return swaps). Những hợp đồng này cho nhà đầu tư góp phần vào đà tăng hoặc giảm của một cổ phiếu hoặc một rổ cổ phiếu mà không cần phải nắm giữ cổ phiếu hoặc rổ cổ phiếu đó. Trong trường hợp của ông Hwang, các ngân hàng đã thay mặt ông mua vào các cổ phiếu mà ông yêu cầu và đổi lại họ nhận được một khoản phí.

Chúng cũng cho phép các nhà đầu tư tinh vi như ông Hwang đặt các canh bạc lớn và chỉ cần trước một khoản tiền nhỏ - tức đòn bẩy sẽ cực lớn.

Bill Hwang

|

Thông thường, các quy định của Fed yêu cầu nhà đầu tư có ít nhất 50 xu tài sản thế chấp tại công ty chứng khoán thì mới có thể mua được 1 USD cổ phiếu (thông qua vay margin). Thế nhưng, bằng cách sử dụng hợp đồng hoán đổi, Archegos có thể chỉ cần trả 15 xu để mua 1 USD cổ phiếu, tờ Wall Street Journal đưa tin. Nhờ đó, danh mục của Archegos có trị giá vượt tài sản hiện có rất nhiều. Cụ thể, theo ước tính, công ty này chỉ quản lý 10 tỷ USD, nhưng tổng giá trị danh mục lên tới 30 tỷ USD.

“Thị trường hợp đồng hoán đổi tổng lợi nhuận còn mờ ảo hơn thị trường giao ngay”, Josh Galper, người đứng đầu công ty nghiên cứu và tư vấn Finadium, nhận định. “Sự thiếu minh bạch trên thị trường này khiến nhà đầu tư không biết điều gì đang diễn ra”.

Vũ Hạo (Theo WSJ)

FILI

|